2026.06.06

Employment Situation Summary - 2026 M05 Results

고용보고서는 미국 시간 매월 첫째주 금요일 오전 8시50분 발표.

2026년 5월 고용상황 보고서

미국 노동통계국(BLS)은 오늘 5월 비농업부문 고용이 17만 2천 명 증가했으며,

실업률은 4.3%로 변동이 없었다고 발표했습니다.

고용은 레저·접객업, 지방정부, 의료서비스 부문에서 증가했습니다. 반면 금융업 고용은 감소했습니다.

이번 보도자료는 매월 실시되는 두 가지 조사 결과를 담고 있습니다.

가계조사(Household Survey)는 실업 여부를 포함한 노동시장 상태를 인구통계학적 특성과 함께 측정합니다.

사업체조사(Establishment Survey)는 산업별 비농업 고용, 근로시간, 임금 수준을 측정합니다.

이 두 조사에서 사용되는 개념과 통계 방법론에 대한 자세한 내용은 기술 부록(Technical Note)을 참고하시기 바랍니다.

가계조사 결과

가계조사에 따르면 주요 노동시장 지표들은 5월에도 거의 변화가 없었습니다.

실업률은 4.3%를 유지했으며, 2025년 7월 이후 계속 4.3~4.5%의 좁은 범위 안에서 움직이고 있습니다.

실업자 수는 730만 명으로 한 달 전과 비교해 큰 변화가 없었습니다.

(표 A-1 참조)

주요 근로자 집단별 실업률 역시 5월에 거의 변화가 없었습니다.

- 성인 남성: 4.0%

- 성인 여성: 3.8%

- 청소년: 14.7%

- 백인: 3.8%

- 흑인: 6.6%

- 아시아계: 3.8%

- 히스패닉계: 5.0%

(표 A-1, A-2, A-3 참조)

2024년 5월 보고서와 비교하면 다음과 같은 차이가 있습니다.

항목 2024년 5월 2026년 5월

| 신규 고용 | 27.2만 명 | 17.2만 명 |

| 실업률 | 4.0% | 4.3% |

| 실업자 수 | 660만 명 | 730만 명 |

즉, 절대적인 고용 규모만 보면 2024년 5월이 더 강했습니다.

그런데 2026년 5월 보고서가 시장에 충격을 준 이유는 "고용이 매우 뜨겁다"기 때문이 아니라,

시장 예상치가 약 8만~9만 명 수준이었는데 실제로는 17만 2천 명이 나와 예상치의 거의 두 배였기 때문입니다.

따라서 시장은 "미국 경제가 예상보다 강하다 → 연준이 금리를 인상하거나 금리 인하를 더 늦출 수 있다 → 국채금리 상승 → AI·반도체 등 고평가 성장주 조정"이라는 논리로 반응한 것입니다.

실제로 보고서 내용만 놓고 보면 현재 미국 노동시장은 과열 상태라기보다는

"생각보다 훨씬 견조한 상태"라고 보는 것이 더 적절합니다.

특히 실업률이 4.3%로 안정적으로 유지되고 있다는 점은 아직 경기침체가 시작된 상황은 아니라는 의미로 해석됩니다.

5월에는 실업 기간이 5주 미만인 사람 수가 22만 명으로 감소했습니다.

이는 전월에 증가했던 규모의 대부분을 되돌린 것으로, 28만 6천 명 감소한 결과입니다.

반면 장기 실업자(27주 이상 실업 상태인 사람)는 200만 명으로 전월과 비교해 큰 변화가 없었지만,

1년 전과 비교하면 52만 4천 명 증가했습니다.

장기 실업자는 5월 전체 실업자의 27.5%를 차지했습니다.

(표 A-12 참조)

경제활동참가율(Labor Force Participation Rate)은 5월에 61.8%를 유지했습니다.

고용률(Employment-Population Ratio)은 59.2%로 거의 변동이 없었습니다.

인구 통계 기준의 연례 조정을 반영한 후에도 이 두 지표는 지난 1년 동안 큰 변화가 없었습니다.

(표 A-1 참조)

경제적 이유로 시간제 근무를 하는 사람 수는 480만 명으로 5월에도 거의 변동이 없었습니다.

이들은 정규직(전일제) 근무를 원했지만 근무 시간이 줄어들었거나 전일제 일자리를 찾지 못해 시간제로 일하고 있는 사람들입니다.

(표 A-8 참조)

5월에 일자리를 원하지만 경제활동에 참여하지 않는 사람 수는 620만 명으로 거의 변동이 없었습니다.

이들은 일하기를 원하지만 조사 이전 4주 동안 적극적으로 구직활동을 하지 않았거나 즉시 취업이 불가능했기 때문에

실업자로 분류되지 않았습니다.

(표 A-1 참조)

일자리를 원하지만 경제활동에 참여하지 않는 사람들 가운데, 노동시장 주변부 인력(Marginally Attached to the Labor Force)은 170만 명으로 5월에도 거의 변동이 없었습니다.

이들은 일할 의사가 있고 취업도 가능하며 지난 12개월 동안 구직활동을 한 적이 있지만,

최근 4주 동안은 구직활동을 하지 않은 사람들입니다.

그중 실망실업자(Discouraged Workers)는 48만 6천 명으로 집계되었습니다.

실망실업자는 자신에게 적합한 일자리가 없다고 생각해 구직활동을 중단한 사람들을 말합니다.

5월 실망실업자 수는 전월과 비교해 사실상 변화가 없었습니다.

(요약표 A 참조)

요약하면 이번 보고서는 신규 고용은 예상보다 강했지만, 세부 내용을 보면 노동시장이 과열 상태라기보다는

점진적으로 둔화되는 모습도 함께 나타납니다.

- 장기 실업자: 1년간 52만 4천 명 증가

- 경제활동참가율: 61.8%로 정체

- 전일제 일자리를 원하지만 시간제로 일하는 사람: 480만 명

- 일자리를 원하지만 구직을 포기한 사람 포함 비경제활동인구: 620만 명

- 실망실업자: 48만 6천 명

따라서 헤드라인인 "신규 고용 17만 2천 명 증가"만 보면 매우 강해 보이지만, 내부 지표를 보면 미국 노동시장이 서서히 약해지고 있다는 신호도 함께 포함되어 있다고 볼 수 있습니다.

특히 연준은 이러한 세부 지표들보다 고용 증가 규모와 실업률에 더 민감하게 반응하기 때문에 시장은 금리 인상 또는 금리 인하 지연 가능성에 집중했던 것입니다.

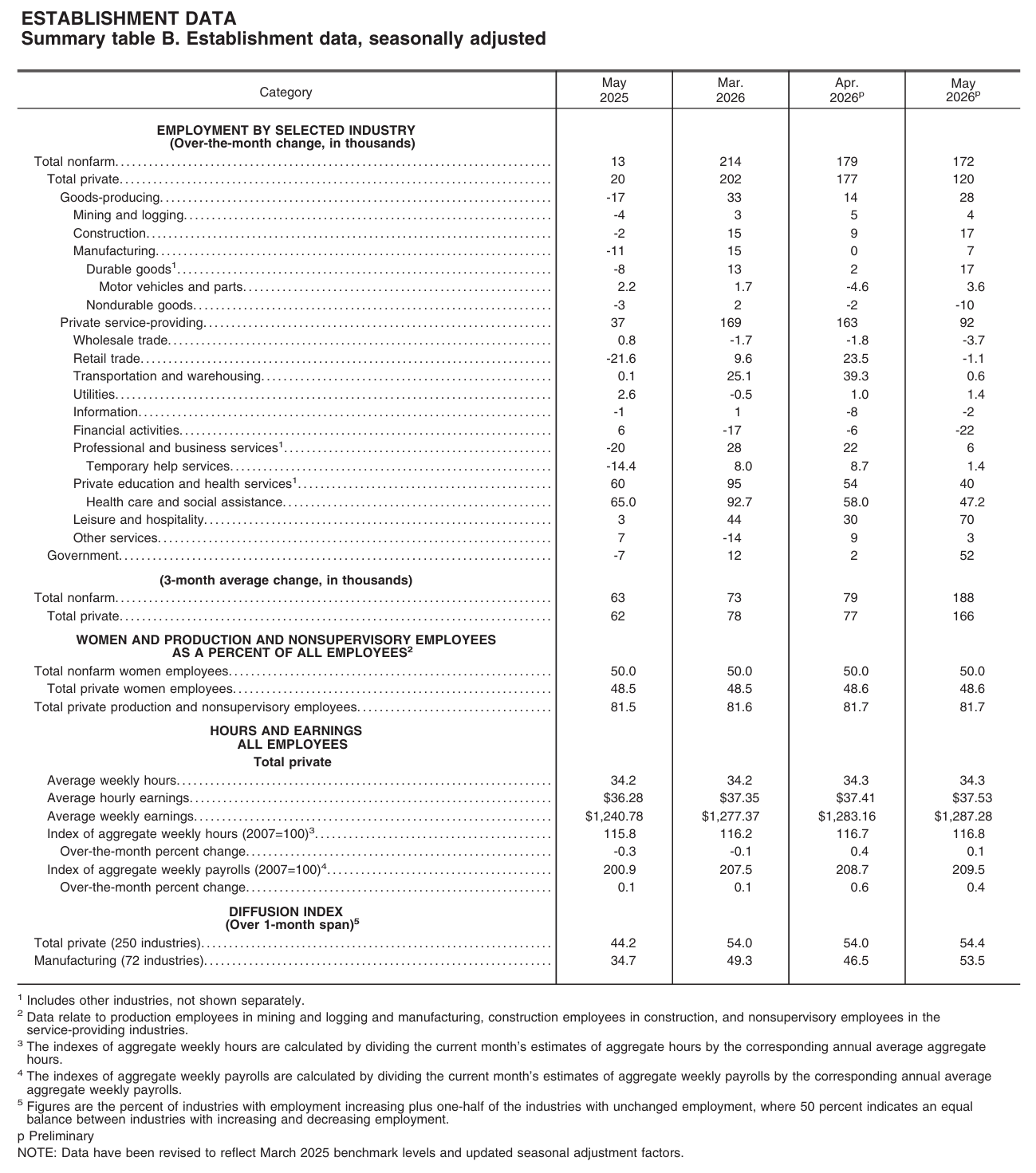

사업체조사(Establishment Survey) 결과

5월 비농업부문 고용은 17만 2천 명 증가했습니다. 이는 4월 증가폭인 17만 9천 명과 비슷한 수준입니다.

5월에는 레저·접객업, 지방정부, 의료서비스 부문에서 고용이 증가했으며, 금융업에서는 고용이 감소했습니다.

(표 B-1 참조)

레저·접객업은 5월에 7만 명의 일자리를 추가했습니다.

이는 지난 12개월 동안의 월평균 증가폭인 1만 4천 명을 크게 웃도는 수준입니다.

이 가운데 음식점 및 주점(Food Services and Drinking Places) 부문에서만 4만 8천 개의 일자리가 늘어났습니다.

5월 지방정부 고용은 5만 5천 명 증가했습니다.

이는 주로 교육 분야를 제외한 지방정부 부문에서 4만 4천 명 증가한 데 따른 것입니다.

의료서비스 부문은 5월에 3만 5천 명의 일자리를 추가했습니다.

이는 지난 12개월간 월평균 증가폭인 3만 8천 명과 비슷한 수준입니다.

세부적으로 보면,

- 외래 의료서비스(Ambulatory Health Care Services): 2만 6천 명 증가

- 이 중 재택 의료서비스(Home Health Care Services): 1만 1천 명 증가

- 병원(Hospitals): 6천 명 증가

의료서비스 분야의 고용은 계속 증가 추세를 유지하고 있습니다.

사회복지 서비스(Social Assistance) 부문도 5월에 1만 2천 명 증가하며 상승 추세를 이어갔습니다.

이 가운데 개인 및 가족 서비스(Individual and Family Services) 부문이 1만 명 증가했습니다.

지난 12개월 동안 사회복지 서비스 부문은 월평균 1만 7천 명의 일자리를 추가해 왔습니다.

광업, 채석업 및 석유·가스 채굴(Mining, Quarrying, and Oil and Gas Extraction) 부문 고용은 5월에 5천 명 증가했습니다.

또한 이 부문의 고용은 2월 이후 총 1만 명 증가했습니다.

이 부분을 투자자 관점에서 보면, 이번 고용 증가의 상당 부분이

- 음식점·주점

- 지방정부

- 의료서비스

- 사회복지 서비스

등에서 발생했습니다.

반면 AI 투자와 직접 관련이 큰

- 정보기술(IT)

- 전문기술 서비스

- 제조업

- 반도체 산업

에서 폭발적인 고용 증가가 나타난 것은 아닙니다.

따라서 헤드라인의 "17만 2천 명 증가"는 강해 보이지만, 내용을 뜯어보면 민간 기업의 공격적인 투자 확대 때문이라기보다는 서비스업과 공공부문 중심의 고용 증가 성격이 강하다고 볼 수 있습니다.

이런 점 때문에 일부 경제학자들은 이번 보고서가 숫자 자체보다는 시장이 과도하게 해석했을 가능성이 있다고 평가하기도 합니다.

금융활동(Financial Activities) 부문 고용은 5월에 2만 2천 명 감소했으며, 2025년 5월의 최근 정점 이후 총 10만 7천 명 감소했습니다.

5월에는 보험 및 관련 활동(Insurance Carriers and Related Activities) 부문에서 1만 1천 명, 상업은행(Commercial Banking) 부문에서 3천 명의 일자리가 감소했습니다.

운송 및 창고업(Transportation and Warehousing) 고용은 5월에 사실상 변동이 없었으며(+1천 명), 2025년 2월의 정점 이후로는 총 9만 2천 명 감소했습니다.

5월에는 대중교통 및 육상 여객운송(Transit and Ground Passenger Transportation) 부문에서 9천 명, 창고 및 저장업(Warehousing and Storage) 부문에서 6천 명의 일자리가 증가했습니다.

반면 항공운송(Air Transportation) 부문에서는 9천 명의 일자리가 감소했는데, 이는 주로 한 기업의 폐업에 따른 영향이었습니다.

건설업, 제조업, 도매업, 소매업, 정보산업, 전문 및 기업 서비스업, 기타 서비스업 등 다른 주요 산업에서는 5월 중 고용이 거의 변동이 없었습니다.

5월 민간 비농업부문 전체 근로자의 평균 시간당 임금은 12센트(0.3%) 상승한 37.53달러를 기록했습니다.

지난 1년 동안 평균 시간당 임금은 3.4% 상승했습니다.

민간부문 생산직 및 비관리직 근로자의 평균 시간당 임금은 8센트(0.2%) 상승한 32.31달러를 기록했습니다.

(표 B-3 및 B-8 참조)

민간 비농업부문 전체 근로자의 평균 주당 근로시간은 5월에도 34.3시간으로 변동이 없었습니다.

제조업의 평균 주당 근로시간 역시 40.4시간으로 변동이 없었으며, 초과근무 시간은 3.1시간으로 소폭 증가했습니다.

민간 비농업부문 생산직 및 비관리직 근로자의 평균 주당 근로시간은 33.8시간을 유지했습니다.

(표 B-2 및 B-7 참조)

3월 비농업부문 고용 증가치는 기존 18만 5천 명에서 21만 4천 명으로 2만 9천 명 상향 조정되었습니다.

4월 고용 증가치는 기존 11만 5천 명에서 17만 9천 명으로 6만 4천 명 상향 조정되었습니다.

이러한 수정 결과를 반영하면 3월과 4월의 고용은 당초 발표보다 총 9만 3천 명 더 많은 것으로 나타났습니다.

(월별 수정치는 최초 추정 이후 기업과 정부기관으로부터 추가 보고서가 접수되고 계절조정 계수가 재산정됨에 따라 이루어집니다.)

---------------------------

The Employment Situation - May 2026

1 별도로 표시되지 않은 기타 산업을 포함합니다.

2 해당 자료는 광업·벌목업 및 제조업의 생산직 근로자, 건설업의 건설 근로자, 그리고 서비스업의 비관리직 근로자(nonsupervisory employees)에 관한 것입니다.

3 총 주간 근로시간(Aggregate Weekly Hours) 지수는 해당 월의 총 근로시간 추정치를 해당 연도의 평균 총 근로시간으로 나누어 산출합니다.

4 총 주간 임금(Aggregate Weekly Payrolls) 지수는 해당 월의 총 주간 임금 추정치를 해당 연도의 평균 총 주간 임금으로 나누어 산출합니다.

5 확산지수(Diffusion Index)는 고용이 증가한 산업의 비율에 고용이 변하지 않은 산업 비율의 절반을 더하여 계산합니다. 50%는 고용이 증가한 산업과 감소한 산업의 비중이 동일함을 의미합니다.

p = 잠정치(Preliminary)

참고:

자료는 2025년 3월 기준 벤치마크 수준(Benchmark Levels)과 최신 계절조정 요인(Seasonal Adjustment Factors)을 반영하여 수정되었습니다.

-----------------------

고용 및 실업 추정치에 관한 자주 묻는 질문

- 왜 매월 두 가지 고용 지표를 발표하나요?

가계조사(Household Survey)와 사업체조사(Establishment Survey)는 모두 표본조사를 기반으로 고용을 추정하며,

각각 장점과 한계를 가지고 있습니다.

사업체조사의 경우 표본 규모가 훨씬 크기 때문에 월간 고용 변화 측정 시 오차 범위가 가계조사보다 작습니다.

사업체조사에서는 약 12만 2천 명 정도의 고용 변화가 통계적으로 유의미한 것으로 간주되는 반면,

가계조사에서는 약 65만 명 정도의 변화가 있어야 통계적으로 유의미하다고 판단됩니다.

반면 가계조사는 사업체조사보다 조사 범위가 더 넓습니다.

가계조사에는 다음과 같은 인력이 포함됩니다.

- 비법인 자영업자

- 무급 가족 종사자

- 농업 종사자

- 가사 노동자(개인 가정 고용인)

이들은 사업체조사에서는 제외됩니다.

또한 가계조사는 인구집단별 고용 추정치도 제공합니다.

두 조사 간 차이에 대한 자세한 내용은 BLS 웹사이트를 참고하시기 바랍니다.

- 불법 체류 이민자도 조사에 포함되나요?

두 조사 모두 적어도 일부 불법 체류 이민자를 포함하고 있을 가능성이 높습니다.

그러나 사업체조사와 가계조사 모두 근로자의 법적 신분을 확인하도록 설계된 조사는 아닙니다.

따라서 조사에 포함된 불법 체류 이민자가 정확히 몇 명인지는 알 수 없습니다.

사업체조사는 근로자의 법적 신분에 관한 정보를 수집하지 않습니다.

가계조사는 출생 국가(외국 출생자 또는 미국 출생자)를 구분하는 질문은 포함하지만,

외국 출생자의 합법적 체류 여부를 묻지는 않습니다.

외국 출생자와 미국 출생자 관련 자료는 매월 고용상황 보고서의 표 A-7에 발표됩니다.

- 왜 사업체조사 수치는 수정되나요?

사업체조사는 최초 발표 당시 이용할 수 없었던 추가 정보를 반영하여 통계의 정확성을 높이기 위해 수정됩니다.

사업체조사는 최초 발표 후 다음 두 달 동안 두 차례 수정됩니다.

수정에는 다음이 반영됩니다.

- 조사 응답자로부터 추가로 접수된 자료

- 계절조정 요인의 재계산

월별 수정에 대한 자세한 내용은 BLS 웹사이트를 참고하시기 바랍니다.

또한 사업체조사는 매년 연례 벤치마크 수정(Benchmark Revision)을 실시합니다.

이 과정에서는 실업보험 세금 기록(Unemployment Insurance Tax Records)에 기반한 거의 완전한 고용 집계를 이용하여 기존 추정치를 재조정합니다.

이 벤치마크 수정은 표본오차와 모형오차를 줄이는 데 도움이 됩니다.

연례 벤치마크 수정에 대한 자세한 내용도 BLS 웹사이트에서 확인할 수 있습니다.

- 사업체조사 표본에는 소규모 기업도 포함되나요?

예.

사업체조사 표본의 약 46%는 종업원 수가 20명 미만인 사업장으로 구성되어 있습니다.

사업체조사는 각 주의 전체 비농업 고용을 가장 정확하게 추정할 수 있도록 설계되어 있습니다.

이를 위해 모든 주, 모든 규모의 기업, 그리고 모든 산업의 사업장이 적절한 비율로 표본에 포함됩니다.

-----------------------

핵심은 이것입니다.

엔비디아(NVIDIA)가 이익을 많이 내는 것과, 주식의 이론가치가 금리에 따라 흔들리는 것은 별개의 문제입니다.

주가는 단순히 “올해 이익”만 보는 것이 아니라, 앞으로 5년, 10년, 20년 동안 벌 돈을 현재 가치로 환산한 가격이기 때문입니다.

주식 가치의 기본 공식은 대략 이렇게 생각하시면 됩니다.

여기서

PV = 현재 주식 가치

CF = 미래에 벌 현금흐름

r = 할인율, 즉 금리와 위험프리미엄을 합친 값

문제는 r, 즉 금리가 올라가면 분모가 커진다는 점입니다.

예를 들어 10년 뒤 받을 100달러의 가치를 계산해보면:

할인율10년 뒤 100달러의 현재가치

| 4% | 약 67.6달러 |

| 5% | 약 61.4달러 |

| 6% | 약 55.8달러 |

금리가 4%에서 6%로 올라가면, 10년 뒤 이익의 현재가치는 약 17% 낮아집니다.

그런데 엔비디아, 브로드컴(Broadcom), AMD, 팔란티어(Palantir) 같은 성장주는 현재 이익도 중요하지만,

시장이 특히 크게 평가하는 것은 “앞으로 AI 시대에 계속 벌 막대한 미래 이익”입니다.

즉 주가 안에는 이런 기대가 들어 있습니다.

“엔비디아가 올해 돈을 잘 번다”

+

“내년에도 더 벌 것이다”

+

“5년 뒤에는 훨씬 더 벌 것이다”

+

“AI 인프라 시장이 장기적으로 계속 커질 것이다”

그래서 금리가 올라가면 현재 이익보다 미래 이익의 가치가 더 크게 깎입니다.

반대로 말하면, 엔비디아가 돈을 못 벌어서 주가가 빠지는 것이 아닙니다.

정확히는:

“이익은 좋지만, 그 이익에 붙여주던 높은 PER·높은 밸류에이션이 낮아지는 것”

입니다.

예를 들어 엔비디아가 주당순이익(EPS)을 10달러 번다고 가정해보겠습니다.

시장 평가 PER 이론 주가

| 금리 낮고 성장 기대 큼 | 50배 | 500달러 |

| 금리 상승, 할인율 상승 | 40배 | 400달러 |

| 금리 더 상승, 위험회피 | 30배 | 300달러 |

회사의 이익은 그대로 10달러인데도, 시장이 붙여주는 배수가 낮아지면 주가는 떨어집니다.

이것을 “멀티플 압축(Multiple Compression)”이라고 합니다.

정리하면 이렇습니다.

엔비디아가 이익을 많이 낸다

→ 맞습니다. 기업 펀더멘털은 강합니다.

그런데 금리가 오른다

→ 미래 이익의 현재가치가 낮아집니다.

그래서 주가가 하락한다

→ 이익이 나빠져서라기보다, 시장이 붙여주던 높은 평가배수가 낮아지는 것입니다.

따라서 이번 같은 주가 하락은 “AI 수요가 사라졌다”는 뜻이 아니라,

“금리 상승 때문에 고평가 성장주의 가격표를 잠시 낮춘 것”에 가깝습니다.

'미국 주식 시장' 카테고리의 다른 글

| 일본 국가 채무 (2026.01.25) (0) | 2026.01.25 |

|---|---|

| 대만 주식 시장 사이트(2026.01.05) (0) | 2026.01.05 |

| 글로벌 사모 대출 시장 급증(2025.12.16) (1) | 2025.12.16 |

| SOFR 급락이 가리키는 앞으로 시장 방향성은?(2025.11.10) (0) | 2025.11.10 |

| 트럼프,중국에 100%관세 부과 소식에 미 주식 폭락(2025.10.11) (0) | 2025.10.11 |