미국 주식,5월에 매수할 최우수 종목 4선(2025.05.04)

2025.05.04

Here Are My Top 4 Stocks to Buy in May

5월에 매수할 최우수 종목 4선

핵심 요점

- 인공지능(AI) 경쟁은 여전히 진행 중이며, 앞으로 더 확대될 것이 확실하다.

- 엔비디아(Nvidia)와 타이완반도체(Taiwan Semiconductor)는 필수 칩을 공급하는 핵심 기업이다.

- 알파벳(Alphabet)과 메르카도리브레(MercadoLibre)는 모든 사업에 AI를 적극 통합하고 있다.

5월이 시작됐다. "5월에 팔고 떠나라(Sell in May and go away)"는 격언은 올해는 들어맞지 않을 것으로 보인다.

시장은 여전히 훌륭한 투자 기회들로 가득하며, 향후 몇 달간 관세 이슈가 어떻게 전개되느냐에 따라

주식 시장은 다시 반등할 수 있다. 어떤 협상이 발표되느냐에 따라 방향이 정해질 것이다.

내가 뽑은 최고의 매수 종목 4개는 지금 이 시점에 가장 유망하다고 생각하는 기업들이며,

앞으로 몇 달 동안 어떤 일이 벌어지든 장기적으로는 성공할 가능성이 높다고 본다.

엔비디아(Nvidia)

내가 이 목록에 엔비디아(NASDAQ: NVDA)를 포함한 것은 놀라운 일이 아닐 것이다.

이 회사의 GPU(그래픽처리장치)는 현재 진행 중인 인공지능(AI) 경쟁의 중심을 차지하고 있다.

일부 투자자들이 최근에는 AI라는 세대적 전환보다 관세 문제에 더 집중하는 모습을 보이고 있지만,

엔비디아는 여전히 올해 폭발적인 성장이 예상되는 기업이다.

월가 애널리스트들은 **2026 회계연도(2026년 1월 종료)**에 매출 54% 증가,

2027 회계연도에는 23% 증가를 예상하고 있다.

그러나 데이터센터 시장이 빠르게 성장할 경우 이 수치를 훨씬 상회할 수도 있다.

2024년 기준 데이터센터 설비투자(capex)는 약 4,000억 달러 수준이었으나,

엔비디아는 2028년까지 1조 달러 수준으로 증가할 것으로 전망하고 있다.

참고로 엔비디아는 지난 12개월 동안 데이터센터 부문에서 약 1,150억 달러의 매출을 올렸다.

이런 추세가 이어진다면 향후 몇 년간 엄청난 성장이 기대된다.

이처럼 긍정적인 전망에도 불구하고, 엔비디아 주식은 현재 선행 주가수익비율(PER)이 25배 미만으로,

최근 몇 년 사이 가장 저렴한 수준 중 하나에 거래되고 있다.

따라서 5월 중 Q1 실적 발표 전에 매수하기에 매우 좋은 시점이라고 판단된다.

알파벳(Alphabet)

알파벳(NASDAQ: GOOG, GOOGL)은 이미 1분기 실적을 발표했으며,

경영진은 회사의 전반적인 전망에 대해 대체로 낙관적인 입장을 보였다.

관세 문제로 일부 역풍이 있을 수 있다는 점은 인정했지만,

회사의 전반적인 방향성과 다양한 AI 기능 통합에 대해서는 자신감을 보였다.

하지만 이러한 긍정적인 요소들에도 불구하고, 알파벳에 가장 큰 영향을 줄 수 있는 변수는 무역전쟁의 여파와 함께

진행 중인 두 건의 반독점 소송이다.

두 소송 모두에서 알파벳이 불법 독점행위를 저질렀다는 판결이 나왔는데,

하나는 검색엔진 사업, 다른 하나는 광고 사업과 관련된 것이다.

이 두 사안은 장기적인 리스크 요인이 될 수 있지만,

이 사건들은 최종적으로 미국 연방대법원까지 갈 가능성이 높기 때문에,

결과가 나올 때까지는 상당한 시간이 걸릴 것이다.

그런 가운데, 알파벳 주식은 지금 선행 주가수익비율(PER) 약 16.7배 수준으로,

S&P 500 평균인 20.5배보다 훨씬 저렴한 수준에서 거래되고 있다.

투자자들이 이미 최악의 시나리오를 반영한 가격으로 평가하고 있는 셈이며,

이런 점에서 현재 알파벳 주식은 무시하기엔 너무 저렴하다고 볼 수 있다.

타이완 반도체(TSMC)

**타이완 반도체 제조(NYSE: TSM)**는 AI 붐의 숨겨진 수혜주다.

이 회사는 업계 주요 기업들이 사용하는 칩을 대부분 제조하고 있다.

예를 들어, 엔비디아는 자체 칩 생산 능력이 없어 TSMC 같은 파운드리에 위탁하고 있다.

TSMC는 1분기 실적 발표 컨퍼런스콜에서

관세가 위험과 불확실성을 초래할 수 있다는 점은 인정했지만,

현재까지는 실질적인 영향은 없었고,

2025년 매출 가이던스도 그대로 유지한다고 밝혔다.

2025년 매출은 약 20%대 중반의 성장률이 예상된다.

이 성장은 단기적인 흐름이 아니라 장기적인 트렌드의 일부이며,

TSMC는 향후 **5년간 연평균 약 20%의 매출 성장률(CAGR)**을 달성할 것으로 기대하고 있다.

다음은 TSMC의 PER를 나타낸 그래프다.

현재 PER는 17.77배 수준이다.

그러한 강한 성장 전망에도 불구하고, TSMC의 주가는 선행 주가수익비율(PER) 17.8배 수준에 불과하다.

역사적으로 볼 때도 상당히 저렴한 수준이다.

투자자들은 5월을 기회로 삼아 이 장기적 승자 기업의 주식을 매수하는 것이 바람직하다.

메르카도리브레(MercadoLibre)

(주:메르카도리브레는 스페인어로 '자유 시장'이라는 뜻이다. 영어로 번역하면 'Free Market'이 된다.

이는 기업의 정체성과도 잘 맞는데, 전자상거래와 디지털 금융을 통해 라틴아메리카 전역에서 자유로운 거래 환경을

구축하겠다는 의미가 담겨 있다. )

관세와 관련된 리스크를 포트폴리오에서 피하고 싶다면,

메르카도리브레(NASDAQ: MELI) 주식을 일부 매수하는 것을 추천한다.

이 회사는 라틴아메리카에서 압도적인 점유율을 가진 전자상거래 대기업이며,

핀테크 사업부도 함께 운영하고 있다.

쉽게 말해, PayPal과 Amazon을 합쳐 놓은 것과 비슷한 형태의 기업이다.

이처럼 지배적인 위치에 있는 메르카도리브레는 최근 몇 년간 매출과 순이익을 꾸준히 성장시켜 왔다.

또한, 미국 증시에 상장돼 있음에도 불구하고,

비즈니스는 라틴아메리카에 집중돼 있기 때문에 미국의 정책 결정에 상대적으로 영향을 덜 받는 구조를 갖고 있다.

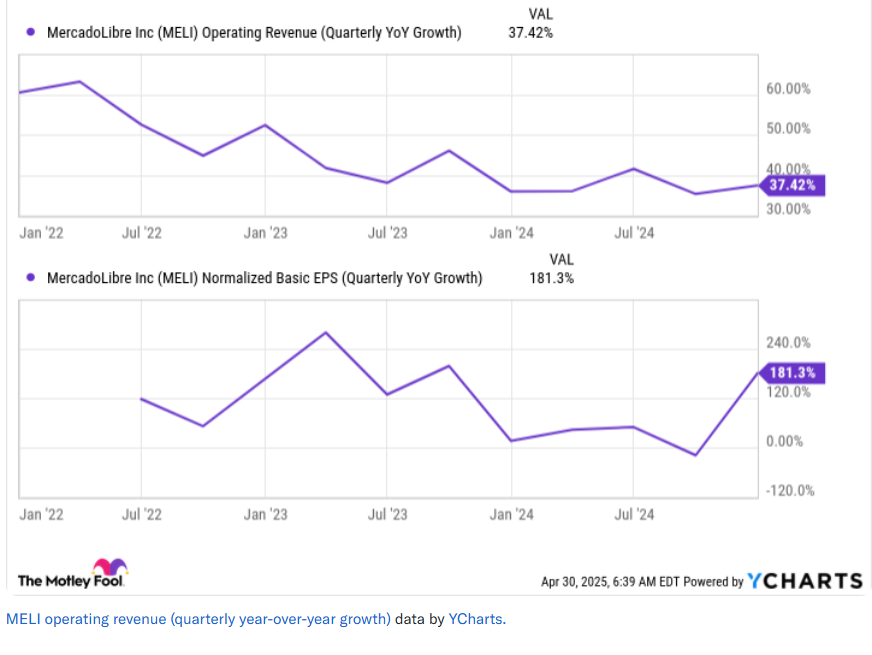

아래 그래프는 메르카도리브레의 매출 성장률(첫째 그래프)과 주당순이익 성장률(둘째 그레프)을

나타낸 그래프다.

이러한 강력한 성장은 가까운 미래에도 계속될 것으로 예상된다.

그 이유는 라틴아메리카가 전자상거래 인프라 측면에서 미국보다 훨씬 뒤처져 있기 때문이다.

따라서 현재 이 주식은 매수하기에 매우 좋은 종목이라고 본다.

관세 결정의 영향을 받지 않으면서도,

강력하고 성장 중인 기업에 투자할 수 있는 안전한 투자처를 제공하기 때문이다.

MercadoLibre의 전자상거래와 핀테크 부문 매출 비중은 다음과 같습니다:

- 전자상거래 부문: 전체 매출의 약 58.5%

- 핀테크 부문: 전체 매출의 약 41.5%Csimarket

이는 MercadoLibre가 단순한 온라인 마켓플레이스를 넘어, 라틴아메리카에서 전자상거래와 금융 서비스를 통합한 강력한 디지털 생태계를 구축하고 있음을 보여줍니다.

특히 핀테크 부문인 Mercado Pago는 디지털 지갑, 신용카드, 대출, 자산 관리 등 다양한 금융 서비스를 제공하며 빠르게 성장하고 있습니다. 2024년 4분기 기준으로, Mercado Pago의 월간 활성 사용자 수는 6,100만 명에 달하며, 총 결제 금액은 590억 달러에 이르렀습니다. 또한, 신용 포트폴리오는 전년 대비 74% 증가하여 66억 달러에 도달했습니다. Stock Titan

이러한 성장세는 MercadoLibre가 라틴아메리카에서 전자상거래와 금융 서비스를 통합한 독보적인 플랫폼으로 자리매김하고 있음을 나타냅니다.

더 자세한 정보를 원하시면, MercadoLibre의 공식 투자자 관계 페이지를 참고하시기 바랍니다: Mercado Libre Investor

다음 메르카도리브레의 5년간 그래프다.

다음은 손익계산서.

메르카도의 2024년 매출은 207억달러, 영업익은 26억달러,순이익은 19억달러이고

주당순이익은 37.69달러로 PER는60배 수준이다.