'게임체인저': 7월 고용보고서 부진에 금리 인하 기대 급등(2025.08.02)

2025.08.02

요약: 미국 고용 증가가 예상보다 크게 부진한 것(실업률 4.2%)으로 나타나면서 9월 금리 인하 가능성이 커졌다.

'A gamechanger': Economists react to weak July jobs report as rate cut bets surge

'게임체인저': 경제학자들은 7월 고용보고서 부진에 금리 인하 가능성이 커질 것으로 예상했다.

금요일 발표된 7월 고용보고서에서 고용 증가가 예상보다 크게 부진했고, 이전 두 달치 수치가 대폭 하향 조정되면서, 월가의 전략가들은 경제 전망을 급격히 재조정하고 있다. 이는 노동시장이 이전 예상보다 더 빠르게 둔화되고 있음을 시사한다.

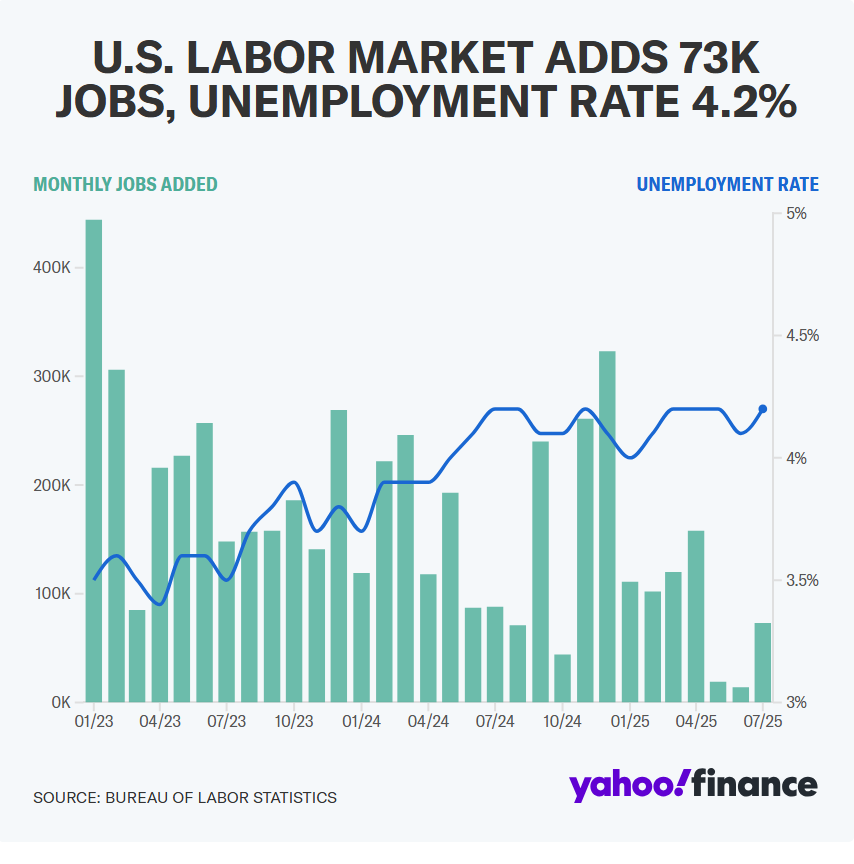

미국 경제는 7월 한 달 동안 단 7만3천 개의 일자리만을 추가했는데, 이는 경제학자들이 예상했던 10만4천 개보다 훨씬 낮은 수치다. 그러나 더 큰 충격은 5월과 6월의 수치가 합쳐서 25만8천 개나 줄어든 것으로 수정된 점이다. 이는 2020년 5월 이후 두 달 기준으로 가장 큰 하향 수정이다.

웰스파고(Wells Fargo)의 수석 이코노미스트인 사라 하우스(Sarah House)는 이번 7월 고용보고서를 “완전한 실패”라고 평가하며, 고객 메모 제목도 “7월과 끔찍하기 짝이 없는 고용보고서(July and the No Good, Very Bad Jobs Report)”라고 붙였다.

그녀는 “이번 주 초 연준(FOMC)이 언급한 ‘건실한’ 노동시장 상태는 7월 고용보고서 이후 의심스러워졌다”고 말하며, 제조업, 소매업, 전문 서비스업 등 경기순환에 민감한 산업 전반에서 고용이 약화된 점을 지적했다.

하우스는 보건의료 분야 고용이 여전히 강세를 보이고 있음에도 불구하고, 이전 수정을 반영할 경우 최근 3개월간 고용 증가 속도는 “불과 월평균 3만5천 명으로 급격히 둔화됐다”고 덧붙였다.

인터랙티브 브로커스(Interactive Brokers)의 수석 전략가인 스티브 소스닉(Steve Sosnick)은 7월 고용 수치에 대해 직설적으로 “좋지 않다. 이건 아무리 좋게 말해도 좋게 말할 수 없다”고 평가했다. 그는 “두 달 치 수정 수치는 충격적이다. 우리가 건강한 고용 증가라고 생각했던 두 달을 통째로 지워버린 셈”이라고 덧붙였다.

Citi economist Veronica Clark agreed, telling Yahoo Finance, "It's not so much this July number, but the massive downward revisions to the June number that we had last month. ...

This definitely does look like a labor market that is weakening."

씨티은행(Citi)의 이코노미스트 베로니카 클라크(Veronica Clark)도 이에 동의하며 “이번 7월 수치 자체보다는, 지난달에 발표된 6월 수치의 대규모 하향 수정이 더 문제”라며, “이것은 확실히 노동시장이 약화되고 있음을 보여준다”고 말했다.

한편, 네이비 페더럴 크레딧 유니언(Navy Federal Credit Union)의 수석 이코노미스트 헤더 롱(Heather Long)은 X(구 트위터)에 올린 글에서 이번 고용보고서를 “게임체인저”라고 평가하며, “노동시장이 예상보다 훨씬 더 약해 보인다”는 다른 이들의 의견에 공감했다.

The unemployment rate ticked up to 4.2% in July, in line with expectations and still near historic lows. But as Clark pointed out, "that happened despite the labor force participation rate falling more," a shift some economists have linked to President Trump's immigration crackdown.

7월 실업률은 4.2%로 소폭 상승했으며, 이는 시장 예상치와 일치하고 여전히 역사적으로 낮은 수준이다. 그러나 씨티의 클라크는 “그 수치가 노동 참여율이 더 하락했음에도 불구하고 나왔다”고 지적했다. 일부 경제학자들은 이 같은 변화가 트럼프 전 대통령의 이민 단속 강화와 연관이 있다고 보고 있다.

보고서 발표 전부터 추방 조치가 증가하면서 노동 공급을 줄이고, 실업률을 인위적으로 낮게 유지하고 있다는 우려가 커지고 있었다.

9월 금리 인하 가능성 급등

수정된 고용 데이터는 연방준비제도(Fed)의 금리 인하 요구에 시급성을 더하고 있으며, 보고서 발표 이후 시장의 기대치도 눈에 띄게 변화했다.

UBS 글로벌 자산관리의 과세형 채권 전략 책임자인 레슬리 팔코네(Leslie Falcone)는 “우리는 여전히 연준이 9월부터 금리 인하를 시작하고, 이후 연속적으로 총 100bp(1.0%포인트) 정도 인하할 것으로 예상한다”고 밝혔다.

팔코네는 연준이 이미 신중한 태도로 전환하고 있었지만, 이번 수정치의 규모는 가장 비둘기파적인 전망을 하던 이들조차 놀라게 했다고 언급했다. “이번 수정치 중 일부는 사람들이 예상했던 것보다 훨씬 크다... 내 생각에도 이는 꽤 약한 쪽으로 해석되며, 금리 인하를 다시 논의 테이블 위로 올려놓게 만든다”고 덧붙였다.

트레이더들도 동의하는 분위기다. CME의 FedWatch 툴에 따르면,

이번 보고서 이후 9월 금리 인하 가능성은 하루 전 38%에서 약 80%로 급등했다.

이번 주 초, 연준 이사 미셸 보우먼(Michelle Bowman)과 크리스토퍼 월러(Christopher Waller)는 다수의 연방공개시장위원회(FOMC) 위원들과 다른 입장을 보이며, 금리를 동결하기로 한 결정에 반대했다. 이들은 초기 데이터보다 노동시장이 더 약할 수 있다고 경고했었다.

그들의 경고는 금요일 현실이 되었다. 고용보고서 발표 후 시장은 급락했고, 기술주 중심의 나스닥지수(^IXIC)는 오전 중 2% 넘게 하락했으며, 다우지수(DOW)는 거의 600포인트 떨어졌고, S&P 500지수(^GSPC)도 약 1.6% 하락했다.

한편, 금리 인하 기대가 급등하면서 채권 가격은 상승했고, 이에 따라 10년 만기 미국 국채 수익률(^TNX)은 11bp(0.11%포인트) 하락해 약 4.2% 수준까지 내려갔다.

노동시장에 대한 우려에 더해, 고조되는 무역 긴장도 투자자들의 주요 관심사로 떠올랐다. 트럼프 전 대통령이 스위스를 포함한 여러 미국 교역국에 대한 관세를 인상하면서, 스위스에는 예상치 못한 39%의 고율 관세가 부과되었다.

스티브 소스닉(Steve Sosnick)은 “시장은 관세 문제를 이미 지나간 일로 여기고 있었고, 노동시장도 괜찮다고 가정하고 있었다”며 “하지만 오늘 아침, 그 두 가지 가정이 모두 극적으로 뒤집혔다”고 말했다.

그는 시장이 일종의 “결산의 시기(reckoning period)”에 접어들고 있다고 경고하며 “지금은 낙폭이 클 때 반사적으로 매수에 나서는 모습이 많지 않다. 이는 적어도 현재 시점에서 시장 심리가 이전보다 훨씬 불안정하다는 신호로 보인다”고 설명했다.

------------------

2025.08.02

Fed in a 'horrible situation' with dual mandate 'at a crossroads'

이중 책무로 '기로에 선' 연준, ‘끔찍한 상황’에 처하다

연방준비제도(Fed)는 현재 고용 안정과 물가 안정을 동시에 달성해야 하는 이중 책무(dueal mandate)를 수행하는 가운데, 두 목표 사이에서 갈등을 겪으며 ‘기로(crossroads)’에 서 있는 상황이다.

일부 전문가들은 연준이 현재 매우 난처하고 ‘끔찍한(horrible)’ 상황에 놓였다고 평가하고 있다.

RSM의 수석 이코노미스트 조 브루수엘라스(Joe Brusuelas)는 조쉬 립튼(Josh Lipton)의 프로그램 Market Domination에 출연해, 7월 고용보고서와 5월 및 6월 고용 수치의 하향 수정이 연방준비제도(Fed)의 이중 책무를 더욱 어렵게 만들고 있다고 설명했다.

브루수엘라스는 연준이 고용 안정과 물가 안정을 동시에 추구해야 하는 상황에서, 이번 고용 데이터가 노동시장의 둔화를 강하게 시사함에 따라 균형 잡힌 정책 운용이 한층 더 까다로워졌다고 지적했다. 그는 또한 이러한 상황이 9월 금리 인하 가능성에 어떤 영향을 미치는지도 언급했는데, 고용지표 약화로 인해 연준이 예상보다 빨리 금리 인하에 나설 수 있는 여지가 커졌다고 분석했다.

00:00

진행자 A

조, 오늘 테이블에 함께한 이코노미스트로서 이번 고용보고서에 대한 당신의 견해는 어떤가요? 그리고 연준은 이를 어떻게 받아들였다고 생각하나요?

00:07

조 브루수엘라스

좋습니다. 이번 보고서는 올해 하반기에 대한 우리의 기본 전망, 즉 ‘약한 형태의 스태그플레이션(stagflation light)’ 시나리오를 재확인해주었다고 봅니다. 경제는 둔화되고 있고, 이 보고서에는 이민 정책과 무역 정책의 흔적이 뚜렷하게 나타나 있습니다. 전반적으로 둔화의 조짐이 보입니다.

00:33

진행자 A

노동시장 보고서와 관세 정책 사이에 연결고리를 보신다는 거군요?

00:38

조 브루수엘라스

그렇습니다. 고용 증가가 둔화된 속도, 즉 두 달간 25만8천 명 감소한 수정치를 보면 알 수 있죠. 이것은 재화 생산, 건설업, 제조업, 그리고 레저·서비스업 부문에서 나타나고 있습니다

. 정말로, 여러분, 6월과 7월에 레저·서비스업에서 추가된 일자리는 고작 9천 개에 불과했어요. 이 시기는 가장 많은 고용이 일어나야 하는 달이잖아요? 게다가, 지난 4개월 동안 외국 태생 노동자가 140만 명 줄었고, 이번 달만 해도 32만1천 명이 감소했습니다. 이렇게 많은 인력이 노동시장에서 빠져나가면 어떤 일이 일어나느냐면, 실업률이 실제보다 낮게 나타나게 되는 거예요.

오늘 발표된 실업률을 소수점 셋째 자리까지 보면, 4.1%에서 4.3%로 뛰는 것을 아슬아슬하게 피했죠. 그래서 저는 실업률이 이제 더 오를 가능성이 높다고 봅니다. 그리고 이것이 바로 여러분이 주목해야 할 수치라고 생각합니다. 제롬 파월 의장도 이 수치를 지켜보고 있다고 했죠. 왜냐하면, 지금 연준은 정말 ‘끔찍한 상황(horrible situation)’에 처해 있기 때문입니다.

앞으로 몇 달 동안은 인플레이션이 다시 상승하게 될 겁니다. 연준의 이중 책무는 지금 기로(crossroads)에 놓였습니다.

그들은 이제 선택을 해야 합니다. 노동시장을 지키기 위해 금리를 인하할 것인가, 아니면 인플레이션이 다시 치솟는 것을 막기 위해 금리를 동결할 것인가?

보통이라면 유가 충격이나 관세 충격은 일시적으로 가격 수준에 영향을 주는 ‘일회성 통과 효과(pass-through effect)’로 끝나야 합니다. 하지만 지금은 상황이 다릅니다. 몇 가지 이유 때문인데요, 첫째로, 인플레이션 기대가 높아졌어요. 미시간대 조사에서 1년 인플레이션 기대치는 4.5%이고, 뉴욕 연준 조사도 2%를 훌쩍 넘어 3%대에 있습니다.

그리고 지금 관세로 인한 소비자 리베이트 정책 같은 제안도 있어요. 특히 저소득층 미국인들에게 도움을 주려는 목적이죠. 그런데 문제는 공급이 늘지 않는 상태에서 인위적으로 수요(총수요)를 부양하면 어떻게 되죠? 그렇습니다, 더 높은 인플레이션이 나오는 겁니다.

그래서 오늘 아침에 그런 일이 벌어진 겁니다. 금리 인하 가능성은 오전 8시에 38%였는데, 제가 이 자리에 오기 위해 차를 탈 즈음에는 이미 85%까지 치솟았어요. 물론 시장 유동성이 얇은 시간대이고, 과민 반응할 필요는 없어요. 하지만 그럼에도 불구하고, 정책 결정자라면 ‘잡음’이 아니라 ‘신호’를 찾아야 합니다.

그리고 지금 상황에서는, 제가 보기엔 9월 금리 인하가 확정됐다고도 할 수 없고, 반드시 인하하는 게 타당하다고도 확신할 수 없는 상태입니다.

00:00 Speaker A

Joe, you're as a resident economist at the table, your take on the report and what do you think the Fed made of it?

00:07 Joe

All right. So I think that it it reaffirmed our core baseline outlook for the second half of the year, which is stagflation light. The economy is slowing, the fingerprints of immigration and trade policy are all over the report. You can see slowdowns. 00:33 Speaker A You you would draw a connection between that labor report and tariff policy.

00:38 Joe

That's right because you can see the weak pace of hiring with the 258,000 decline, the two month back revisions. You can see it in goods production, you can see it in construction, you can see it in manufacturing. You can see it in leisure and hospitality.

My god, guys, we added 9,000 jobs in leisure and hospitality in June and July. These should be the two biggest months, right? Moreover, there, over the past four months, there's been a decline of 1.4 million foreign-born workers. It was 321,000 this month. When you pull that many people out of the workforce, well, what happens is is you tend to mask unemployment, right?

If you noticed today and looked at the unemployment rate, out to three digits, it barely missed the jump from 4.1 to 4.3. So I think we're now poised to go higher. And that's the number I think that you want to watch. Moreover, J. Powell said that's the number they are watching, right? Because the Fed's in a horrible situation now.

Inflation is going to get now move higher, right, for the next several months. Their dual mandate is now at at a crossroads, right? They're going to have to choose. Do they cut because they want to protect the labor market or do they need to remain on hold to make sure inflation doesn't get out of the box again, right?

Normally, you get an oil shock, or even a tariff shock, it should be a one-time pass through effect to the price level. But because we see a couple things, you know, inflation expectations has migrated upward, right? 4.5% in the University of Michigan's one year. The New York Fed's well above 2%, it's in the threes.

And then I see policy proposals like rebates for tariffs to give Americans, especially down market Americans, a little bit of help. Okay, if you boost artificial demand, or aggregate demand artificially without a simultaneous increase in supply, what happens? You get more inflation, right?

So that's why you saw that move this morning and probabilities of the rate cut from 38% at 8:00 a.m. It was 85% when I got in the car to come over here, right? Yes, people, I know they're thin and liquid markets. Don't freak out. But nevertheless, right?

As a policy maker, you have to step back and look for the signal rather than the noise. And right now, I'm not at all certain a September rate cut is in the cards or makes sense.