주식 시장 상황

주식과 채권 사이에서 돈이 크게 이동하는 시점(2025.08.30)

yjsunshine

2025. 8. 30. 10:00

2025.08.30

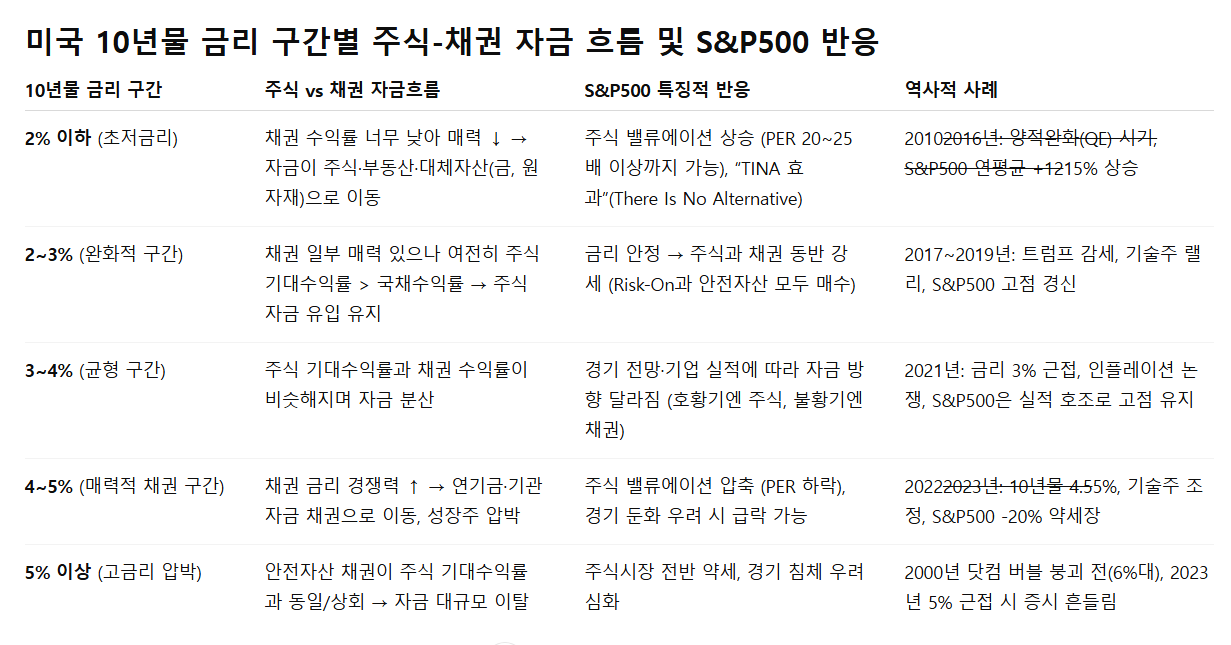

주식과 채권 사이에서 돈이 크게 이동하는 시점은 결국 금리 수준과 금리 변화 방향에 의해 좌우됩니다. 단순히 “몇 %일 때”라기보다는 **상대적 매력(주식 기대수익률 vs 채권 수익률)**을 비교한 결과로 결정됩니다. 정리해 드리겠습니다.

1. 주식 → 채권으로 돈이 이동하는 경우

보통 금리가 충분히 올라서 “무위험 채권 수익률”이 주식의 기대수익률과 경쟁할 때 발생합니다.

- 미국 10년물 국채 금리 기준

- 대략 4% 중후반~5% 이상에 도달하면, 연기금·보험사·기관투자가들이 “굳이 주식 위험 감수할 필요가 없다”는 판단으로 채권 쪽으로 이동하기 시작합니다.

- 예: 2023년 미국 10년물이 5%에 근접했을 때, 성장주(특히 기술주)에서 대규모 조정 발생.

- 대략 4% 중후반~5% 이상에 도달하면, 연기금·보험사·기관투자가들이 “굳이 주식 위험 감수할 필요가 없다”는 판단으로 채권 쪽으로 이동하기 시작합니다.

- PER과의 비교

- S&P500의 평균 이익수익률(= 1/PER)이 약 5~6%라고 할 때, 국채금리가 5%라면

“주식 기대수익률 ≈ 무위험 수익률” 상황 → 주식 매력 급감.

- S&P500의 평균 이익수익률(= 1/PER)이 약 5~6%라고 할 때, 국채금리가 5%라면

2. 채권 → 주식으로 돈이 이동하는 경우

반대로 금리가 하락하면, 채권 가격은 오르지만 추가 수익 기대는 줄어듭니다. 그 시점부터 자금은 다시 위험자산(주식)으로 이동합니다.

- 미국 10년물 금리 3% 이하로 떨어지면, 기관투자자 입장에서는 채권보다는 주식(특히 성장주, 기술주)의 기대수익률이 더 매력적이게 됩니다.

- 연준 금리 인하 사이클이 시작될 때는 “유동성 랠리”가 발생하면서 주식시장으로 돈이 몰림.

3. 단기 금리 vs 장기 금리 (금리차도 중요)

- **단기 금리(예: 미 연준 기준금리)**가 높으면 → 단기 MMF, 예금으로도 충분한 수익 확보 가능 → 주식/장기채 모두 자금 유입 약화.

- 장단기 금리 역전이 해소되고, 장기 금리가 단기 금리보다 높아질 때 → “성장 사이클 재개” 신호로 주식시장에 자금 유입.

4. 역사적 사례

- 2000년 닷컴 버블 직후: 미 10년물 금리가 6%대 → 주식 고평가와 맞물려 대규모 자금이 채권으로 이동.

- 2010년대 저금리기: 10년물 금리가 2% 이하 → “TINA(There Is No Alternative)” 현상, 주식시장으로 자금 유입 확대.

- 2022~2023년: 미국 10년물 4.5~5% → 성장주 압박, 대신 채권 매수 급증.

정리

- 10년물 국채 금리 4.5~5% 이상 → 채권 매력 ↑, 주식에서 돈 빠져나오기 시작

- 10년물 국채 금리 3% 이하 → 주식 매력 ↑, 채권에서 돈 빠져나옴

- 3~4% 구간은 양쪽 매력 균형 상태로, 경기·기업 실적 전망에 따라 방향성이 결정

해석

- 2% 이하: 자금이 “어쩔 수 없이” 주식으로 몰림 → 밸류에이션 과열 가능성 ↑

- 3% 전후: 중립 구간, 경기 모멘텀 따라 방향 갈림

- 4~5% 이상: 채권이 본격적으로 주식과 경쟁 → 주식 밸류에이션 조정, 성장주 압박

- 5% 초과: 역사적으로 증시 버블 붕괴 또는 경기 침체 신호로 작용

아래 표는 최근 하우스(골드만삭스·JP모건·모건스탠리·UBS·뱅크오브아메리카)가 내놓은

미국 금리·채권(특히 10년물) 전망을

토대로, 2025~2027년 주식↔채권 자금 이동을 시나리오별로 정리한 것입니다.

(수치는 2025년 8월 말 기준 보도·하우스뷰를 인용)