SK하이닉스- 다시 한번 전고점을 향해-대신증권(2025.09.09)

2025.09.09

목표가 330,000원

55043_3Q25_Preview_SKH_250908223730.pdf

-일반서버의 수요 상향 속, 범용 반도체의 지원 사격이 본격화

-HBM 내 리더십도 유지될 것. ASIC 수요 성장에도 동행 가능.

-목표주가 330,000원과 매수의견 유지

완화되는 불확실성, 시작된 범용 반도체의 지원 사격

전고점 탈환에 도전해볼 수 있는 환경. HBM 불확실성 완화 속, 범용 반도체 지원이 동반.

Pure 메모리반도체 기업인 SK하이닉스의 주가에 유리한 변화.

1) 범용 반도체의 지원: 사이클 중반부를 지나가는 시점부터는 수요의 방향 성이 중요. AI 추론의 확산 속, 일반서버 중심의 수요 상향이 목격. 이에, 단기 사이클의 Risk는 축소.

범용 제품 판매의 성장세 (3Q25 DRAM 판매: 전분기 대비 9% 성장 전망)를 반영하여 3Q25 영업이익 전망을 11.0조원으로 상향.

- DRAM: DDR5 재고는 3주 내외로 하락한 것으로 추정.

재고로는 고객 수요 에 충분히 대응하기 어려운 환경이며, 공급 병목은 현재 진행형.

공급업계 간 의 매출 경쟁으로 수요의 상향 분이 단발성으로 모두 소화될 가능성은 현저 히 낮다는 판단.

수요의 이연 속, 사이클의 회복력이 강화될 것으로 전망.

- eSSD: HDD의 공급 부족으로 관련 제품 가격 상승이 지속.

이에, 북미 서 버 중심으로 eSSD 구매 수요가 확대. 2Tb QLC 중심으로 수요 상향이 나타 나고 있는 것으로 추정되며, 관련 수요 성장에 동행 가능할 것으로 전망.

2) HBM, 1등 지위는 지속: 2025년 9월 내로 2026년 HBM 공급 협상 관련 불확실성이 완화될 것이라는 기존의 입장 유지.

시장의 관심은 경쟁 심화의 강도로 쏠릴 것이라는 판단.

시나리오 분석 상, 변하지 않는 결론이 있다면, SK하이닉스가 시장 리더십을 지속 유지해갈 수 있을 것이라는 점.

그렇다면, 보유 기술 가치에 대한 재평가는 지속 발생 가능할 것이라는 판단.

- Nvidia: 스펙 상향 요청 (I/O Speed를 10Gbps로 상향)이 현실화될지는 미 지수. 고무적인 점은 상향 조건에 부합하는 양산 역량을 보유하고 있다는 점. 고객사 내 1등 지위는 2026년에도 변하지 않을 것이라는 판단.

- ASIC: Open AI의 참전으로 시장 성장이 가속화. ASIC 업계의 경우, 자사 반도체 성능 극대화를 추진.

Reference가 가장 우수한 SK하이닉스 제품 확보 를 우선시하고 있는 것으로 추정. ASIC 수요 성장에 동행 가능할 것.

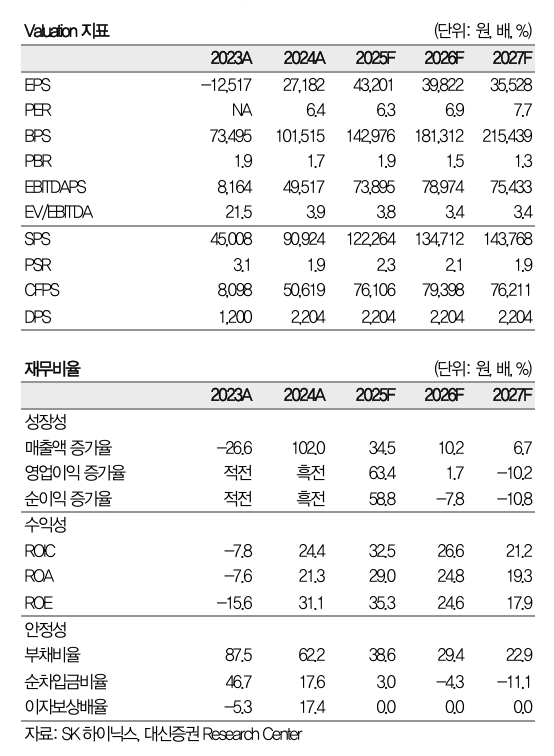

3Q25 Preview: 영업이익 전망 상향

매출액 24.5조원 (q-q +10%, y-y +39%), 영업이익 11.0조원 (OPM +45%)으로 컨센서 스 (매출액 23.4조원, 영업이익 10.3조원)를 상회할 것으로 전망한다.

HBM의 분기 판매 성장이 지속되는 가운데, 범용 반도체의 판매 호조가 동반되며, 비용 증가 영향 (성과급 지급 기준 상향, 임금 협상 완료에 따른 급여 상승 등)을 성공적으로 상쇄해갈 것이라는 판단이다. 이에, 3Q25 영업이익 전망치를 기존 10.6조원에서 11.0조원으로 상향한다.

1. 하반기 비용 증가의 강도는?

시장의 우려가 있다면, 비용 증가가 가파라질 수 있다는 점일 것이라 생각한다. 성과급 지급 기준 상향 (연간 영업이익의 10%를 성과급 재원으로 활용) 및 임금 협상 완료에 따른 인건비 상승 (전년대비 평균 6% 상승 추정) 등으로 인건비 관련 충당금이 확대될 수 있는 환경이며, 연간 영업이익에 미칠 파급력에 시장의 이목이 집중되고 있다.

다만, 하반기 영업이익 단에 미칠 영향은 크지 않을 것이라 생각한다. 상반기에 관련 비 용의 많은 부분을 조기에 인식한 것으로 판단되며, 하반기 비용 증가로 연간 영업이익 전망이 하향될 가능성은 제한적이라는 판단이다.

2. 3Q25 DRAM 판매 전망 상향

HBM의 분기 판매 성장이 지속되는 가운데, 범용 반도체의 판매 호조가 동반되고 있는 것으로 판단된다.

AI 추론의 확산이 일반서버 수요의 상향을 이끌고 있고, 세트에서도 신 제품에 대비한 재고 Build up이 지속되고 있는 것으로 추정된다. 전 응용처에 걸친 수요 호조 속, DRAM 판매는 가이던스 (전분기 대비 MS% 성장)를 상회할 것이라는 판단이다 (전분기 대비 9% 성장 전망).