SK하이닉스 (000660) 내년 HBM은 둔화되나 레거시 디램, 낸드는 양호 (2025.09.15)

2025.09.15

매수 투자의견.

목표주가를 38만원으로 상향 내년에는 HBM 업황이 둔화될 전망이나 경기 침체가 없다면 DRAM, NAND 모두에서 업계 생산 증가율이 수요 증가율을 넘어서지 못할 것으로 추정된다.

따라서 Legacy DRAM과 NAND 업황은 안정세를 보일 것으로 판단된다. 내년 동사의 영업이익은 HBM 부문의 감익에도 불구하고 올해의 38.1조원에서 소폭 하락에 그치는 35.1조원을 기록할 것으로 추정된다.

신규 목표주가 38만원은 올해 대비 26% 증가할 전망인 내년 예상 BPS 180,261원에 동사 최근 P/B 밴드의 중간 값인 2.1배를 적용하여 도출한 것이다.

곧 4Q25에 접어들 것이므로 동사 주가에 이미 내년 업황과 동사 실적 전망이 영향을 미치기 시작한 것으로 보인다. 단 경쟁사의 HBM 시장 본격 진입이 발생하고 HBM 업황이 둔화된다면, 최근 동사 P/B 밴드의 상향 요인이었던 HBM 시장에서의 압도적인 경쟁력이 다소 훼손된다는 의미이므로 중간 배수의 적용이 적절한 것으로 판단된다.

HBM 업황은 둔화될 듯

내년 HBM 수요량은 40.7억 GB로 올해 대비 65% 증가할 것으로 예상된다. 반면 업계 생산량은 41.3억 GB (SK하이닉스 18.8억, 삼성전자 12.5억, Micron 10.0억)로 수요량을 소폭 상회할 것으로 전망된다. 만약 HBM 업체들이 생산 설비를 최대한 가동한다면 내년 생산량은 44억 GB를 넘어설 것으로 보인다.

올해에 이어 내년에도 HBM 생산량이 수요량을 넘어섬에 따라, 이미 하락 중인 HBM 가격은 내년에도 하락세를 이어갈 것으로 판단된다. 당사는 내년 HBM3E 12단 연간 ASP가 올해 대비 30%대 중후반 하락하고 HBM4의 가격 프리미엄은 비용 증가와 초기 수율 하락을 감안해 60% 수준일 것으로 예상하고 있다. 이 경우 SK하이닉스의 내년 연간 HBM 영업이익률은 올해의 60%대 중반에서 40%대 중후반으로 하락할 전망이다.

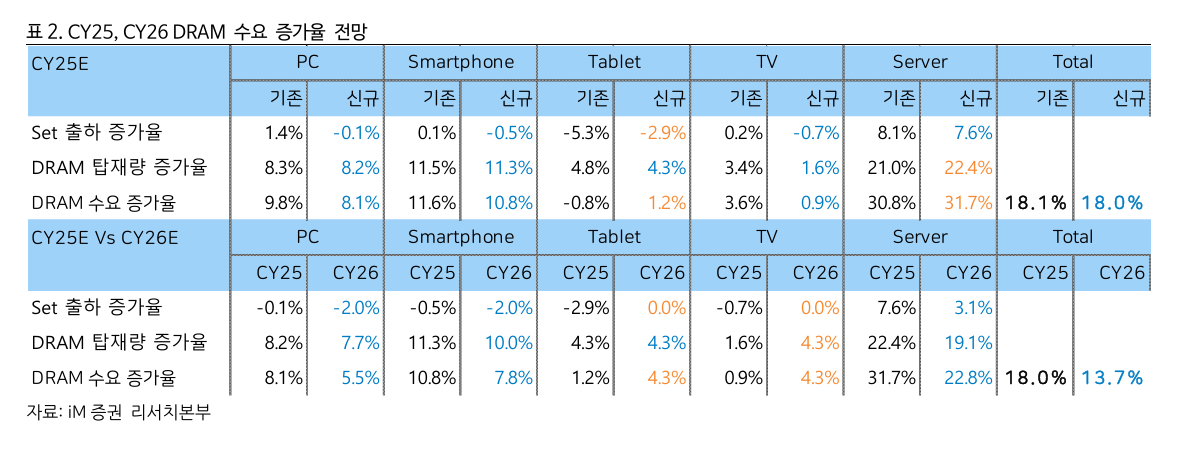

내년에도 Legacy DRAM, NAND 업황은 양호할 전망 반면 내년 전체 DRAM, NAND 수요 증가율은 업계 생산 증가율과 최소한 유사하거나 소폭 상회할 가능성이 높은 것으로 판단된다. 당사는 다소의 경기 둔화 및 관세 부과의 부작용이 나타날 가능성을 반영하여 내년 PC 및 스마트폰 출하 증가율을 -2%로 가정했다.

그리고 현재 빅테크 업체들의 내년 Capex 증가율 전망치 22%가 향후 30%까지 상향 조정될 것을 감안하여 내년 전체 서버 출하 증가율이 3.1%를 기록할 것으로 가정하였다.

이러한 가정 하에서 도출되는 내년 DRAM, NAND 수요 증가율은 각각 13.7%와 14.0%이다. 한편 내년 업계 DRAM 생산 증가율도 13.5% (삼성전자 10%대 초반, SK하이닉스 10%대 초중반, Micron 10%, 중국 30%대 초반)로 추정되고,

NAND 생산 증가율 역시 13.9% (삼성전자 10%대 초반, SK하이닉스 10%대 중반, Micron 10%, Kioxia 10%대 중반, 중국 30%)일 것으로 전망된다.

만약 경기 둔화가 나타나지 않는다면 내년 수요 증가율은 생산 증가율을 상회할 것으로 보인다. 따라서 HBM과는 달리 Legacy DRAM 및 NAND 업황은 내년에도 안정세를 보일 것으로 판단된다. 물론 이미 매우 높은 수준인 Legacy DRAM 가격의 경우 고객들의 마진 압박에 따라 상승이 제한될 가능성은 존재한다.

3Q25 영업이익을 10.9조원으로 전망

동사 3Q25 매출과 영업이익은 24.2조원과 10.9조원을 기록하여 전분기 대비 각각 9%, 18% 증가할 것으로 추정된다.

서버용 DDR5 및 고용량 eSSD 판매가 증가하며 DRAM, NAND 출하량이 모두 동사의 가이던스를 상회할 전망이다.

특히 NAND 부문에서는 올해 업계 생산 증가율이 5%인데 반해 수요 증가율이 12%이므로 그간 재고가 크게 감소한데다, HDD의 공급 부족에 따라 서버 고객들의 eSSD 수요가 크게 증가하고 있다.

내년 경기 침체 가능성 및 글로벌 유동성 YoY 증감률의 하락은 Risk 요인 내년 반도체 업황과 동사 주가에 있어서 Risk 요인은 경기 둔화를 넘어서는 침체가 발생할 가능성이다.

만약 경기 침체 및 관세 부과에 따른 가격 상승으로 소비자용 IT Set에 대한 수요가 크게 둔화된다면, 당사가 가정한 내년 DRAM, NAND 수요 증가율이 생산 증가율을 하회할 수 있다. 당사는 그간 반도체 주가와 유사한 추세를 보여온 글로벌 유동성 YoY 증감률 전망을 감안하여 반도체 주식에 대한 3Q25 저점 매수, 4Q25 고점 매도 전략을 권고한 바 있다.

9월 미국의 정책금리 인하가 확실시되면서 당사의 예상보다 반도체 주가가 다소 이른 시기에 상승하였으나, 글로벌 유동성 YoY 증감률과 반도체 주가와의 역사적인 비례 관계는 여전히 유효한 것으로 판단된다. 향후 글로벌 유동성이 지속적으로 상승하는 경우 YoY 증감률은 4Q25에 상승하나 내년 초부터는 다시 하락하게 된다. 향후 동사 주식 매매에 있어서 참고가 필요한 사항으로 보인다.