마이크론 4분기 실적 발표,'26년1분기 호실적 예상(2025.09.24)

2025.09.24

회계년도 2025년4분기:2025년6월~8월말

회계년도 2026년1분기: 2025년9월~11월말

Micron Technology Inc (MU) Q4 2025 Earnings Call Highlights: Record Revenue and Strong Growth ...

마이크론 2025 회계연도 및 4분기 실적 요약

- 매출(Revenue): 2025 회계연도 매출은 전년 대비 약 50% 증가하여 374억 달러로 사상 최대치를 기록.

- 총이익률(Gross Margin): 전년 대비 17%포인트 확대, 41% 달성.

- 주당순이익(EPS): 8.29달러로, 전년 대비 538% 증가.

2025 회계연도 4분기 (Fiscal Q4)

- 매출: 113억 달러 (전 분기 대비 22% 증가, 전년 동기 대비 46% 증가)

- DRAM 매출: 90억 달러 (전년 동기 대비 69% 증가)

- NAND 매출: 23억 달러 (전년 동기 대비 5% 감소)

- 영업이익(Operating Income): 40억 달러, 영업이익률 35%

- 자유현금흐름(Free Cash Flow): 8억 300만 달러

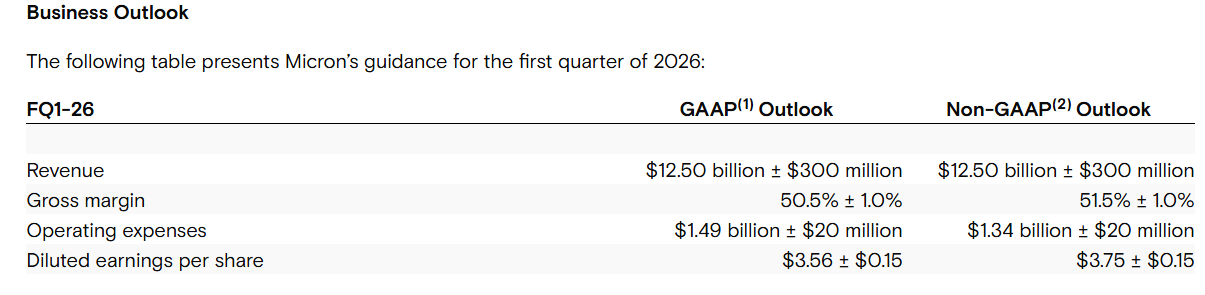

2026 회계연도 1분기 가이던스 (Fiscal Q1 2026 Guidance)

- 예상 매출: 125억 달러

- 예상 총이익률: 51.5%

- 예상 EPS: 3.75달러

긍정적 요인 (Positive Points)

- 마이크론 테크놀로지(Micron Technology, Inc., NASDAQ: MU)는 2025 회계연도 매출이 374억 달러를 기록하며, 전년 대비 약 50% 증가로 사상 최대치를 달성했습니다.

- 강력한 가격 실행과 전방 시장 전반의 호실적 덕분에 총이익률은 17%포인트 확대되어 41%에 도달했습니다.

- 회사의 데이터센터 사업은 전체 매출의 **56%**로 사상 최대치를 기록했으며, **총이익률은 52%**에 달했습니다.

- 마이크론의 HBM 매출은 2025 회계연도 4분기에 약 20억 달러에 도달했으며, 이는 연간 환산 기준 약 80억 달러 런레이트에 해당합니다.

- HBM, 1-감마(1γ) DRAM, G9 NAND 등 첨단 기술 분야에서의 선도적 지위는 향후 성장을 뒷받침하고 수익성을 강화하는 기반이 되고 있습니다.

부정적 요인 (Negative Points)

- NAND 매출은 전년 대비 5% 감소하여, 해당 부문에서의 도전 과제를 드러냈습니다.

- 2025 회계연도 4분기 NAND 비트 출하량은 한 자릿수 중반 % 감소했습니다.

- 2025 회계연도 4분기 영업비용은 전 분기 대비 8,100만 달러 증가했으며, 이는 주로 R&D 비용 증가에 따른 것입니다.

- 2026년 달력연도 업계 전반에서 DRAM 공급이 더 빠듯해질 것으로 예상되며, 이는 생산 역량에 영향을 줄 수 있습니다.

- 마이크론은 향후 모바일 매니지드 NAND 제품 개발을 중단하여, 일부 모바일 시장 기회를 포기하는 방향으로 전환했음을 보여줍니다.

Q & A 하이라이트

Q: 다음 분기의 DRAM과 NAND 매출 비중, 그리고 총이익률 요인에 대해 설명해 주실 수 있나요?

A (Mark Murphy, CFO): 1분기에는 NAND보다 DRAM 비중이 더 클 것입니다. 우리는 총이익률이 전 분기 대비 580bp(5.8%포인트) 상승할 것으로 가이던스를 제시하고 있으며, 이는 제품 믹스, 가격, 비용 절감에 힘입은 것입니다.

현재 가격 환경은 긍정적이며, DRAM 공급은 빠듯하고 NAND 시장 상황도 개선되고 있습니다. 데이터센터, 전통적 서버, PC, 스마트폰, 자동차 등 광범위한 수요 강세가 이러한 긍정적 전망에 기여하고 있습니다.

Q: 최근의 변화와 투자를 감안할 때, HBM 시장에 대한 업데이트된 전망은 어떠합니까?

A (Sanjay Mehrotra, CEO): 2030년까지 HBM 시장(TAM)은 1,000억 달러에 이를 것으로 예상하며, HBM 비트 수요 CAGR은 DRAM CAGR을 능가할 것입니다.

HBM의 가치 제안은 점점 커지고 있으며, 우리는 업계 최고 성능을 제공하는 HBM4 제품으로 좋은 위치를 확보하고 있습니다. 데이터센터 인프라에 대한 막대한 투자가 HBM의 장기적 강력한 성장을 이끌 것으로 기대합니다.

Q & A 하이라이트

Q: HBM3E에서 HBM4로의 전환을 어떻게 보고 있으며, 2026년 가격 전망은 어떻습니까?

A (Sanjay Mehrotra, CEO): 우리는 2026년 달력연도 2분기(CQ2)부터 고객 수요에 맞춰 HBM4 생산을 본격 확대할 계획입니다. 2026년 공급분에 대해서는 대부분의 고객들과 HBM3E 가격 합의를 이미 마쳤습니다. DRAM 공급 환경은 빠듯하며, 이는 HBM과 비(非)HBM 제품 모두의 수익성을 뒷받침합니다.

Q: DRAM 수요의 지속 가능성과 계절성(Seasonality)에 미치는 영향에 대해 설명해 주시겠습니까?

A (Sanjay Mehrotra, CEO): AI 트렌드는 데이터센터, 스마트폰, PC 전반에서 강력하게 나타나고 있으며, 이는 견조한 수요를 이끌고 있습니다. 우리는 2026년에 건전한 수요-공급 환경이 이어질 것으로 예상하며, 공급이 빠듯한 상황이 지속될 것입니다. 고객 재고는 건전하고, 공급업체 재고는 낮은 수준이어서 이러한 전망을 뒷받침합니다.

Q & A 하이라이트

Q: 현재 공급 부족 상황을 감안할 때, 재고 수준과 리드타임에 대한 전망은 어떻습니까?

A (Mark Murphy, CFO): DRAM 재고는 계속해서 빠듯한 수준을 유지할 것으로 예상합니다. 반면 NAND 재고일수는 개선되고 있습니다. 리드타임은 길어지고 있으며, 고객들은 더 이른 시점에 주문을 넣고 있어 2026년 달력연도까지 이어질 공급 부족 상황에 대해 더 명확한 가시성을 확보하게 되었습니다.

-----------------------------

마이크론 테크놀로지(Micron Technology, Inc.)가 2025 회계연도 4분기 및 전체 연간 실적을 발표했습니다.

이번 실적은 AI 데이터센터 성장에 힘입어 4분기(113억달러)와 연간 매출(373억달러) 모두 사상 최고치를 기록했으며,

향후 매출(회계년도2026년1분기)은 전 분기 대비 12억 달러 증가한 125억달러이고,

매출총이익률은 50%를 넘어설 것으로 전망했습니다.

마이크론은 화요일 발표에서 2026 회계연도 1분기 매출이 약 125억 달러에 이를 것이라고 밝혔습니다.

애널리스트들의 평균 예상치인 119억 달러를 웃도는 수치입니다. 일부 항목을 제외한 주당 순이익은 약 3.75달러로 전망되며,

이는 시장 예상치인 3.05달러보다 높습니다.

보도자료에 따르면, 2025년 8월 28일에 종료된 2025 회계연도 4분기 및 연간 실적은 다음과 같습니다.

2025 회계연도 4분기 실적

- 매출: 113억 2천만 달러 (전 분기 93억 달러, 전년 동기 77억 5천만 달러)

- GAAP 순이익: 32억 달러 (희석 주당순이익 2.83달러)

- Non-GAAP 순이익: 34억 7천만 달러 (희석 주당순이익 3.03달러)

- 영업현금흐름: 57억 3천만 달러 (전 분기 46억 1천만 달러, 전년 동기 34억 1천만 달러)

2025 회계연도 전체 실적

- 매출: 373억 8천만 달러 (전년 251억 1천만 달러)

- GAAP 순이익: 85억 4천만 달러 (희석 주당순이익 7.59달러)

- Non-GAAP 순이익: 94억 7천만 달러 (희석 주당순이익 8.29달러)

- 영업현금흐름: 175억 3천만 달러 (전년 85억 1천만 달러)

산제이 메흐로트라(Sanjay Mehrotra) 회장 겸 사장, CEO는 “마이크론은 4분기에서 탁월한 성과를 내며 사상 최고의 회계연도를 마무리했습니다. 이는 기술, 제품, 운영 실행력에서 우리의 리더십을 입증하는 것입니다.

2025 회계연도에 데이터센터 사업 전반에서 사상 최고치를 달성했으며, 2026 회계연도는 지금까지 가장 경쟁력 있는 포트폴리오와 강력한 모멘텀으로 시작하게 되었습니다. 미국 내 유일한 메모리 제조업체로서 마이크론은 다가올 AI 기회를 활용할 수 있는 독보적인 위치에 있습니다.”라고 말했습니다.

마이크론의 발표에 따르면,

- 2025 회계연도 4분기 설비투자(CapEx, 순액)는 49억 3천만 달러,

- 2025 회계연도 전체 설비투자는 138억 달러였습니다.

조정 자유현금흐름(Adjusted Free Cash Flow)은

- 2025 회계연도 4분기 8억 300만 달러,

- 연간 기준으로는 37억 2천만 달러였습니다.

2025 회계연도 말 기준 마이크론의 현금, 시장성 투자자산, 제한적 현금 보유액은 119억 4천만 달러였습니다.

또한 이사회는 2025년 9월 23일에 분기 배당금 주당 0.115달러를 현금으로 지급하기로 결의했으며, 10월 3일 영업 종료 시점의 주주명부에 등재된 주주를 대상으로 10월 21일에 지급될 예정입니다.

Further information regarding Micron’s business outlook is included in the prepared remarks and slides, which have been posted at investors.micron.com.

마이크론은 이번 실적 발표와 함께 사업 전망에 대한 추가 정보를 공개했습니다. 해당 내용은 회사가 준비한 발표문과 슬라이드 자료에 포함되어 있으며, 마이크론 투자자 웹사이트(investors.micron.com)에서 확인할 수 있습니다.

| 매출 | 11,315 | 9,301 | 7,750 | 37,378 | 25,111 |

| 매출원가 | 6,261 | 5,793 | 5,013 | 22,505 | 19,498 |

| 매출총이익 | 5,054 | 3,508 | 2,737 | 14,873 | 5,613 |

| 연구개발비 | 1,047 | 965 | 903 | 3,798 | 3,430 |

| 판매·관리비 | 314 | 318 | 295 | 1,205 | 1,129 |

| 구조조정 및 자산 손상 | 38 | 1 | 1 | 39 | 1 |

| 기타 영업(수익)비용, 순액 | 1 | 55 | 16 | 61 | (251) |

| 영업이익 | 3,654 | 2,169 | 1,522 | 9,770 | 1,304 |

| 이자수익 | 146 | 135 | 131 | 496 | 529 |

| 이자비용 | (124) | (123) | (136) | (477) | (562) |

| 기타 비영업(비용)수익 | (45) | (68) | (7) | (135) | (31) |

| 세전이익 | 3,631 | 2,113 | 1,510 | 9,654 | 1,240 |

| 법인세 (비용)/혜택 | (429) | (235) | (623) | (1,124) | (451) |

| 지분법 평가손익 | (1) | 7 | – | 9 | (11) |

| 순이익 | 3,201 | 1,885 | 887 | 8,539 | 778 |

| 주당순이익 (EPS) | |||||

| - 기본 | 2.86 | 1.69 | 0.80 | 7.65 | 0.70 |

| - 희석 | 2.83 | 1.68 | 0.79 | 7.59 | 0.70 |

| EPS 계산에 사용된 주식 수(백만 주) | |||||

| - 기본 | 1,120 | 1,118 | 1,108 | 1,116 | 1,105 |

| - 희석 | 1,131 | 1,125 | 1,125 | 1,125 | 1,126 |

--------------------------------

마이크론은 화요일 발표에서 2026 회계연도 1분기 매출이 약 125억 달러에 이를 것이라고 밝혔습니다.

애널리스트들의 평균 예상치인 119억 달러를 웃도는 수치입니다. 일부 항목을 제외한 주당 순이익은 약 3.75달러로 전망되며,

이는 시장 예상치인 3.05달러보다 높습니다.

이번 전망은 마이크론이 AI 지출의 주요 수혜자로 자리 잡았다는 점을 입증합니다. 인공지능 모델을 개발하는 칩과 시스템에 필수적인 고대역폭 메모리(HBM)는 특히 수익성이 높은 제품으로, 미국 아이다호주 보이시에 본사를 둔 이 회사의 핵심 성장 동력이 되고 있습니다.

그럼에도 불구하고, 올해 들어 눈부신 주가 상승 이후 투자자들을 놀라게 하기는 쉽지 않았습니다. 실적 발표 후 시간 외 거래에서 주가는 급등락을 보였으며, 올해 들어 거의 두 배 가까이 오르면서 대부분의 동종 기업들을 웃도는 상승세를 기록했는데, 이는 AI 낙관론에 힘입은 결과였습니다.

“2025 회계연도에 우리는 데이터센터 사업에서 사상 최고 실적을 달성했으며, 2026 회계연도를 강력한 모멘텀과 지금까지 가장 경쟁력 있는 포트폴리오와 함께 맞이하고 있습니다.”라고 산제이 메흐로트라(Sanjay Mehrotra) 최고경영자는 성명에서 밝혔습니다. “미국에 본사를 둔 유일한 메모리 제조업체로서, 마이크론은 앞으로의 AI 기회를 활용하는 데 독보적인 위치에 있습니다.”

8월 28일에 종료된 2025 회계연도 4분기 매출은 113억 달러로 전년 대비 46% 증가했습니다. 애널리스트들은 약 112억 달러를 예상했었습니다. 일부 항목을 제외한 주당 순이익은 3.03달러로, 평균 예상치인 2.84달러를 웃돌았습니다.

Micron said it expects supply of memory chips to remain tight into next year. Demand for data center equipment is stretching the ability of companies to keep up with orders. AI-related business is also fueling demand for storage chips, known as Nand flash, Micron’s second-biggest product line.

마이크론은 내년까지 메모리 칩 공급이 여전히 부족 상태를 유지할 것으로 내다봤습니다. 데이터센터 장비 수요가 기업들의 주문 대응 능력을 압박하고 있으며, AI 관련 비즈니스 역시 마이크론의 두 번째로 큰 제품군인 낸드 플래시(NAND flash) 스토리지 칩 수요를 확대시키고 있습니다.

회사는 시장 강세에 대응하기 위해 지출이 늘어날 것이라고 투자자들에게 경고했습니다. 마이크론은 2025 회계연도에 신규 공장과 장비에 138억 달러를 지출했으며, 올해에는 이보다 더 많은 투자를 할 것으로 예상하고 있습니다.

마이크론은 2026년에 생산할 수 있는 대부분의 HBM3e 메모리 칩에 대해 이미 가격 계약을 체결했다고 밝혔습니다. 또한 차세대 제품인 HBM4 샘플도 이미 제공하고 있으며, 이 제품 역시 고정 계약 방식으로 판매해 수익의 안정성을 확보할 계획입니다.

마이크론은 여전히 수익성 제고에 초점을 맞추고 있으며, 시장 점유율 확대보다는 이익 극대화를 우선시하고 있다고 글로벌 운영 총괄 마니시 바티아(Manish Bhatia)는 실적 발표 후 인터뷰에서 밝혔습니다.

그는 또 개인용 컴퓨터와 스마트폰 산업에서도 메모리 칩 수요가 점차 늘어나고 있다고 덧붙였습니다. 지금까지는 데이터센터 운영업체들이 AI 도입을 선도했지만, 이제는 PC와 휴대폰 분야에서도 AI 적용이 확산되고 있다는 설명입니다.

HBM은 제조 공정이 더 복잡해, 다른 유형의 칩보다 공장 내 장비를 더 오래 묶어두게 됩니다. 이로 인해 전체적인 공급 확장은 제한되고 있으며, 시장의 건전성이 유지되고 있다고 그는 설명했습니다. 메모리 칩 시장은 그동안 호황과 불황을 반복하며 제품 가격이 크게 출렁이는 것으로 유명했습니다.

마이크론과 한국의 경쟁사인 SK하이닉스는 시장 선두주자인 삼성전자에 맞서 입지를 넓혀가고 있습니다. 두 회사 모두 최신 세대의 HBM 메모리를 더 빠르게 시장에 내놓았는데, 이는 엔비디아(Nvidia)의 AI 프로세서와 밀접하게 맞물려 작동합니다.

마이크론 경영진은 화요일에 자사의 최신 제품과 향후 출시될 차세대 제품들이 미국 기업인 마이크론을 선도적인 위치에 올려놓고 있다고 강조했습니다.

마이크론의 자신감은 9월 11일 한층 고조됐습니다. 당시 애널리스트들이 데이터센터 시장에서 이 회사의 성장 잠재력을 높이 평가했고, 이는 4개월 만에 가장 큰 폭의 하루 주가 급등을 촉발했습니다.

당시 씨티그룹(Citigroup Inc.)의 애널리스트 크리스토퍼 대네일리(Christopher Danely)는 마이크론의 목표주가를 175달러로 상향 조정하면서, 실적 발표에서 “컨센서스를 훨씬 웃도는 가이던스를 제시할 것”이라고 말했습니다.

대네일리는 마이크론이 생산을 초과하는 예상보다 강한 수요의 수혜를 보고 있다고 밝혔습니다. 특히 데이터센터 분야에서 그러한 현상이 두드러지는데, 이 부문은 마이크론 매출의 절반 이상을 차지한다고 설명했습니다.

---------------------

2025.09.24

마이크론 "HBM4 속도 안 밀린다"...삼성·하이닉스 '술렁'

마이크론 "HBM4 속도 안 밀린다"...삼성·하이닉스 '술렁'

[아이뉴스24 박지은 기자] "대역폭 2.8TB/s 이상, 핀 속도 11Gbps 이상의 6세대 고대역폭메모리(HBM4) 샘플을 고객에게 출하했다." 미국 마이크론테크놀로지가 23일(현지시간) "HBM4 12단 제품의 대역폭과

v.daum.net