반도체,본격적인 이익 성장 궤도 진입(2025.09.25)

2025.09.25-KB증권 리포트

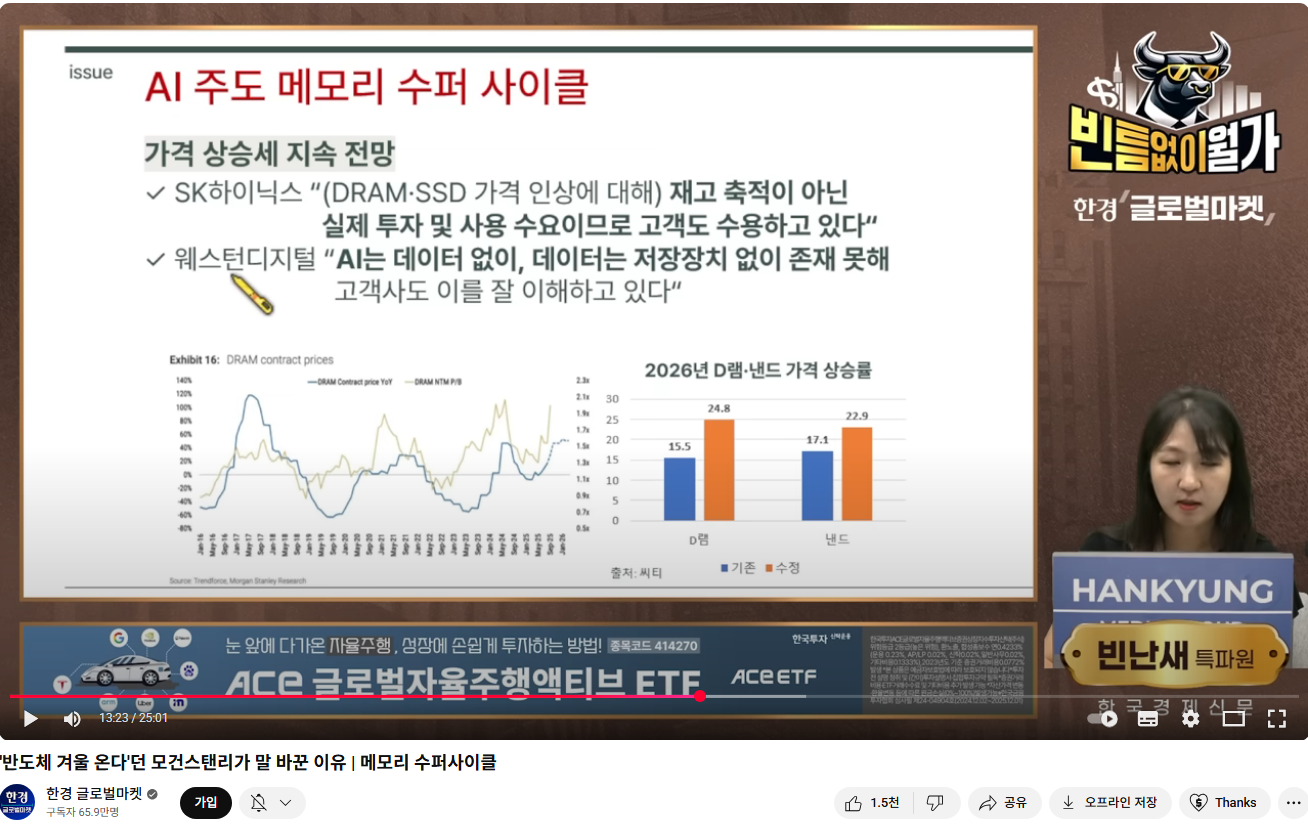

■ 9월 글로벌 D램 재고 -33% 적정재고 하회, 타이트한 수급 불가피

ㅡ 9월 현재 글로벌 D램 3사 평균 재고는 3주 수준으로 7월 초 평균 재고 5주 대비 33% 감소해 적정 재고를 하회하고 있다.

이는 북미 하이퍼스케일러들의 서버 D램 주문이 큰 폭 증가했고, 스마트 폰과 PC OEM 업체들의 D램 주문이 증가세로 전환됐기 때문이다. 특히 4분기 추가 재고 감소 전망을 고려할 때 D램 재고는 적정 수준을 큰 폭으로 하회하며 타이트한 D램 수급이 불가피할 전망이다 (9/25, TrendForce).

■ 삼성전자 하반기 영업이익 20.8조원 +33% YoY, 4년 만에 최대치

ㅡ 삼성전자 3분기 영업이익은 10.2조원 (+118.8% QoQ, +11.4% YoY, OPM 12.1%)으로 2022년 3분기 영업이익 (10.8조원) 이후 3년 만에 분기 영업이익 10조원을 상회할 것으로 추정된다.

한편 4분기 영업이익은 10.6조원 (+3.8% QoQ, +63.6% YoY, OPM 13.2%)으로 증익 추세가 지속될 것으로 예상된다.

이에 따라 삼성전자 하반기 영업이익은 20.8조원 (+33%YoY)으로 2021년 하반기 영업이익 (29.6조원) 이후 4년 만에 최대 실적을 달성할 전망이다.

■ SK하이닉스 하반기 영업이익 22.6조원 +50% YoY, 최대 실적 전망

ㅡ SK하이닉스 3분기 영업이익은 11조원 (+19% QoQ, +56% YoY, OPM 46.5%)으로 분기 영업이익 10조원을 상회하며 4분기에도 증익 추세가 이어질 전망이다.

한편 4분기 영업이익은 11.7조원 (+6% QoQ, +44% YoY, OPM 47.0%)으로 분기 최대 실적 경신 지속이 예상된다. 이에 따라 SK하이닉스 하반기 영업이익은 22.6조원 (+50%YoY)으로 최대 실적을 경신할 전망이다.

■ Top picks: 삼성전자, SK하이닉스

ㅡ 최근 일반 서버 메모리 수요가 기대치를 상회하며 하이퍼스케일러들의 서버 D램과 eSSD 수요가 급증하고 있다.

이는 2018년 클라우드 성장 후 2023년부터 AI 서버에 집중 투자되면서 일반 서버의 5년 교체 주기가 계속 지연되고 있기 때문이다.

따라서 이 같은 일반 서버의 교체 주기를 고려할 때 D램과 낸드 수요 증가는 내년 하반기까지 지속될 가능성이 높을 전망이다.

특히 삼성전자, SK하이닉스는 2026년 HBM과 범용 메모리 생산능력 확대가 제한적인 상태에서 메모리 수요가 AI 데이터센터 중심에서 서버 D램, GDDR7, LPDDR5X, eSSD 등으로 다변화되고 있어 본격적인 이익 성장 궤도 진입으로 향후 메모리 가격 상승과 수급 개선의 최대 수혜가 기대된다. 반도체 최선호주로 삼성전자, SK하이닉스를 제시한다.

--------------------

ㅡ 2분기 글로벌 HBM 점유율은 SK하이닉스 62%, 마이크론 21%, 삼성전자 17%를 기록해 한국 업체 HBM 합산 점유율은 79%를 달성했다.

■ 하반기 HBM 출하량 +2배 이상 급증할 전망

ㅡ 하반기 삼성전자 HBM 출하량은 상반기 대비 +2배 이상 급증할 것으로 예상된다.

■ 2026년 HBM 점유율 30% 상회, 8년 만에 최대 실적 기대

ㅡ 삼성전자 HBM4는 1c D램과 4nm 로직다이를 적용, 공급사들 중에서 가장 높은 성능 (11Gbps)을 구현해 엔비디아 HBM 공급망 다변화 중심에 위치할 전망이다.

----------------------

KB증권은 삼성전자 목표주가를 110,000원 (26E P/B 1.6X)으로 +22.2% 상향하고 KOSPI 최선호주로 제시한다.

■ 26년 추정 영업이익 53조원, 8년 만에 최대

2026년 실적은 매출 358조원 (+12% YoY), 영업이익 53.4조원 (+66% YoY, OPM 14.9%)으로 예상되어 2018년 (58.8조원) 이후 8년 만에 최대 실적을 달성할 전망이다.

■ 이번 사이클 다를 것, 엔비디아 HBM4 수혜

2026년 엔비디아 루빈 (Rubin)에 탑재될 HBM4에서 삼성전자는 경쟁사 대비 유리한 입지 구축이 예상된다.