자동차에 부는 로봇 바람-현대차(2026.01.08)

2026.01.08

자동차에 부는 로봇 바람-LS증권 리포트

4Q25 Preview

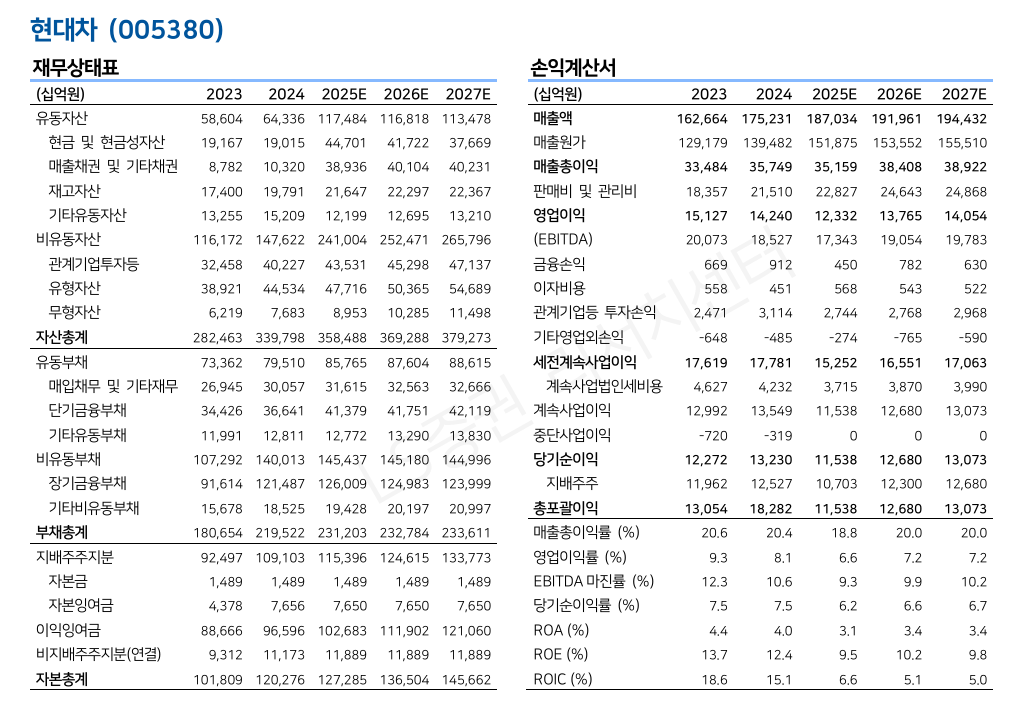

현대차는 4Q25 매출액 47.6조원(+2.1% YoY, +1.9% QoQ), 영업이익 2.6조원( 9.3% YoY, +0.9% QoQ, OPM 5.4%)을

기록할 전망이다.

각 부문별 영업이익은 자동 차 1.8조원(-18.6% YoY, +4.9% QoQ, OPM 5.0%),

금융 5,230억원(+39.8% YoY, -9.2% QoQ, OPM 6.0%)으로 예상한다.

2026년 이익 반등 기대 현대차는 글로벌 도매 판매 103.2만대(-2.9% 이하 YoY), 중국 제외 판매량은 99.5 만대(-4.3%)를

기록했다. 북미 권역을 중심으로 판매량 증가(+1.5%)와 하이브리드 판 매량 증가(+14.3%)로 매출이 확대가 지속되고 있다.

4분기까지는 관세 25%일 때 쌓 은 재고 영향으로, 3분기와 유사한 1.8조원 수준의 관세 영향이 있을 것으로 예상된다.

2026년에는 1) 관세 완화, 2) 인센티브 정상화, 3) 달러 강세로 인한 증익이 예상되며,

영업이익 13.8조원(+11.6%)을 기록할 전망이다.

투자의견 Buy 유지, 목표주가 420,000원으로 상향

현대차에 대해 투자의견은 Buy를 유지하고 목표주가는 420,000원으로 상향한다([표 3] 참고).

CES에서 보스톤다이나믹스의 Atlas 공개 이후, 주가 강세가 이어지고 있다.

현대차그룹과 보스톤다이나믹스는 현장 훈련을 본격화하기 위해 HMGMA에 RMAC(Robot Manufacturing Application Center)를 구축, RMAC 가동을 시작으로 AI 개발을 위한 데이터 공장으로 거듭날 예정이다.

Atlas는 2028년부터 현대차그룹의 HMGMA에 본격 대량 양산 배치, 2030년에는 연간 3만대 생산 규모를 목표로 하고 있다. Atlas 배치가 진행될수록 Legacy 완성차 업체를 벗어나 Physical AI 기업으로 탈바꿈이 점차 나타날 것으로 전망이다.

지금 밸류에이션은 Legacy 완성차 업체들의 평균 PER(8.7배)보다 낮은 수준이다.

2026년은 영업이익 증가와 로봇으로 인한 Value Re-rating이 동반되는 해이다. 섹터 내 Top Pick을 유지한다.

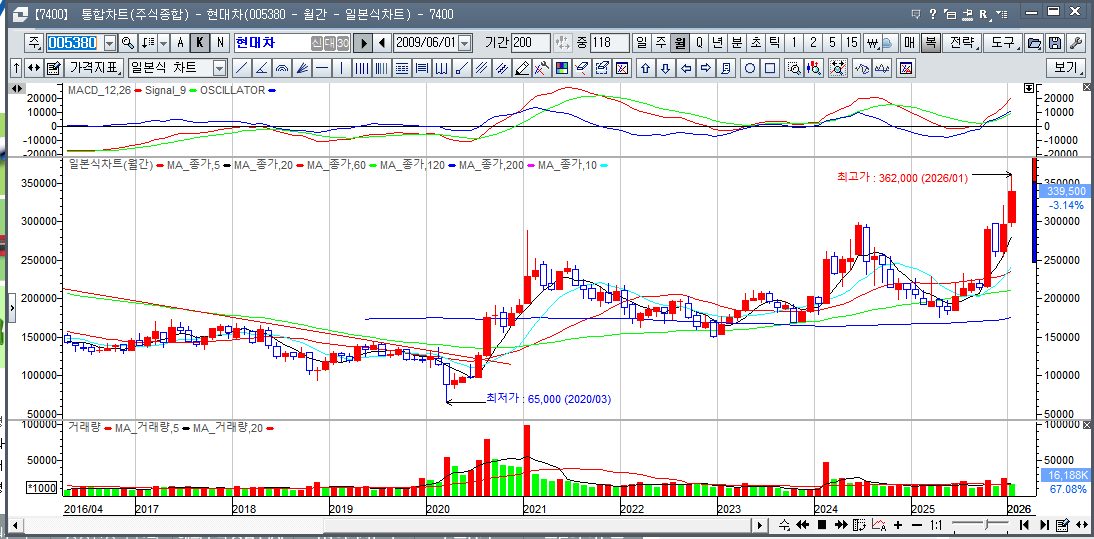

다음은 현대차의 일봉,주봉과 월봉 그래프.

------------------------------

삼성전자·SK하이닉스, 드디어 TSMC 시총 역전할 수 있는 결정적 이유 나타났다/SK하이닉스, 국내 증권사 최고가 나왔다/현대차, 시총 100조? 목표가 50만원[머니코드]

11분경-->

하나증권

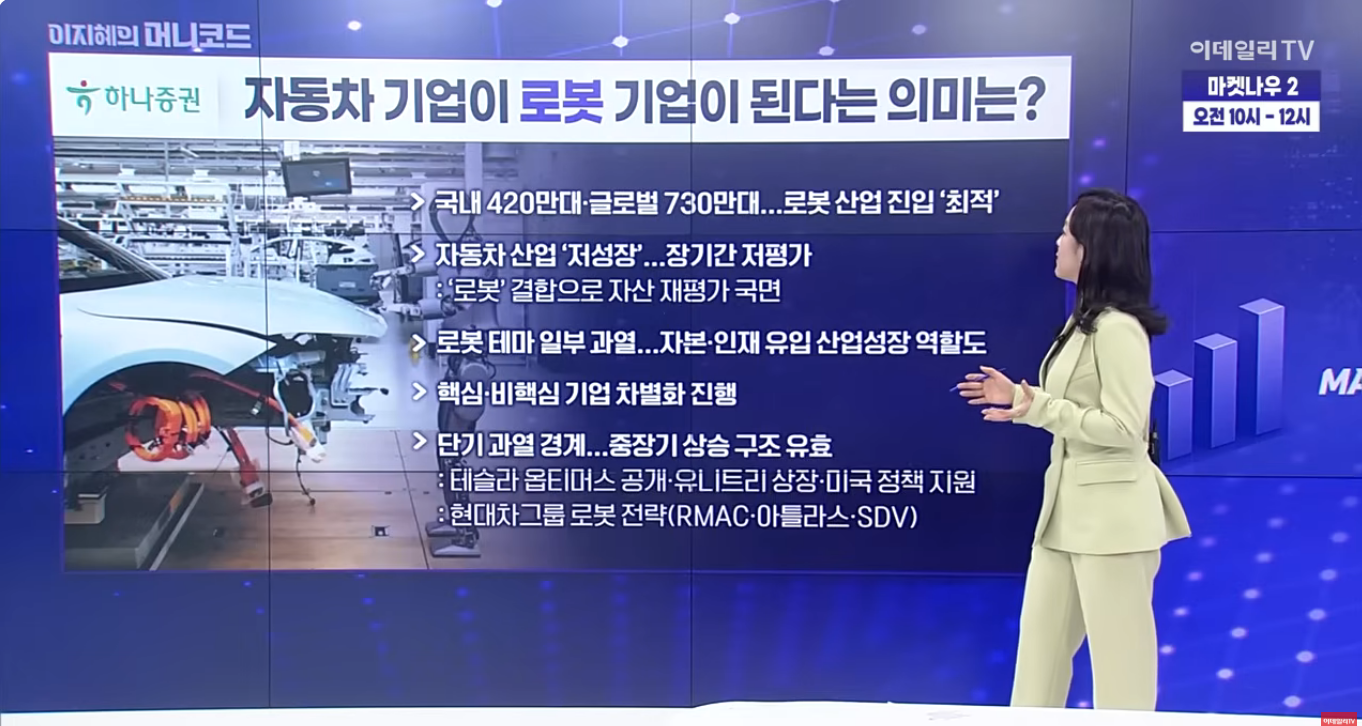

자동차 기업이 로봇 기업이 된다는 의미는?

▶ 글로벌 로봇 시장, 자동차 산업 2배 규모 예상

· 노동인구 20% 대체·가구당 1대 보급 전제

· 기계·IT·AI 기술 발전 가속…시장 개화 앞당겨

▶ 글로벌 로봇 패권은 미국·중국…‘한국 기업’ 기회

▶ 자동차, 로봇 산업 최적 베이스캠프

· 기계·이동성 기술·대량생산 역량 & 생산시설·밸류체인 활용

· 산업 노동 데이터 보고…상당한 인력·체계화 생산 시스템!

12분경--->

▶ 국내 420만대·글로벌 730만대…로봇 산업 진입 ‘최적’

▶ 자동차 산업 ‘저성장’…장기간 저평가

· 로봇 결합으로 자산 재평가 국면

▶ 로봇 테마 일부 과열…자본·인재 유입 산업성장 역할도

▶ 핵심·비핵심 기업 차별화 진행

▶ 단기 과열 경계…중장기 상승 구조 유효

· 테슬라 옵티머스 공개·유니트리 상장·미국 정책 지원

· 현대차그룹 로봇 전략(RMAC·아틀라스·SDV)