SK하이닉스 2025년4분기 실적 발표/컨콜(2026.01.29)

2026.01.29

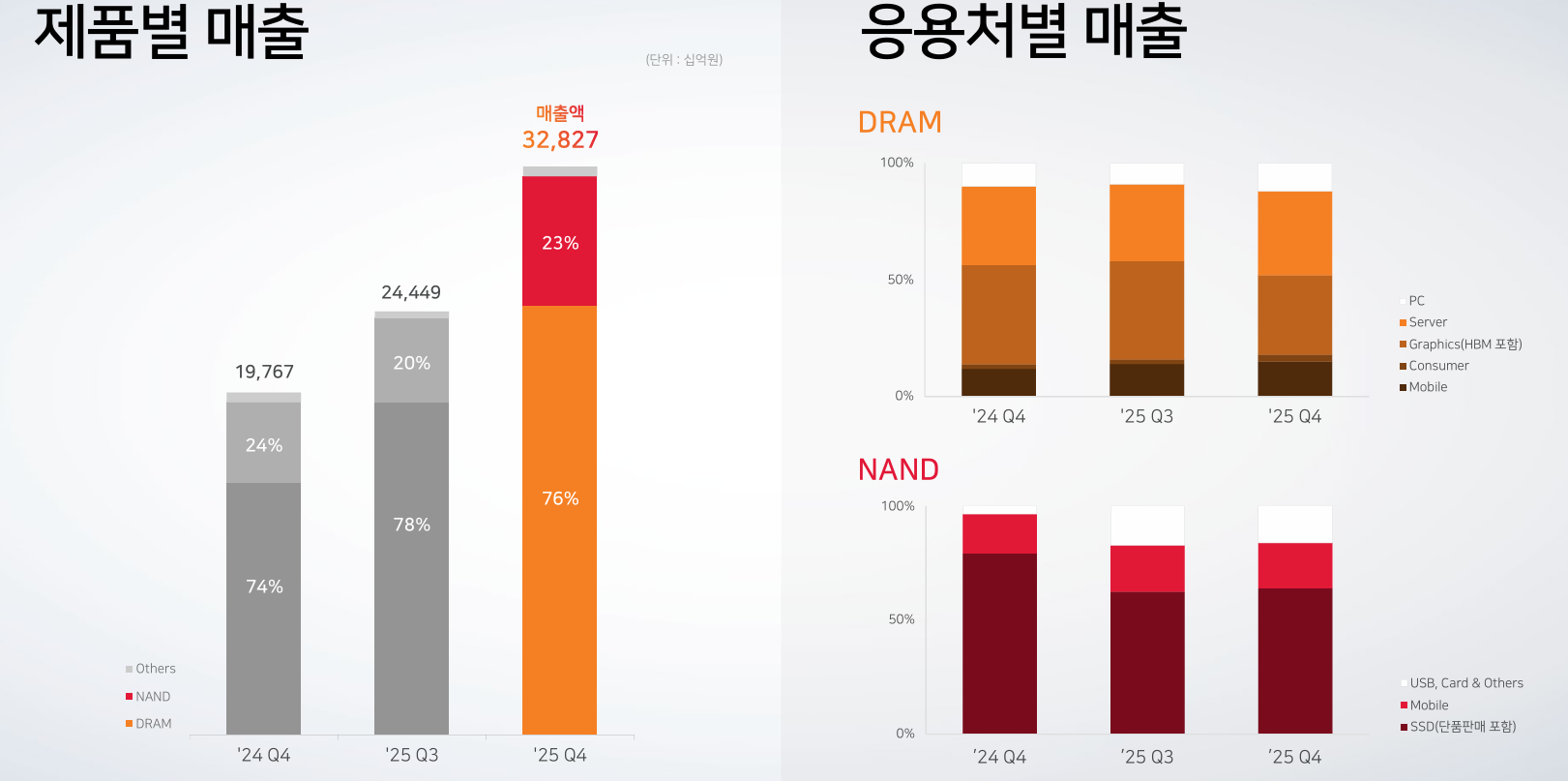

요약: 2025년4분기 매출액 32.8조원, 영업이익 19.2조원, 순이익 15.2조원 달성.

SK하이닉스의 2025년 전체 매출액은 97조1,467억원, 영업이익 47조2,063억원을 기록했다.

매출은 2024년 대비 47%, 영업이익은 101% 증가했다.

2026년 1분기 가이던스: DRAM 출하량은 유지…NAND는 소폭 감소 전망.

2026년 디램 수요 B/G 20%이상, 낸드 수요 10%대 후반 성장.

HBM4는 고객과 협의한 일정에 따라 현재 양산 진행 중.

자사주 1500만주 소각 결정(2월9일)-->12.2조원규모.

당사 계획 2026년1분기 출하량-->제한적 공급 여건 지속

DRAM-->1분기 B/G flat QoQ

NAND-->전분기 기저 효과로 1분기 B/G 소폭 감소 QoQ (Solidigm 합산 기준)

CapEx

- M15X 생산력 조기 극대화 및 선단 공정 전환 가속화

- 용인 1기 Fab 건설 빠르게 진행 중

- 청주 P&T7 및 美 인디애나 Adv. PKG Fab 준비 중

- ’26년 투자 규모는 전년 대비 상당 수준 증가 예상되나, CapEx Discipline 지속 준수

------------------------------------------------------

매출총이익률---->68.77%, 영업 이익률 58,39%

당사 계획 2026년1분기

출하량-->제한적 공급 여건 지속

DRAM-->1분기 B/G flat QoQ

NAND-->전분기 기저 효과로 1분기 B/G 소폭 감소 QoQ (Solidigm 합산 기준)

CapEx

- M15X 생산력 조기 극대화 및 선단 공정 전환 가속화

- 용인 1기 Fab 건설 빠르게 진행 중

- 청주 P&T7 및 美 인디애나 Adv. PKG Fab 준비 중

- ’26년 투자 규모는 전년 대비 상당 수준 증가 예상되나, CapEx Discipline 지속 준수

HBM

- HBM3E와 HBM4를 동시에 안정적으로 공급할 수 있는 역량 확보

- HBM4는 고객과 협의한 일정에 따라 현재 양산 진행 중

- Custom HBM은 고객 및 파트너사와의 협력 체계 강화 통해 최적의 제품 준비 계획

DRAM

- 고용량 서버 DRAM 등 고부가 제품 생산 확대

- 1cnm 전환 가속화로 SoCAMM2, GDDR7 등 AI 메모리 제품 포트폴리오 확대 예정

NAND

- 321단 전환을 통한 제품 경쟁력 극대화 추진

- 솔리다임 QLC eSSD 활용하여 AI 스토리지 수요 적극 대응

- 차세대 245TB 제품 개발 통해 AI향 초고용량 스토리지 시장 선점 목표

주주환원정책

추가 주주환원 패키지

『사상 최대 실적으로 확보된 재무 여력을 바탕으로 주주·기업가치 제고 위해 추가 주주환원 패키지 결정』

(총 14.3조원 규모)

추가 배당

추가 배당 1,500원/주+기존 정기 배당* (연간 1,500원/주)

FY25 주당 배당금 3,000원/주

배당금 총액--->2.1조원

FY25 결산 배당금** 1,875원/주 (=기존 분기 배당금 375원 + 추가 배당 1,500원)

보유 자사주 소각지분율 2.1%

15백만주-->12.2조원 (1/27 종가 기준)

- 당사 지분율 2.1% 해당하는 자기주식 소각

(일부 임직원 보상 목적 물량 外 전량) - 주당 가치 및 주주가치 제고 위한 장기적 의지

----------------------

[339] 삼성전자,SK하이닉스 컨퍼런스 콜 해설 / 코스닥 랠리

2분40초부터 SK하이닉스 컨콜.

---------------------------------------------

[지금뉴스] “폭발적 수요 못 따라가” 진격의 하이닉스 실적 설명회 영상 / KBS 2026.01.29.