2023.06.09

메모리 수급 점진적 개선, 분기 매출 성장세로 전환

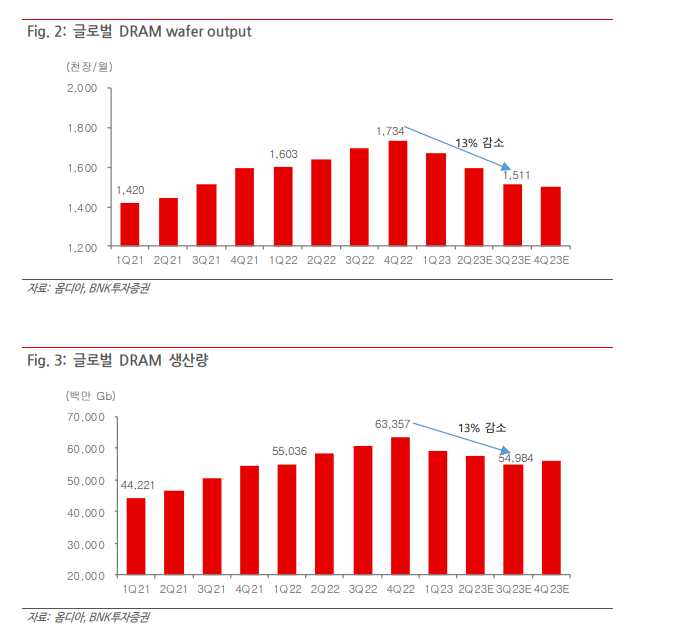

글로벌 DRAM 생산증가율(QoQ)은 1Q23 -6%, 2Q23 -3%에 이어 3Q23 에도 -4%를 기록하며

감산효과가 극대화될 전망이다.

Wafer out 기준으로는 고점 대비 DRAM은 13%, NAND는 20% 감소한 상태다.

반면 재고정상화 이후 성수기 진입에 따른 고객사들의 Restocking 수요 증가는 하반기도 이어 질 전망이어서,

메모리 수급 상황은 계속 호전될 전망이다.

동사는 수요 개선 과 경쟁사 DDR5 생산 지연에 따른 반사이익으로 2Q23 DRAM bit growth 가 32%QoQ 증가한

덕분에, 2Q23 전사 매출은 5.78조원(14%QoQ)을 기록, 2H22 이후 처음 매출이 성장세로 전환할 전망이다.

DDR5 시장 선점과 가격 프리미엄 상승 수혜

서버 시장 내 DDR5 위주로 수요는 증가하고 있는 반면,

경쟁사 생산 지연 으로 공급은 타이트하다. DDR4 대비 가격 프리미엄은 1Q23말 27%에서 2Q23 40%로 상승하였다.

하반기 경쟁사 진입에도 타이트한 수급상태는 한 동안 지속될 전망이며, 높은 가격 프리미엄이 유지될 것으로 예상한다.

동사의 DDR5 비중은 서버 매출 중 1Q23말 20%중반에서 2Q23 40%, 하반기 50% 이상으로,

시장 선점을 통한 수혜가 예상된다. 한편 HBM은 아직 동사 DRAM 매출액의 10% 비중 정도지만,

AI 서버 고성장으로 향후 2~3년 내 20% 이상 수준으로 빠른 성장을 보일 전망이다.

목표주가 14만원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 12만8천원에서 14만원(peak-cycle P/B 1.8x)으로 상향조정한다.

2Q23 매출 성장세 전환에서 하반기는 ASP 상승 전환에 따른 수익성 개선이 나타날 전망이다.

최근 단기 차익실현에 따른 주가 조정을 매수 기회로 삼기 를 권유한다.

메모리 수급 개선 지속, 분기 매출 성장세로 전환

글로벌 DRAM 생산증가율(QoQ)은 1Q23 -6%, 2Q23 -3%에 이어, 삼성전자 감산 동참으 로 3Q23에는 -4%를

기록하며 감산효과가 극대화될 전망이다.

Wafer out 기준으로는 작년 하반기 고점 대비 DRAM은 13%, NAND는 20% 감소한 상태다.

반면 Macro 불확실성 지 속에도 불구하고, 재고 정상화 이후 성수기 진입에 따른 고객사들의 Restocking 수요 증가는

하반기도 이어질 전망이어서, 메모리 수급 상황은 계속 호전될 전망이다.

동사는 수요 개선과 경쟁사 DDR5 생산 지연에 따른 반사이익으로 2Q23 DRAM bit growth가 32%QoQ 증가한 덕분에, 2Q23 전사 매출은 5.78조원(14%QoQ, -58%YoY)을 기록, 작년 하반기 이후 처음 으로 매출이 성장세로 전환할 전망이다.

DDR5 시장 선점과 가격 프리미엄 상승 수혜

서버 시장 내 DDR5 위주로 수요는 증가하고 있는 반면, 경쟁사 생산 지연으로 공급은 여전 히 타이트하다.

PMIC Compatibility 이슈는 해소되었으나 경쟁사의 품질 문제는 해결된 것 같지 않다.

타이트한 수급으로 DDR4 대비 DDR5 가격 프리미엄은 1Q23말 27%에서 2Q23 40%로 상승하였다.

하반기 경쟁사가 다시 진입하더라도 타이트한 수급 상태는 한동안 지속 될 전망이며,

높은 가격 프리미엄이 유지될 것으로 예상한다.

원래 DDR5는 DDR4 대비 칩 사이즈 증가와 모듈공정 추가로 인해 생산비용이 20~30% 높기 때문에

가격 프리미엄은 존 재할 수 밖에 없다. 동사는 업계 내 가장 공격적인 DDR5 생산 확대를 하였으며,

1anm 인텔 인증도 가장 먼저 받은 바 있으며, 현재 1bnm 인증을 준비 중이다.

동사의 DDR5 비중은 서버 매출 중 1Q23말 20% 중반에서 2Q23 40%, 하반기 50% 이상을 차지하여,

시장 선점을 통한 수혜가 예상된다.

한편 HBM은 아직 동사 DRAM 매출액의 10% 비중 정도지만, AI 서 버 고성장으로 향후 2~3년 내

20% 이상 수준으로 빠른 성장을 보일 전망이다.

목표주가 14만원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 12만 8천원에서 14만원(peak-cycle P/B 1.8x)으로 상향조정한다.

2Q23 매출 성 장세 전환에서 하반기는 ASP 상승 전환에 따른 수익성 개선이 나타날 전망이다.

최근 단기 차익실현에 따른 주가 조정을 매수 기회로 삼기를 권유한다.

한편 동사 2Q23 실적은 매출 5.78조원, 영업손실 -3조원으로 예상된다.

출하 증가에도 가격 하락 추세가 이어져 적자가 지속되나, 손익 방향성은 개선되는 추세에 있다.

-----------------------------

2023.06.09

SK하이닉스, HBM·DDR5로 내년 턴어라운드 시동 (dailian.co.kr)

SK하이닉스, HBM·DDR5로 내년 턴어라운드 시동

내년을 기점으로 SK하이닉스의 반동이 점쳐지고 있다. 지난 1분기에 이어 2분기에도 예고된 반도체 적자가 이미 바닥을 찍었다는 기대감과 엔비디아를 필두로 인공지능(AI) 반도체 수요가 늘 것

www.dailian.co.kr

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| '시스템반도체 1위' 노리는 삼성전자…최첨단 IP 확보 속도낸다(2023.06.14) (0) | 2023.06.14 |

|---|---|

| SK하이닉스, DDR5 시장서 독주… “14나노 D램 수율 90% 수준”(2023.06.13) (0) | 2023.06.13 |

| 2023년3분기부터 낸드 가격 0-5% 상승 예상(2023.06.06) (0) | 2023.06.07 |

| "on-premises" 사용 예문 (0) | 2023.06.06 |

| 글로벌 AI서버 출하량은 2023년에 40%증가할 것/ HBM 수요(2023.05.30) (0) | 2023.06.01 |