2023.09.11

NAND Flash Prices Expected to Stabilize and Rebound in Q4, Projected to Remain Steady or Increase 0-5%, Says TrendForce

낸드 가격은 2023년4분기에 안정화되고 0-5% 상승할 것이라고 트렌드포스는 예상했다.

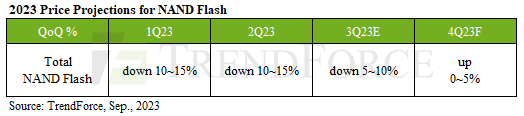

In response to persistent softening in demand, Samsung has taken a decisive step: a sweeping 50% production cut from September, with the focus mainly on processes under 128 layers. According to TrendForce's research, other suppliers are also expected to follow suit and increase their production cutbacks in the fourth quarter to accelerate inventory reduction. With this maneuver in play, Q4 NAND Flash average prices are projected to either hold firm or witness a mild surge, possibly in the ballpark of 0~5%.

지속적인 수요 감소에 대응하여 삼성은 9월부터 생산을 50% 줄이는 결정적인 조치를 취했습니다. 이 조치는 주로 128단 이하의 낸드에 중점을 두고 있습니다. TrendForce의 연구에 따르면, 다른 공급업체들도 예상대로 4분기에 생산을 더 줄이고 재고 축소를 가속화할 것으로 예상됩니다. 이 조치가 진행되면 4분기 NAND 플래시 평균 가격은 안정을 유지하거나 0~5% 정도 상승할 것으로 예상됩니다.

Aligning with TrendForce’s early-year forecasts, NAND Flash prices are poised to rally ahead of DRAM. With mounting losses for NAND Flash vendors and sales prices nearing production costs, suppliers are opting to amplify production cuts to help stabilize and potentially increase prices. Notably, NAND Flash Wafer contract prices kickstarted their revival in August. Given expanding production curtailments, there’s optimism around the resurgence of customer stockpiling, further amplifying price dynamics in September. Yet, for this positive price trajectory to sail smoothly into 2024, a sustained curtailing in production and a robust rebound in enterprise SSD purchase orders are pivotal.

TrendForce의 연초 예측과 일치하게 NAND 플래시 가격은 DRAM보다 앞서 상승할 것으로 예상됩니다. NAND 플래시 공급업체들의 손실이 누적되고 판매 가격이 생산 비용에 가까워지면서 공급업체들은 가격을 안정화하고 상승시키기 위해 생산 감축을 강화하기로 선택하고 있습니다. 특히, NAND 플래시 웨이퍼 계약 가격은 8월에 회복을 시작했습니다.

생산 감축이 확대되면 고객들의 재고 축적이 부흥할 가능성이 있어, 9월의 가격 동태가 더욱 강화될 것으로 예상됩니다.

그러나 이 긍정적인 가격 경향이 2024년까지 원활하게 이어지려면 지속적인 생산 감축과 기업용 SSD 구매 주문의 확고한 회복이 필수적입니다.

A silver lining for suppliers: Deficit anticipated to shrink, with module makers reaping benefits

공급업체들에 대한 희망적인 소식: 예상적으로 적자가 축소될 것으로 예상되며, 모듈 제조업체들이 혜택을 누릴 것입니다.

While NAND Flash enjoys a nimbleness in pricing over its counterpart, DRAM, 2023 has yet to witness any notable demand upticks. The overshadowing influence of AI servers, especially edging out general-purpose servers, has made the NAND Flash market forecast underwhelming this year. This narrative unfolds with a continuing dip in Q3 average prices and suppliers grappling with widening deficits.

NAND 플래시가 DRAM과 비교하여 가격 유연성을 즐기고 있지만, 2023년에는 주목할만한 수요 증가가 아직까지는 없었습니다. 특히 AI 서버의 압도적인 영향이 일반 목적 서버를 압도하여, 올해 NAND 플래시 시장 전망은 기대에 못 미치는 것으로 나타났습니다. 이 이야기는 Q3 평균 가격의 계속적인 하락과 공급업체들이 확대되는 적자에 대한 고심으로 펼쳐졌습니다.

Diving into supplier inventory levels, TrendForce casts its gaze on Samsung.

If the hope is for end-users to ramp up stockpiling to slash inventory by year-end, it might be wishful thinking.

Instead, the real game-changer is stringent production control. Samsung’s aggressive production cuts are likely to set off a ripple effect: a potential price uplift for their primary products. This ripple is anticipated to propel the overall bit shipment volume of NAND Flash in Q4, gradually narrowing the deficit gap for suppliers. Simultaneously, this shift will likely improve the profit outlook for module makers.

공급업체의 재고 수준을 자세히 살펴보면, TrendForce는 삼성에 주목합니다.

최종 사용자들이 재고 축적을 늘리고 연말까지 재고를 줄이기를 기대한다면, 그것은 희망적인 생각일 수 있습니다.

대신, 실질적으로 게임을 바꿀 수 있는 것은 엄격한 생산 감축입니다. 삼성의 공격적인 생산 감축은 잠재적으로 주요 제품의 가격 상승을 일으킬 것으로 예상되며, 이러한 파급 효과는 Q4에 NAND 플래시의 전체 비트 출하량을 증가시키고 공급업체들의 적자 갭을 점차 줄이는 데 기여할 것으로 예상됩니다. 동시에 이러한 변화는 모듈 제조업체들의 이익 전망을 개선할 가능성이 높습니다.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 삼성전자, 북미 고객사 주문량 증가…4분기 기대감↑-KB (0) | 2023.09.26 |

|---|---|

| HBM, 매년 80%씩 성장…"내년 물량 다 찼다"(2023.09.11) (0) | 2023.09.12 |

| 2023년8월 반도체 수출 (0) | 2023.09.02 |

| SK하이닉스, 세계 최고 용량 LPDDR5X D램 양산(2023.08.11) (0) | 2023.08.11 |

| 공급업체들이 생산을 강화하고, HBM 비트 공급이 2024년에 105% 급증할 것(2023.08.09) (0) | 2023.08.10 |