2024.12.23

글쓴이 생각: SK하이닉스의 주가 17만원은 너무 싸다. 목표가 30만원 이상.

2025년 글로벌 HBM 시장 규모는 467억 달러(약60조7100억원/1달러=1300원 계산)에 이를 것으로 예상.

2025년에는 HBM3e가 전체 HBM의 50%이상(시장 예상은 80%)을 차지할 것으로 예상.

SK하이닉스가 HBM시장의 최소 60%정도를 차지한다고 볼 때 HBM 매출은 약36조원 될 것으로 추정.

하이닉스는 HBM만으로 18조원의 영업이익 달성이 가능하다고 본다.

또 다른 방법으로 크로스 체크하면 2024년3분기 하이닉스의 디램 매출은 전체매출 17조5730억원의

69%인 12조1254억원이며, 이중 HBM매출이 30%를 차지한다고 했으니 HBM매출은 3조6376억원이 된다.

또 회사에서는 4분기는 HBM매출이 디램 매출의 40%를 차지한다고 했으니 20조원 곱하기 0.69하면

디램 매출은 13.8조원이고, HBM 매출은 40%인 5.52조원이 된다.

2025년 하이닉스의 전체 매출 예상치 97조원의 70%인 디램 매출은 68조원이고, HBM 매출은 디램 매출의 50%이상이

될 것이므로 HBM매출은 34조원 이상이 예상된다.

즉 2025년 하이닉스의 HBM 매출은 34조~36조원 이상이 된다고 예상한다.

또한 2025년 하반기에 출시되는 HBM4는 HBM3e와는 다르게 커스터마이즈(customize)된다는 것이다.

'커스터마이즈'는 고객의 요구에 맞춰진 상품을 만든다는 뜻으로,지금은 한 가지 HBM3e를 만들어서 엔비디아,아미존,구글등에 공급하지만, HBM4부터는 엔비디아에 공급하는 HBM4나 아마존이나 구글등에 공급하는 HBM4가 모두 다르다.

설계 초기 단계부터 고객들의 요구가 반영된 제품을 생산하기 때문에 모두 다른 HBM4가 생산될 것이므로 일단 공급 과잉이 발생될 원안이 제거되므로 HBM4 생산업체에 유리한 국면이 형성된다.

-------------------------------------

2024.12.24

HBM '급증'vs범용 '주춤'…메모리 양극화에 긴장하는 삼성·바쁜 SK

HBM '급증'vs범용 '주춤'…메모리 양극화에 긴장하는 삼성·바쁜 SK

메모리반도체 시장이 고대역폭메모리(HBM) 등 첨단 제품과 범용(레거시)제품으로 나뉘어 양분화되면서 삼성전자와 SK하이닉스 등 국내 메모리 기업들에도 각각 상반된 영향을 줄 수 있다는 관측

v.daum.net

------------------------------------

2024.12.20

12월20일 업계에 따르면 SK하이닉스는 최근 미국 브로드컴에 HBM을 대량 공급하기로 논의를 끝냈다.

출처 : 전자부품 전문 미디어 디일렉(http://www.thelec.kr)

SK하이닉스, 브로드컴에 HBM 대규모 공급 - 전자부품 전문 미디어 디일렉

SK하이닉스, 브로드컴에 HBM 대규모 공급 - 전자부품 전문 미디어 디일렉

SK하이닉스가 글로벌 반도체 기업 브로드컴에 고대역폭메모리(HBM)를 대량 공급하기로 했다. 브로드컴은 최근 애플, 구글, 메타 등 글로벌 빅테크 기업으로부터 인공지능(AI)용 연산 칩 개발을 수

www.thelec.kr

---------------------------------

2024.12.20

더벨 - 국내 최고 자본시장(Capital Markets) 미디어

[삼성·SK 메모리 레이스]'클라우드 1위' 아마존, HBM 큰손으로 급부상

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

--------------------------------

고대역폭 메모리(HBM)는 인공지능(AI)과 고성능 컴퓨팅(HPC) 분야의 성장에 힘입어 2024년과 2025년에 걸쳐 글로벌 메모리 시장에서 중요한 역할을 할 것으로 전망됩니다.

시장 규모 및 성장 전망:

- 시장 규모: 2025년 HBM 시장 규모는 467억 달러에 이를 것으로 예상되며, 이는 전체 DRAM 시장에서 HBM이 차지하는 비중이 34%로 확대됨을 의미합니다. Invest Trade

- 매출 비중: HBM의 매출 비중은 2024년 전체 DRAM 매출의 20% 이상에서 2025년에는 30%를 넘어설 것으로 전망됩니다. 비즈니스포스트

수요 증가 요인:

- AI 및 HPC 수요: AI 서버와 고성능 컴퓨팅의 발전으로 HBM에 대한 수요가 급증하고 있습니다. 특히, 생성형 AI와 대규모 언어 모델(LLM)의 발전은 데이터 센터에서 고성능 GPU 기반 서버 및 가속기 카드 도입 수요를 높이고 있습니다.

- 프리미엄 콘텐츠

- 빅테크 투자: 빅테크 기업들의 AI 서버 구축을 위한 설비 투자가 2024년에는 전년 대비 41% 성장하고, 2025년에는 15% 증가할 것으로 예상되며, 이는 HBM 수요를 더욱 촉진할 것입니다. Naver Blog

가격 동향:

- HBM 가격은 2025년에 5~10% 상승할 것으로 예상되며, 이는 지속적인 수요 증가와 제한된 공급으로 인한 결과입니다.비즈니스포스트

공급 상황:

- 주요 공급업체: SK하이닉스, 삼성전자, 마이크론이 주요 HBM 공급업체로 활동하고 있으며, 특히 SK하이닉스는 HBM3E 12단 제품의 양산을 2024년 9월에 시작하였고, 2025년 하반기에는 HBM4 출시를 계획하고 있습니다. 로이터스

- 공급 부족: HBM에 대한 수요가 공급을 초과하여 2025년까지 공급 부족 현상이 지속될 것으로 전망되며, 이는 시장 참여자들에게 도전 과제가 될 것입니다. Naver Blog

결론:

HBM 메모리는 2024년과 2025년에 걸쳐 AI와 HPC 분야의 발전에 따라 급성장할 것으로 예상되며, 이는 메모리 시장의 구조와 가격 책정에 중요한 영향을 미칠 것입니다. 그러나 공급 부족과 기술 개발 등의 변수로 인해 시장의 변동성이 존재할 수 있으므로, 관련 업계의 지속적인 모니터링과 대응이 필요합니다.

트렌드포스(TrendForce)는 2024년과 2025년 글로벌 고대역폭 메모리(HBM) 시장에 대해 다음과 같은 분석을 제시하고 있습니다.

시장 성장 전망:

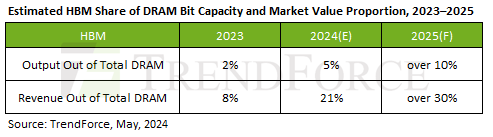

- DRAM 산업 내 HBM의 비중 증가: 2023년 HBM은 DRAM 산업 매출의 약 8.4%를 차지했으며, 2024년에는 20.1%로 증가할 것으로 예상됩니다. 또한, 2025년에는 HBM이 전체 DRAM 시장 가치의 30% 이상을 차지할 것으로 전망됩니다.트렌드포스

- 트렌드포스

- 비트 용량 측면: HBM의 DRAM 비트 용량 점유율은 2023년 2%에서 2024년 5%, 2025년에는 10%를 넘어설 것으로 예상됩니다.

- 트렌드포스

수요 및 공급 동향:

- 수요 증가: AI 칩의 고용량 메모리 요구와 HBM의 높은 평균 판매 가격으로 인해, 2024년 HBM 수요는 전년 대비 약 200% 증가하고, 2025년에는 두 배로 증가할 것으로 예상됩니다.

- 트렌드포스

- 공급 상황: 삼성전자는 2024년 말까지 TSV 생산 능력을 월 12만 장에서 2025년 말까지 17만 장으로 40% 확대할 계획이며, SK하이닉스도 같은 기간 동안 25%의 생산 능력 증대를 계획하고 있습니다. 그러나 HBM3e 12-Hi 제품의 수율 안정화와 고객 인증 과정에서의 어려움으로 인해, 2025년의 공급 전망은 여전히 불확실합니다.

- 트렌드포스

가격 동향:

- 가격 상승: DRAM의 전체적인 생산 능력이 제한되어 있어, 2025년 HBM 가격은 5~10% 상승할 것으로 예상됩니다. 이는 HBM2e, HBM3, HBM3e 등 다양한 제품에 영향을 미칠 것입니다.

기술 발전 및 제품 출시:

- HBM3e 및 12-Hi 제품: AI 플랫폼의 차세대 HBM 제품 채택이 증가함에 따라, 2025년 전체 HBM 비트 수요의 80% 이상이 HBM3e에 집중될 것으로 예상되며, 그 중 절반 이상이 12-Hi 모델에서 발생할 것으로 전망됩니다. 그러나 12-Hi 제품의 수율 안정화와 고객 인증에는 상당한 시간이 소요될 것으로 보입니다.

결론:

트렌드포스의 분석에 따르면, 2024년과 2025년 HBM 시장은 AI와 고성능 컴퓨팅 수요 증가에 힘입어 급성장할 것으로 보입니다. 그러나 생산 능력 확대와 기술적 도전 과제, 그리고 가격 상승 등의 요인으로 인해 시장의 변동성이 예상되므로, 관련 업계의 지속적인 모니터링과 전략적 대응이 필요합니다.

HBM Prices to Increase by 5–10% in 2025, Accounting for Over 30% of Total DRAM Value, Says TrendForce

Avril Wu, TrendForce Senior Research Vice President, reports that the HBM market is poised for robust growth, driven by significant pricing premiums and increased capacity needs for AI chips.

트렌드포스(TrendForce)의 선임 부사장인 Avril Wu는 HBM 시장이 강력한 성장세를 보일 것으로 전망하며, 이는 상당한 가격 프리미엄과 AI 칩의 용량 수요 증가에 의해 주도된다고 보고했습니다.

HBM's unit sales price is several times higher than that of conventional DRAM and about five times that of DDR5. This pricing, combined with product iterations in AI chip technology that increase single-device HBM capacity, is expected to dramatically raise HBM’s share in both the capacity and market value of the DRAM market from 2023 to 2025.

HBM의 단위 판매 가격은 기존 DRAM의 여러 배에 달하며, DDR5의 약 5배 수준입니다. 이러한 높은 가격과 함께, AI 칩 기술의 제품 혁신으로 인해 단일 장치에서의 HBM 용량이 증가함에 따라, 2023년부터 2025년까지 HBM이 DRAM 시장의 용량과 시장 가치에서 차지하는 비중이 크게 확대될 것으로 예상됩니다.

Specifically, HBM’s share of total DRAM bit capacity is estimated to rise from 2% in 2023 to 5% in 2024 and surpass 10% by 2025. In terms of market value, HBM is projected to account for more than 20% of the total DRAM market value starting in 2024, potentially exceeding 30% by 2025.

구체적으로, HBM이 전체 DRAM 비트 용량에서 차지하는 비중은 2023년 2%에서 2024년 5%로 상승하고, 2025년에는 10%를 넘어설 것으로 추정됩니다. 시장 가치 측면에서 HBM은 2024년부터 전체 DRAM 시장 가치의 20% 이상을 차지하기 시작해, 2025년에는 30%를 초과할 가능성이 있습니다.

2024 sees HBM demand growth rate near 200%, set to double in 2025

2024년 HBM 수요 증가율은 약 200%에 이를 것으로 예상되며, 2025년에는 두 배로 증가할 전망입니다.

Wu also pointed out that negotiations for 2025 HBM pricing have already commenced in 2Q24. However, due to the limited overall capacity of DRAM, suppliers have preliminarily increased prices by 5–10% to manage capacity constraints, affecting HBM2e, HBM3, and HBM3e.

Wu는 또한 2025년 HBM 가격 협상이 2024년 2분기에 이미 시작되었다고 언급했습니다. 그러나 DRAM의 전체적인 생산 용량이 제한적이기 때문에, 공급업체들은 용량 제약을 관리하기 위해 초기적으로 가격을 5~10% 인상했습니다. 이는 HBM2e, HBM3, HBM3e 등 다양한 제품군에 영향을 미칩니다.

This early negotiation phase is attributed to three main factors: Firstly, HBM buyers maintain high confidence in AI demand prospects and are willing to accept continued price increases.

이러한 조기 협상 단계가 이루어진 주요 이유로는 세 가지가 있습니다. 첫째, HBM 구매자들은 AI 수요 전망에 대해 높은 신뢰를 유지하고 있으며, 지속적인 가격 상승을 수용할 의지가 있다는 점이 있습니다.

Secondly, the yield rates for HBM3e's TSV currently range only from 40% to 60%, with room for improvement. Moreover, not all major suppliers have passed customer qualifications for HBM3e, leading buyers to accept higher prices to secure stable and quality supplies.

둘째, HBM3e의 TSV 수율은 현재 40%에서 60% 수준으로, 개선의 여지가 남아 있습니다. 또한, 주요 공급업체들 중 일부는 HBM3e에 대한 고객 인증을 통과하지 못한 상황이어서, 구매자들은 안정적이고 품질 높은 공급을 확보하기 위해 더 높은 가격을 수용하고 있습니다.

Thirdly, future per Gb pricing may vary depending on DRAM suppliers' reliability and supply capabilities, which could create disparities in ASP and, consequently, impact profitability.

셋째, 향후 기가비트(Gb)당 가격은 DRAM 공급업체의 신뢰성과 공급 능력에 따라 달라질 수 있으며, 이는 평균 판매 가격(ASP)의 차이를 초래할 수 있고 결과적으로 수익성에 영향을 미칠 가능성이 있습니다.

Looking ahead to 2025, from the perspective of major AI solution providers, there will be a significant shift in HBM specification requirements toward HBM3e, with an increase in 12Hi stack products anticipated. This shift is expected to drive up the capacity of HBM per chip.

2025년을 전망해 보면, 주요 AI 솔루션 제공업체의 관점에서 HBM 사양 요구가 HBM3e로 크게 전환될 것으로 예상되며, 12Hi 스택 제품의 비중이 증가할 것으로 보입니다. 이러한 전환은 칩당 HBM 용량을 증가시키는 데 기여할 것으로 예상됩니다.

According to TrendForce predictions, the annual growth rate of HBM demand will approach 200% in 2024 and is expected to double in 2025.

트렌드포스(TrendForce)의 예측에 따르면, 2024년 HBM 수요의 연간 성장률은 약 200%에 이를 것이며, 2025년에는 두 배로 증가할 것으로 전망됩니다.

아래 도표는 엔비디아와 AMD의 HBM의 종류별 장착된 GB용량을 나타낸 것이다.

엔비디아의 B100은 2024년4분기에 공급되는 것으로 나타났으나 일정이 지연되어 2924년4분기에 출시되게 되었다.

두 업체 모두 2025년에는 HBM3e-12단을 사용하여 메모리 용량이 288GB로 증가하는 것을 볼 수있다.

For more information on reports and market data from TrendForce’s Department of Semiconductor Research, please click here, or email the Sales Department at SR_MI@trendforce.com

For additional insights from TrendForce analysts on the latest tech industry news, trends, and forecasts, please visit https://www.trendforce.com/news/

HBM3e 12-Hi Faces Yield Learning Curve and Customer Validation Challenges; 2025 HBM Supply Outlook Remains Uncertain, Says TrendForce

Concerns over a potential HBM oversupply in 2025 have been growing in the market. TrendForce’s Senior Vice President of Research, Avril Wu, reports that it remains uncertain whether manufacturers will be able to ramp up HBM3e production as planned next year. Additionally, the steep learning curve for achieving stable yields in HBM3e 12-Hi production makes it difficult to determine if a capacity surplus will occur.

2025년에 HBM 공급 과잉이 발생할 가능성에 대한 우려가 시장에서 커지고 있습니다. 트렌드포스(TrendForce)의 연구 부문 선임 부사장인 Avril Wu는 내년에 제조업체들이 계획대로 HBM3e 생산을 확대할 수 있을지 여전히 불확실하다고 보고했습니다. 또한, HBM3e 12-Hi 생산에서 안정적인 수율을 달성하기 위한 급격한 학습 곡선으로 인해 공급 과잉이 실제로 발생할지 여부를 판단하기 어렵다고 언급했습니다.

TrendForce’s latest findings indicate that Samsung, SK hynix, and Micron have all submitted their first HBM3e 12-Hi samples in the first half and third quarter of 2024, respectively, and are currently undergoing validation. SK hynix and Micron are making faster progress and are expected to complete validation by the end of this year.

트렌드포스(TrendForce)의 최신 조사에 따르면, 삼성전자, SK하이닉스, 마이크론은 각각 2024년 상반기와 3분기에 첫 번째 HBM3e 12-Hi 샘플을 제출했으며, 현재 검증 과정을 진행 중입니다. SK하이닉스와 마이크론은 더 빠른 진전을 보이고 있으며, 올해 말까지 검증을 완료할 것으로 예상됩니다.(주:하이닉스는 2024년12월 현재 납품 중)

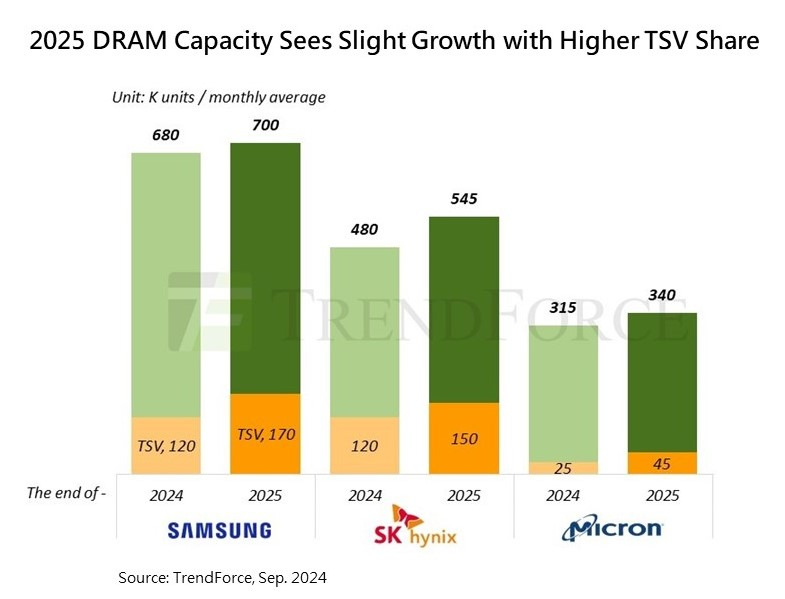

The market is concerned that aggressive capacity expansion in TSV processes by some DRAM suppliers could lead to oversupply and price declines in 2025. Current plans to expand capacity reveal that Samsung is set to increase its TSV production from 120K wafers per month at the end of 2024 to 170K wafers by the end of 2025—a 40% increase.

일부 DRAM 공급업체들의 TSV 공정에서의 공격적인 생산 능력 확대가 2025년에 공급 과잉과 가격 하락으로 이어질 수 있다는 우려가 시장에서 제기되고 있습니다. 현재의 생산 확대 계획에 따르면, 삼성전자는 2024년 말 기준 월 12만 장의 TSV 생산량을 2025년 말까지 17만 장으로 40% 증가시킬 예정입니다.

SK hynix, in turn, is planning a 25% capacity increase over the same period. However, whether these expansions will be fully realized depends on the successful validation of their products.

SK하이닉스는 같은 기간 동안 생산 능력을 25% 확대할 계획을 세우고 있습니다. 그러나 이러한 생산 확대가 완전히 실현될지는 제품 검증의 성공 여부에 달려 있습니다.

(주:2024년12월 현재 하이닉스는 2024년말 13만장에서 2025년말 20만장으로 50% 확대하기로 함)

Wu notes that achieving stable yields for HBM3 and HBM3e 8-Hi products required at least two quarters of learning in previous generations. Based on this precedent, the learning curve for HBM3e 12-Hi is unlikely to shorten significantly, especially with the rapid market shift toward the 12-Hi version.

Wu는 이전 세대에서 HBM3 및 HBM3e 8-Hi 제품의 안정적인 수율을 달성하기 위해 최소 두 분기의 학습 기간이 필요했다고 언급했습니다. 이러한 선례를 바탕으로, 특히 시장이 12-Hi 버전으로 빠르게 전환하고 있는 상황에서 HBM3e 12-Hi의 학습 곡선이 크게 단축될 가능성은 낮다고 보고 있습니다.

Furthermore, key products such as NVIDIA’s B200 and GB200, as well as AMD’s MI325 and MI350, will adopt HBM3e 12-Hi. The high cost of these systems will also demand strict stability, complicating mass production and adding another layer of uncertainty.

게다가 NVIDIA의 B200과 GB200, AMD의 MI325와 MI350과 같은 주요 제품들이 HBM3e 12-Hi를 채택할 예정입니다. 이러한 시스템들의 높은 비용은 엄격한 안정성을 요구하게 되며, 이는 대량 생산을 더욱 복잡하게 만들고 추가적인 불확실성을 야기할 것입니다.

TrendForce projects that as AI platforms increasingly adopt next-gen HBM products, more than 80% of the total HBM bit demand in 2025 will be for HBM3e, with over half of this coming from 12-Hi models. The 12-Hi version—followed by 8-Hi models—is expected to become the mainstream product ordered by major AI competitors in the second half of next year.

트렌드포스(TrendForce)는 AI 플랫폼이 차세대 HBM 제품을 점차 채택함에 따라, 2025년 전체 HBM 비트 수요의 80% 이상이 HBM3e에 집중될 것으로 전망하고 있습니다. 이 중 절반 이상은 12-Hi 모델에서 발생할 것으로 예상됩니다. 12-Hi 버전은 8-Hi 모델에 이어, 내년 하반기에 주요 AI 경쟁업체들이 주문하는 주력 제품이 될 것으로 보입니다.

Therefore, if an oversupply does occur, it is more likely to affect older-generation products such as HBM2e and HBM3. The impact on individual DRAM suppliers will depend on their product mix.

따라서 공급 과잉이 발생한다면, 이는 HBM2e와 HBM3와 같은 이전 세대 제품에 더 큰 영향을 미칠 가능성이 높습니다. 개별 DRAM 공급업체에 대한 영향은 이들의 제품 구성에 따라 달라질 것입니다.

TrendForce maintains its outlook for the DRAM industry, forecasting that HBM will account for 10% of total DRAM bit output in 2025, doubling its share in 2024. HBM’s contribution to total DRAM market revenue is expected to exceed 30% given its high ASP.

트렌드포스(TrendForce)는 DRAM 산업에 대한 전망을 유지하며, 2025년 HBM이 전체 DRAM 비트 생산량의 10%를 차지할 것으로 예상하고 있습니다. 이는 2024년 점유율의 두 배에 해당합니다. HBM의 높은 평균 판매 가격(ASP)을 감안할 때, HBM이 전체 DRAM 시장 매출에서 차지하는 비중은 30%를 초과할 것으로 전망됩니다.

Press Center - HBM3e 12-Hi Faces Yield Learning Curve and Customer Validation Challenges; 2025 HBM Supply Outlook Remains Uncert

Concerns over a potential HBM oversupply in 2025 have been growing in the market. TrendForce’s Senior Vice President of Research, Avril Wu, reports that it remains uncertain whether manufacturers will be able to ramp up HBM3e production as planned next y

www.trendforce.com

-------------------------------

2024.12.28

마이크론 거침없는 HBM 공세…“내년말 월 6만장 생산”

마이크론 거침없는 HBM 공세…“내년말 월 6만장 생산”

마이크론 거침없는 HBM 공세…“내년말 월 6만장 생산”

대만 타이중 소재 마이크론 반도체 생산 공장.허진 기자 마이크론이 내년 말까지 고대역폭메모리(HBM) 생산량을 현재 월 2만 장보다 3배 늘어난 월 6만 장으로 확대한다. 마이크론은 그동안 캐파(

www.msn.com

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 수요 강세 'HBM' 큰장…SK하이닉스, 이천·청주 생산직 채용(20224.12.28) (1) | 2024.12.28 |

|---|---|

| HBM3e와 HBM4의 다른 점(2024.12.25) (2) | 2024.12.25 |

| 화웨이(Huawei)는 통합 HBM을 탑재한 새로운 쿤펑(Kunpeng) ARM 서버 SoC를 출시 (2024.12.22) (0) | 2024.12.22 |

| 반도체 성장세는 여전히 맑음(2024.12.21) (0) | 2024.12.21 |

| 마이크론 목표가 줄줄이 하향(2024.12.21) (0) | 2024.12.21 |