2025.06.06

마이크론 상승 이유?

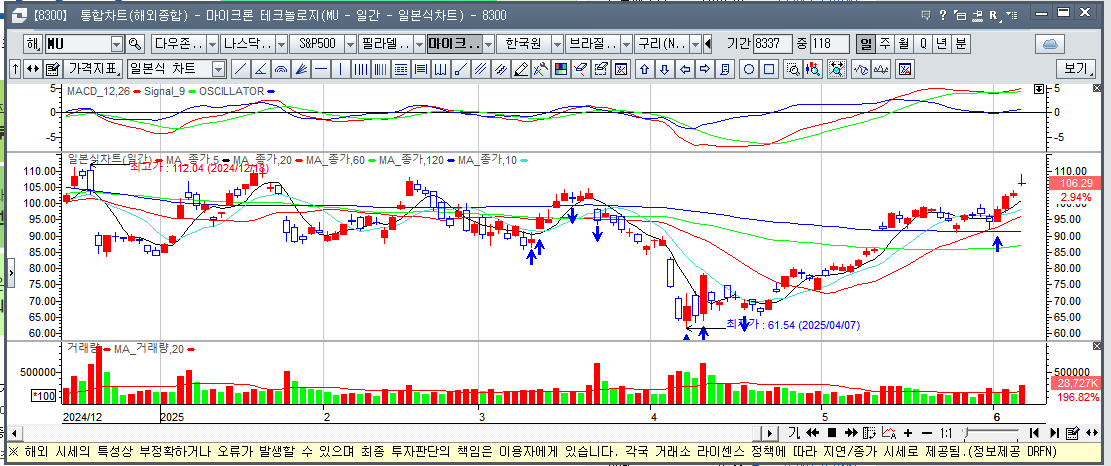

마이크론은 6월5일(목요일,미국 시간) 전일대비 2.94%상승한 106.29달러로 마감.

어제 6월4일(미국 시간) 장 마감후 미즈호 증권은 마이크론의 목표가를 130달러로 상향하였다.

마이크론은 월요일 3.94%, 화요일 4.15%, 수요일 0.98%, 목요일 2.94%등 4일간 약 12% 상승했다.

참고로 SK하이닉스는 이 기간(6월2일~6월5일)에 204,500원에서 224,500원으로 2만원(9.8%) 상승하였다.

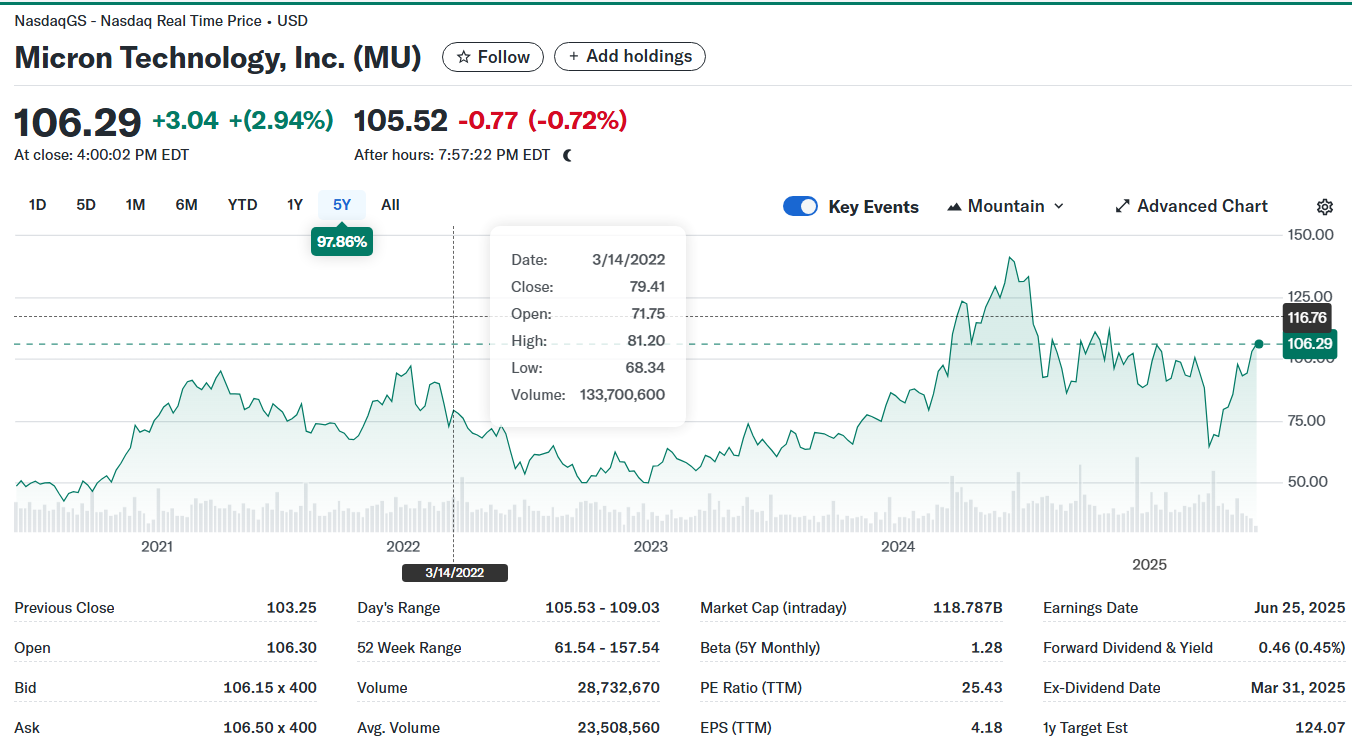

다음은 마이크론의 5년간 주가를 나타낸 그래프.

마이크론 상승 이유?

핵심 요점

미즈호(Mizuho)가 마이크론(Micron) 주식의 목표 주가를 상향 조정했습니다.

미즈호는 인공지능(AI)용 고대역폭 메모리(HBM) 판매가 빠르게 증가하면서 마이크론이 시장 평균을 크게 웃도는 성장을 할 것으로 기대하고 있습니다.

AI 서버팜 등에 들어가는 반도체 메모리 칩을 제조하는 마이크론 테크놀로지(Micron Technology, NASDAQ: MU)의 주가는 목요일 오전 10시 55분(미 동부시간) 기준으로 4.4% 상승하며 강세를 보이고 있습니다.

이 같은 상승은 미즈호 증권의 긍정적인 분석 덕분입니다.

미즈호가 마이크론에 대해 말한 내용

미즈호 증권은 어제(6월4일) 장 마감후 마이크론 주식의 목표 주가를 주당 130달러로 상향 조정했으며,

투자 의견은 ‘아웃퍼폼(시장 수익률 상회)’을 유지했다고 더 플라이(The Fly)가 보도했습니다.

오는 6월 25일 발표 예정인 마이크론의 2025회계연도 2분기 실적 전망을 앞두고, 미즈호는 몇 가지 중요한 수치를 바탕으로

강한 가이던스를 제시할 것으로 기대하고 있습니다.

Global sales of high bandwidth memory (HBM) are expected to grow 55% industrywide through 2027,

while Micron's sales of HBM are expected to grow 90% annually.

글로벌 HBM 시장과 마이크론 전망

고대역폭 메모리(HBM)의 글로벌 판매는 2027년까지 업계 전체적으로 55% 성장할 것으로 예상되는 반면,

마이크론의 HBM 매출은 연평균 90% 성장할 것으로 전망됩니다.

That means not only is Micron growing much faster than other memory makers, but it's also probably stealing a lot of market share from its rivals -- both things being great news for Micron stock, if they're correct. The analyst expects this to translate into both sales growth and "margin upside."

이는 마이크론이 다른 메모리 제조업체들보다 훨씬 빠르게 성장하고 있으며, 경쟁사들로부터 상당한 시장 점유율을 빼앗고 있다는 뜻이기도 합니다. 이 모든 것이 사실이라면 마이크론 주식에는 매우 긍정적인 뉴스입니다. 미즈호는 이러한 흐름이 매출 성장뿐 아니라 **수익성 개선(마진 상승)**으로도 이어질 것이라고 예상하고 있습니다.

Is Micron stock a buy?

One hopes that Mizuho's right about that, because as things stand right now, Micron stock doesn't look terribly attractive. Earnings for the past 12 months are only $4.7 billion, giving the stock about a 25x P/E ratio -- not obscenely expensive, but certainly not "cheap."

마이크론 주식, 지금 살 만할까?

미즈호의 예상이 맞기를 바라야 할 이유는 분명합니다. 현재 상황만 놓고 보면 마이크론 주식은 아주 매력적인 수준은 아닙니다. 최근 12개월 동안의 순이익은 약 47억 달러로, 주가수익비율(PER)은 약 25배 수준입니다. 과도하게 비싸지는 않지만, 결코 "싸다"고 할 수 있는 수준은 아닙니다.

Free cash flow at the memory maker is even worse, just $606 million for the past year, resulting in a price-to-free cash flow ratio of... 190! (Which does seem kind of obscene.) Still, Micron's a cyclical stock in the famously cyclical semiconductor industry, where "cheap" stocks can become "expensive," and vice versa, in the blink of an eye.

더 큰 문제는 **자유현금흐름(Free Cash Flow)**입니다. 지난 1년간 마이크론의 자유현금흐름은 고작 6억 600만 달러로, 이를 기준으로 한 P/FCF 비율은 무려 190배에 달합니다. 이 정도면 과하게 비싸다고 평가받을 수 있는 수준입니다.

(주:주가/자유현금흐름은 1~10배가 저렴,10~20배는 중간,20배이상은 주가가 비싸다는 뜻입니다.)

하지만 마이크론은 전형적인 반도체 경기순환주입니다. 이 업계는 경기가 좋을 땐 주가가 저평가처럼 보이다가도, 경기가 꺾이면 순식간에 고평가로 전환되는 특성이 있습니다.

The best time to buy such stocks can be when their valuations look the worst -- like today.

즉, 가장 매력이 없어 보일 때가 오히려 매수의 적기일 수도 있습니다 — 바로 지금처럼요.

--------

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| UAE 스타게이트 AI 프로젝트, 미국의 첨단 칩 수출 규제로 난항(2025.06.07) (2) | 2025.06.07 |

|---|---|

| 엠로- AI 기반 공급망관리 소프트웨어 전문 기업(2025.06.07) (3) | 2025.06.07 |

| 서버랙(server rack)과 서버(server)의 차이(2025.06.03) (1) | 2025.06.03 |

| Micron Technology(MU)가 투자자들의 주목을 받고 있는 이유는?(2025.06.03) (0) | 2025.06.03 |

| HBM3E와 HBM4 상황(2025.06.01) (0) | 2025.06.01 |