2025.11.09

다음 반도체 분석은 2023년까지의 자료를 바탕으로 한것이므로 2024년이후 떠오르는 인공지능 반도체에

장착되는 HBM메모리의 매출이 반영되지 않은 수치이고, 2025년 3/4분기이후 확산되는 메모리 반도체

공급 부족현상이 반영되지 않은 분석임을 감안하고 보기 바랍니다.

------------------------------------------------

2025.02.28-KIEP

한국 반도체 산업의 수출입 구조 및 글로벌 위상 분석.pdf

가. 국별지역별 동향

■ 한국의 반도체 수출국은 중국 35.8%, 홍콩 14.1%로, 두 지역으로의 수출이 49.9%를 차지함.

- 홍콩으로의 수출이 대부분 중국으로 재수출되는 점을 감안하면 2023년 기준 중국으로의 수출이 우리나라 반도체 수출의 약 50%를 차지하는데, 이는 2022년의 52.0%(중국 39.9%, 홍콩 12.1%)보다 감소한 것임.

- 한편 베트남으로의 수출은 12.3%, 대만 8.7%, 미국이 8.1%를 차지하며, 최근 대베트남 수출이 증가 추세임.

- 반도체 산업의 수입 역시 중국의 비중이 25.3%로 가장 높고, 뒤이어 대만, 일본, 미국으로부터의 수입 비중 역시 높음.

- 일본과 미국으로부터의 수입 비중이 높은 것은 ‘반도체 제조장비’와 ‘재료 및 부분품’의 수입이 많기 때문 이며, 대만의 비중이 높은 것은 대만으로 수출되었던 우리 반도체가 가공되어 재수입되거나 시스템 반도체가 많은 비중을 차지하기 때문임.

■ 반도체 산업에서 무역수지 흑자가 큰 지역은 중국, 홍콩, 베트남 등이며, 일본에 대해서는 매년 큰 무역적자를 기록하고 있고, 네덜란드와 대만 역시 무역적자가 큰 지역임.

- 반도체 산업의 무역수지 흑자 대부분을 중국과 홍콩으로부터 얻고 있으며, 2023년의 경우 대중 흑자가 약 200억 달러, 홍콩으로부터는 174억 달러의 흑자를 기록했으나, [그림 1]에서 보듯이 대중 반도체 산업 무역흑자는 2021년에 정점을 찍었음.

- 베트남으로부터의 무역수지 흑자는 증가세이나, 2023년 기준 126억 달러의 흑자를 기록, 전년대비 다소 하락하였음.

- 2023년 우리 반도체 산업의 무역수지 적자는 일본 135억 달러, 대만 77억 8,710만 달러, 네덜란드 49억 2,023만 달러, 독일 21억 4,895만 달러 순임.

나. 산업 분야별 동향

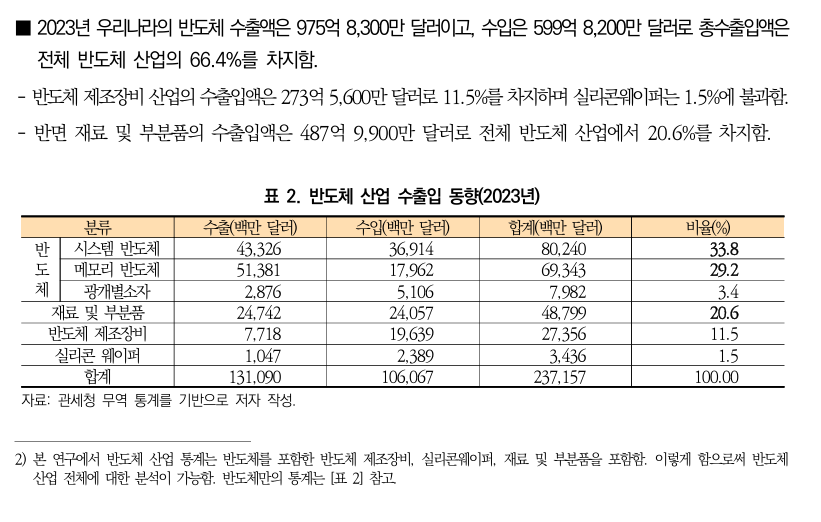

■ 우리 반도체 산업 중 메모리 반도체와 시스템 반도체 분야에서 무역흑자를 보이나, 반도체 제조장비와 실리콘웨이퍼 분야에서는 적자를 기록하고 있음.

- 2023년 기준, 메모리 반도체 분야의 무역수지 흑자는 334억 달러이나 전년대비 45.6% 감소하였고, 시스템 반도체 역시 64억 달러 무역수지 흑자를 기록하였으나 이 역시 전년대비 51.2% 감소함.

- 반도체 산업에서 무역수지 적자가 가장 큰 분야는 반도체 제조장비로 2023년에 119억 2,100만 달러의 적자를 기록하였고, 광개별소자와 실리콘웨이퍼 분야도 각각 22억 3,000만 달러, 13억 4,200만 달러의 적자를 기록함.

■ 반도체 산업을 33개 분야로 분류해서 살펴보면 메모리 반도체 분야에서는 DRAM, MCP, Flash 부문에서 큰 폭의 무역수지 흑자를 기록하였고, 시스템 반도체 분야에서는 프로세스와 컨트롤러 등에서 흑자를 기록함.

- 2023년 기준, MCP(Multi Chip Package)의 무역수지 흑자가 162억 3,185만 달러로 가장 크고, 그 다음 으로 DRAM이 142억 3,475만 달러를 기록함.

- 프로세스와 컨트롤러(모노리식 집적회로, 하이브리드 집적회로, 복합구조칩 집적회로 등)는 35억 달러, Flash 메모리는 30억 3,600만 달러의 무역수지 흑자를 기록했으며, 그 밖에도 반도체 제조용 장비부품, 집적회로, 반도체 제조 관련 지원장비, 마스크 제작, 웨이퍼 제조장비 분야 역시 무역수지 흑자를 기록하고 있음.

- 반면 포토장비, 식각장비, 이온주입 장비 등은 무역수지 적자가 가장 큰 분야이며 그 밖에도 측정장비, 실리콘웨이퍼, 테스트 장비 등 반도체 제조장비 상당 부분과 재료 및 부분품도 지속적으로 무역수지 적자를 기록하는 분야임.

다. 메모리 반도체

■ 메모리 반도체는 MCP, DRAM, Flash 메모리가 수출에서 대부분을 차지하며, 주요 수출 대상국으로는 중국과 홍콩이 각각 41%, 27%로 압도적 비중을 차지함.

- MCP는 모바일 기기에서 고용량, 고성능의 낸드플래시와 모바일 DRAM을 동시에 지원하기 위한 칩으로, 2023년 최대 수출지역은 홍콩으로 수출액이 금액으로는 110억 6,084만 달러이며, 중국 본토로의 수출은 51억 1,594만 달러임(부록 표 4 참고).

- 홍콩과 중국 두 지역이 우리나라의 MCP 수출에서 차지하는 비중은 각각 49%와 22.7%로 절대적인 비중을 차지하며, 동 품목의 대한국 수입 역시 각각 9.7%, 72.1%를 차지함(부록 표 4 참고).

- 2023년 동 품목의 대중국 수입액은 45억 8,368만 달러이고 홍콩으로부터의 수입액은 6억 1,445만 달러임.

- MCP가 DRAM과 함께 우리나라의 대표적인 반도체 수출입 상품임을 감안할 때 현재와 같은 높은 대중 수출입 의존도는 향후 지정학적 리스크가 높아질 경우 상당한 공급망 리스크로 작용할 수 있음.

- DRAM은 우리나라의 대표적 수출 품목으로, 2023년 대중국 수출이 107억 3,150만 달러, 대홍콩 수출은 19억 4,072만 달러를 기록함. 수입은 중국으로부터 55억 8,179만 달러, 홍콩으로부터는 8,894만 달러를 기록해 우리나라 전체 DRAM 수입의 67.3%와 1.1%를 차지함(부록 표 3 참고).

- Flash 메모리의 수출입 역시 중국의 비중이 압도적으로 높으며 2023년 대중국 수출액은 48억 4,350만 달러, 수입은 29억 5,720만 달러를 기록함. 대중 수출 비중은 79.7%이며, 중국으로부터의 수입 비중은 97.2%로 매우 높음.

라. 시스템 반도체

■ 시스템 반도체 산업에서 주력 수출산업 분야는 프로세스와 컨트롤러이며, 중국이 한국 시스템 반도체 수출의 약 33%를 차지함.

- 2023년 프로세스와 컨트롤러의 대세계 수출은 314억 1,539만 달러, 수입은 279억 204만 달러로 무역 수지는 35억 1,335만 달러를 기록함. 2023년 수출은 전년대비 22% 감소한 실정이나, 2021년의 304억 달러를 상회하는 수준임(부록 표 5 참고).

- 시스템 반도체 수출에서 중국이 약 32.7%로 가장 큰 비중을 차지하며, 그 다음으로 베트남이 16.5%를 차지함.- 대중국 시스템 반도체 수출에서도 프로세스와 컨트롤러가 가장 큰 비중을 차지하며, 2023년 기준 82.9%를 기록함. 프로세스와 컨트롤러의 대중 수출액은 116억 2,046만 달러이며, 수입은 27억 4,899만 달러임.

- 시스템 반도체 수입의 경우 대만으로부터의 비중이 45.2%로 가장 크고, 그 다음으로 일본이 13.7%, 중국이 11.5%를 차지하며, 수입 품목에서는 프로세스와 컨트롤러가 76%를 차지함.

마. 반도체 제조장비

■ 반도체 제조장비 산업은 대외 의존도가 높은 분야로, 13개 분야에서 절반 이상 품목군이 무역수지 적자를 기록하고 있으며, 그중에서도 포토장비, 측정장비, 이온주입 장비, 식각장비, 테스트 장비 등에서 적자 폭이 큼.

- 2023년 포토장비 부문의 무역수지 적자는 53억 1,066만 달러, 측정장비는 27억 6,383만 달러, 이온주입 장비는 27억 3,528만 달러, 식각장비는 22억 9,383만 달러를 기록함.

- 포토장비의 경우 네덜란드와 일본에 대한 의존도가 절대적으로 높으며, 특정 품목의 경우에는 거의 100% 의존하는 경우가 다수 존재함. - 2023년 기준 의존도가 50% 이상인 품목 중 가장 큰 수입액을 차지하는 품목은 네덜란드로부터 들여오는 Lithography 장비(HS 코드 8486206099)로, 수입액은 47억 3,677만 달러임.

- 측정장비의 경우 미국으로부터의 비중이 가장 높으며, 일부 품목의 대일의존도 역시 높으나 50% 이상 의존도를 보이는 품목은 많지 않음.

- 이온주입 장비 중 일부 품목(예: HS 코드 8486203000)의 경우 미국에 대한 의존도가 높으나 대체로 50% 미만의 품목군이 많으며, 품목 수 기준으로 미국이 가장 많음.

- 2023년 수입 규모가 가장 큰 장비는 이온주입 장비로 미국으로부터 11억 8,166만 달러를 수입했으며, 싱가포르와 일본도 동 분야에서의 주요 공급자임.

- 식각장비는 일부 품목에서 특정 국가에 대한 의존도가 높으나 대체로 일본, 미국, 싱가포르 등 여러 나라에서 수입되고 있으며, 일부 품목은 중국에서도 수입되고 있음.

- 테스트 장비의 주요 수입처는 싱가포르와 일본으로 그 의존도는 높지 않으며, 일부 품목의 경우 중국에서도 수입되고 있음.

바. 재료 및 부분품

■ 재료 및 부분품의 경우 타 반도체 산업 분야에 비해 품목이 다양하고, 특정 국가나 기업에 의존하는 비중이 확연히 높은 특징을 가지고 있음.

- 금액상으로 우리나라가 가장 많이 수입해오는 국가는 중국이며, 그중 재료 및 부분품에서는 아산화질소 (Nitrous oxide)와 규화물(Silicides) 등을 비롯해 화학물질에 대한 의존도가 높음.

- 중국으로부터의 수입의존도가 높은 품목으로는 슈퍼 캡〔NVDIMM SUPER CAP, POWER GEM〕, 아산화 질소(N2O), 디실란(Si2H6), 나노패턴용 웨이퍼〔SILICON MASTER ; 6 SILICON WAFER〕, 현상제 〔Developer ; CPD-18〕, 본딩와이어(Bonding Wire), 불화수소(HF) 등이 있음.

- 반도체 재료 및 부분품의 경우 대일의존도가 매우 높으며, 국내에서도 일부 생산되는 품목이 있으나 순도 차원에서 일본 제품의 품질에 못 미치는 경우가 있어 이들 품목에 대한 경쟁력 확보가 필요함.

- 특히 과산화수소수(H2O2), 블레이드〔BLADE ; ZH05-SD3500-N1-50-N3150〕, 솔더볼(Solderball), 플루오린 폴리이미드, 다이본드 페이스트(Die Bond Paste) 등은 대일의존도가 매우 높은 품목군이며, 감광액〔PHOTORESIST ; SEPR-146 5CP〕과 포토마스크(Photomask) 등도 대일의존도가 높음.

- 미국으로부터 수입하는 재료 및 부분품 중 2023년 기준으로 가장 큰 비중을 차지하는 품목은 HS 코드 3824999090으로, 11억 4,932만 달러를 수입함.

- 재료와 부분품에서 대미의존도가 높은 품목은 상대적으로 많지 않으나 20% 희석 불소(F2/N2), 반도체 디바이스, 도금액〔GOLD PLATING Solution PGC POWDER〕의 대미의존도는 매우 높음.

사. 반도체 산업 6대 분야의 대외의존도

■ 최근 5년간 한국 반도체 산업 6대 분야에서 대외의존도 70%가 넘는 품목 중 가장 높은 비중을 차지한 분야는 반도체 제조장비로 34.9%를 차지하였으며, 그 다음으로 재료 및 부분품이 33.5%를 차지함.

- 한국의 수입의존도 70%가 넘는 반도체 제조장비와 재료 및 부분품의 수입에서 일본이 차지하는 비중이 50% 이상(품목 수 기준)이며, 6개 분야 전체에서 일본의 비중은 39% 정도임.

- 70% 이상 수입의존도를 보이는 품목 중 중국에 의존하는 비중도 커 최근 5년간 27.5%를 차지하였으며, 품목으로 보면 재료 및 부분품, 광개별소자, 메모리 반도체, 반도체 제조장비 등임.

- 한국 반도체 산업의 대외의존도 70% 이상 품목 수는 2019년 이래 지속적으로 감소하고 있는데,

이는 공급망 리스크에 대한 우리 기업들의 대응 결과이거나 반도체 수출 감소로 인한 수입 감소 문제일 수 있음.

3. 한국 반도체 산업의 글로벌 위상

가. 한국 반도체 산업 순위와 6대 분야별 비중

■ 한국의 반도체 산업이 세계무역(수출입)에서 차지하는 비중은 6.2%(2,856억 3,700만 달러)이며, 글로벌 순위는 6위임(2022년 기준).

- 반도체 산업의 글로벌 교역에서 1위는 중국으로 9,310억 400만 달러(20.11%)를 기록했으며, 2위는 홍콩 으로 5,523억 9,100만 달러(11.9%), 3위는 대만으로 5,423억 400만 달러(11.7%)이며, 4위는 미국으로 3,731억 5,300만 달러(8.1%)를 차지함.

- 한국과 대만의 반도체 산업 구조는 매우 유사하나 한국의 반도체 산업 교역량은 대만의 52.7%에 불과함.

■ 반도체 산업 6대 분야 중 세계무역에서 가장 큰 비중을 차지하는 분야는 시스템 반도체(40.8%)이며, 그 다음으로 재료 및 부분품이 29.4%, 메모리 반도체는 15.9%를 차지함(표 11, 부록 그림 1 참고).

- 광개별소자의 경우 세계무역에서 한국이 차지하는 비중은 3.7%로 9위를 기록하였으며, 1위는 중국 23.6%, 2위는 홍콩 15.6%, 3위는 싱가포르 8.1%를 차지, 대만은 5.4%로 6위임.

- 메모리 반도체의 경우 세계무역에서 한국이 차지하는 비중은 13.3%로 4위를 차지하며, 1위는 중국 29.6%, 2위는 홍콩 16.6%, 3위는 대만 13.6%임.

- 시스템 반도체의 경우 한국의 비중은 4.9%로 글로벌 순위 6위이며, 1위는 중국 21.3%, 2위는 홍콩 19.0%, 3위는 대만 18.6%, 4위는 싱가포르로 10.5%를 차지함.

- 실리콘웨이퍼의 한국 비중은 9.3%로 글로벌 순위 4위이며, 1위는 중국 23.4%, 2위는 일본 15.0%, 3위는 대만으로 13.4%를 차지함.

- 반도체 제조장비의 한국 비중은 7.8%로 6위를 차지하며, 1위는 중국 14.6%, 2위는 미국 13.4%, 3위는 일본 9.9%, 4위는 대만으로 9.2%를 차지함.

- 재료 및 부분품의 세계무역에서 한국은 3.8%로 6위를 차지하며, 1위는 미국으로 11.9%, 2위는 중국으로 11.8%, 3위는 독일로 9.5%, 4위는 일본으로 5.6%, 대만은 7위로 3.3%를 차지함.

나. 한국 반도체 산업의 글로벌 위상 하락

■ 한국 반도체 산업의 세계시장 내 위상은 최근 5년간 지속적으로 떨어지고 있음.

- 한국의 대표적 수출 품목인 메모리 반도체의 세계 수출시장 점유율은 2018년 29.1%로 1위를 차지했으나

이후 2위로 밀려나 점유율이 지속 하락 추세이며, 2022년에는 18.91%로 2위를 기록함 (그림 8 참고).

- 반면 중국은 2019년 세계 수출시장 점유율 27.2%로 1위를 차지했고 이후에도 1위를 유지하고 있으며, 2022년에는 25.7%를 기록함.

◦ 이는 우리 기업들을 포함하여 중국 내에서 생산되는 메모리 반도체가 세계시장에 공급되는 비중이 더 높다는 것을 의미하며, 메모리 반도체의 글로벌 공급망에서 중국의 영향력이 크다는 것을 의미함.

◦ 중국의 경우 반도체 제조 생태계가 정부의 적극적인 지원뿐만 아니라 반도체 생산을 위한 생태계가 잘 조성되어 있어 글로벌 반도체 기업들이 중국 내 생산을 선호하는데, 향후 미국의 제재에도 이 추세가 지속될지가 관건임.

- 반도체 산업을 33개 업종으로 분류한 [그림 9]에서도 DRAM, Flash, MCP, SRAM 등 우리의 주력 생산 분야에서 중국의 대세계 수출 비중이 더 높게 나타남.

- 반도체 생산 주요국들의 최근 5년간 세계 수출시장 점유율 변화를 살펴보면, 우리나라는 반도체 산업 전 분야에서 하향 추세를 보이는 반면, 경쟁자인 대만은 대부분 분야에서 수출이 급격히 증가했음.

- 반면 중국은 반도체와 ‘부품과 부분품’의 수출에서 2021년을 기점으로 꺾이고 있으나, 실리콘웨이퍼의 경우는 수출이 급격히 증가함(그림 8 참고).- 대만과 중국은 반도체 산업 대부분에서 대세계 수출시장 점유율이 높아지고 있으나, 한국은 지난 5년간 지속적으로 하락하고 있어 우리 반도체 산업 경쟁력에 경고등이 켜짐.

----------------------------

2025.09.02

10년째 한국 수출 ‘하드 캐리’ 중인 반도체…언제까지? - 경향신문

10년째 한국 수출 ‘하드 캐리’ 중인 반도체…언제까지?

2015년 이후 줄곧 수출 품목 1위를 달리고 있는 반도체의 비중이 점차 확대되고 있다. 지난달에는 전체 수출의 약 26%를 차지하며 역대 최대 기록을 갈아치웠다. 이 같은 추세가 연말까지 이어질

www.khan.co.kr

2일 한국무역협회 자료를 보면, 올해 1~7월 반도체 수출액은 879억8173만8000달러(약 122조4000억원)로 같은 기간 전체 수출(3955억6915만1000달러)의 22.24%를 차지했다.

반도체가 차지하는 비중은 지난 6월 사상 처음으로 25%를 찍은 데 이어 지난달(잠정치)에는 이를 넘어서는 25.9%를 기록했다.

지난달 반도체 수출액 150억9800만달러를 더하면 올해 1~8월 전체 수출에서 반도체가 차지하는 비중은 22.6%에 달한다.

'경제-수출입 동향' 카테고리의 다른 글

| 2025년10월 수출입 동향 (0) | 2025.11.21 |

|---|---|

| 2018년 수출입 동향 (0) | 2025.11.21 |

| 2025년 10월 수출 595.7억 달러(+3.6%), 수입 535.2억 달러(△1.5%), 수지 60.6억 달러 흑자(2025.11.01) (0) | 2025.11.01 |

| 2026년 한국의 GDP성장률은? (0) | 2025.10.24 |

| GDP에서 수출,캐펙스등이 차지하는 비중(2025.10.20) (0) | 2025.10.20 |