2025.12.09

ADR (American Depositary Receipt)

미국 예탁증서를 뜻합니다.

미국 투자자들이 해외 기업(한국, 중국 등)의 주식을 미국 증권시장(NYSE·NASDAQ)에서 편하게 거래할 수 있도록

만든 증서입니다.

핵심 개념

- 해외 기업의 실제 주식을 미국 은행(예탁기관)이 보관하고,

- 그 주식을 기반으로 만든 **증권(예탁증서)**을 미국 시장에서 거래하는 구조.

- 예: 삼성전자 ADR, SK하이닉스 ADR이 뉴욕에 상장될 수 있음.

특징

- 미국 달러로 거래

- 미국 규제·공시 기준 적용

- 1 ADR = 실제 주식 n주 구조일 수 있음 (예: 1ADR=0.5주, 1ADR=2주 등

-----------------------------

2025년12월10일 현재 SK하이닉스 주가는 587,000원이고 시총은 427조원이다.

2025년12월9일(미국 시간)마이크론의 주가는 252.42달러이고 시총은 2840억달러(1400원계산/ 398조원)이다.

마이크론 회계년도 2025년(2024.9월~2025.8월말) 순이익은 85.39억달러(약 12조원)로

같은 기간 하이닉스의 순이익(2024년4분기부터 2025년3분기까지) 35.7조원의 1/3 수준이다.

즉 순이익이 삼분의 일 수준인 마이크론이 시총은 하이닉스 시총의 93% 수준으로

하이닉스가 매우 저평가 되어 있음을 알수있다.

현재 마이크론은 내년 순이익대비 PER 14배 수준에서 거래되고 있고

하이닉스는 내년 순이익 70조원 이상으로 예상할 때 PER 6배 수준에서 거래되고 있음을 알 수있다.

-----------------------

AI Memory Chipmaker SK Hynix Weighs US Listing to Lift Valuation

SK하이닉스가 뉴욕 증시 상장을 검토하고 있다. 이는 미국의 마이크론(Micron Technology) 등 글로벌 경쟁사와의 기업가치(밸류에이션) 격차를 좁히는 데 도움이 될 것으로 평가된다.

또한 이번 움직임은 이재명 대통령 정부가 추진하는 기업 투명성·지배구조 개선 강화 정책과도 맞물려 있다. 이러한 정책적 노력은 올해 코스피를 73%나 끌어올리는 데 크게 기여했으며, 그 결과 한국 증시는 세계에서 가장 뛰어난 성과를 낸 시장 중 하나가 되었다.

SK하이닉스는 공시에서 “자사주를 활용한 미국 증시 상장 가능성을 포함해 기업가치 제고를 위한 다양한 방안을 검토 중이나, 아직 확정된 것은 없다”고 밝혔다. 이날 서울 시장에서 주가는 한때 4.8%까지 상승했다.

스마트카르마(Smartkarma)의 애널리스트 더글라스 킴(Douglas Kim)은 보고서에서, 미국에서 ADR(미국 예탁증권) 방식으로 상장할 경우, 미국에 상장된 종목에만 투자하는 패시브 펀드·ETF·롱온리 펀드 등으로부터 자본 유입을 끌어들일 수 있다고 분석했다.

그는 이어 “미국의 더 엄격한 공시 및 회계 기준을 준수함으로써, 회사의 지배구조를 글로벌 스탠더드 수준으로 한 단계 끌어올릴 수 있다”고 덧붙였다.

올해 2025년 들어 SK하이닉스 주가는 이미 약 240% 급등했다. 이는 정부의 지배구조 개선 캠페인과 함께, HBM(고대역폭 메모리)에 대한 폭발적인 수요가 맞물린 결과다. SK하이닉스는 엔비디아(Nvidia) 등에서 제작하는 AI 프로세서와 함께 사용되는 HBM 분야에서 글로벌 1위 공급업체로 자리 잡았다.

이번 공시는 앞서 한국경제신문이 보도한 내용을 뒤따른 것이다. 보도에 따르면, SK하이닉스는 여러 글로벌 투자은행으로부터 자사주 기반의 ADR(미국 예탁증권) 형태로 약 2.4%의 보통주(약 1,740만 주)를 상장하는 방안에 대한 제안을 받은 것으로 알려졌다.

이러한 방식의 상장은 기존 주주에게 불리한 영향을 주지 않으면서 해외 상장을 추진할 수 있다는 장점이 있다.

“IPO는 신규 주식을 발행하는 방식이지만 ADR 상장은 기존 주식을 활용하는 형태입니다.”라고 서울에 위치한 타임폴리오자산운용의 김남호 총괄매니저는 설명했다. 그는 이어 “따라서 이번 논의의 목적은 자금 조달보다는 기업가치 제고와 투자자 기반 확대에 더 가깝습니다.”라고 덧붙였다.

이재명 대통령의 지배구조 개선 구상은 오랫동안 외국인 투자자들이 ‘거버넌스 리스크’를 이유로 한국 시장을 기피하면서 적용돼 온 ‘코리아 디스카운트’ 해소를 목표로 하고 있다. 현재 논의 중인 방안 중 하나는 의결권도 없고 배당도 받지 않는 자사주 소각을 의무화하는 방안이다.

한국의 대기업들은 오랫동안 자사주를 내부 지배력 강화 수단으로 활용해 왔다. 지배구조 전문가들은 이러한 관행이 소액주주 권익을 훼손한다며 더 강한 규제가 필요하다고 지적한다.

더글라스 킴은 SK하이닉스가 ADR을 상장할 경우, 해외 투자자들에게 주식의 매력도가 높아지고, 다른 글로벌 반도체주와의 밸류에이션 격차를 좁히는 데도 도움이 될 것이라고 분석했다.

SK하이닉스 주가는 올해 큰 폭으로 올랐음에도 불구하고, 내년 예상 이익 기준 PER이 여전히 7배 수준에 머물러 있다.

반면 미국의 메모리 업체 마이크론(Micron)은 12배 이상, 글로벌 선도 파운드리 기업인 TSMC(대만 반도체 제조 회사)는

20배 수준에서 거래되고 있다.

----------------------------------

1. SK하이닉스 ADR 발행이란 무엇인가?

현재 SK하이닉스는 미국 증시에 상장되어 있지 않습니다.

만약 ADR을 발행하면, SK하이닉스 주식을 예탁한 뒤 **뉴욕증권거래소(NYSE) 또는 나스닥(NASDAQ)**에 상장시키는 것을 의미합니다.

구조 예시:

- 한국 주식 1주를 미국 은행이 보관

- 이를 기반으로 1ADR = 0.25주, 0.5주, 1주 등 형태로 미국 투자자가 거래 가능

2. SK하이닉스가 ADR을 발행하면 생길 변화

① 글로벌 기관 투자자 접근성 폭발적 증가

미국 연기금·대형 헤지펀드·AI 인프라 펀드 등은 한국 원화 시장에 직접 투자하기보다 ADR을 선호합니다.

특히 요즘처럼 SK하이닉스가

- HBM 세계 1위

- Nvidia·AMD·Google·Meta·CSP가 모두 장기 계약(LTA) 경쟁

- 2026~2030 대규모 AI CapEx 수혜

상황에서는 ADR 수요가 매우 클 가능성이 높습니다.

결과 → 외국인 수급 유입 증가 → 기업가치 재평가 압력

② 거래 시간 확대 → 변동성 증가 가능

한국은 KOSPI 기준 09:00 ~ 15:30

미국은 한국 기준 밤 23:30~06:00(서머타임 따라 다름)

즉 두 시장 모두에서 SK하이닉스가 거래되면,

엔비디아 실적·미국 CPI·FOMC·AI 서버 뉴스 → ADR 급반응

→ 다음날 KOSPI에서 주가가 갭 상승/갭 하락하기 쉬움.

장점: 정보 반영이 빠름

단점: 변동성 확대

③ 기업가치(PBR·PER) 재평가 가능

한국 반도체 주식은 전통적으로 **저평가(PBR 1배 이하)**였지만,

미국 시장에서는 AI 인프라 관련 종목들이

- 실리콘밸리 기업 프리미엄

- 글로벌 AI 모멘텀

때문에 더 높은 밸류에이션을 받는 경향이 있습니다.

Nvidia, Micron, Broadcom, Supermicro처럼

미국 상장사들은 밸류가 더 높게 형성됨.

→ SK하이닉스 ADR도 더 높은 PBR로 거래될 가능성

예:

KOSPI에서는 PBR 1.8배

ADR에서는 투자자 수급에 따라 PBR 2.2~2.5배 형성 가능

(실제 차익거래로 결국 수렴하지만, 단기 프리미엄은 존재할 수 있음)

④ 기업 이미지·IR 전략 강화

미국 상장은 단순한 거래 수단을 넘어

**“글로벌 테크 기업”**으로서 위상을 높이는 효과가 있습니다.

- 미국 기관 IR 확대

- 미국 AI 컨퍼런스 참여 용이

- 엔비디아·구글과의 공급 계약 발표 시 시장 반응 극대화

TSMC도 대만 본주 + 미국 ADR 구조를 통해

글로벌 투자자 기반을 넓혔고,

오늘날 ‘세계 반도체 No.1 파운드리’ 기업 브랜드를 키웠습니다.

⑤ 실제 한국 본주 유통주식 감소 (유동성 영향)

ADR 발행은 기존 발행주식을 예탁소에 맡기는 방식

→ 새로운 주식을 추가 발행하는 것이 아님(대부분)

→ 한국 본주 유통 물량이 일부 줄어 KOSPI 유동성에 변동 가능

하지만 차익거래가 활발하면 두 시장 가격은 거의 동일하게 움직입니다.

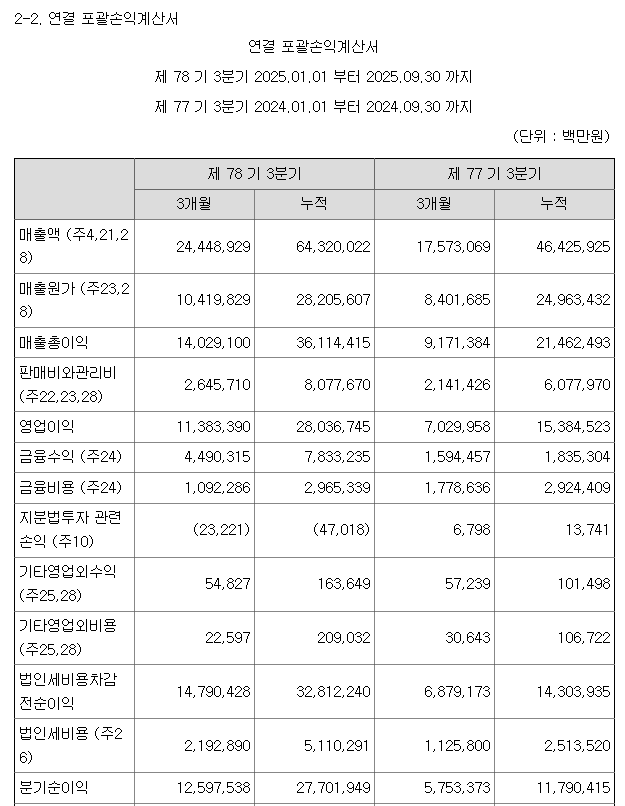

다음은 SK하이닉스의 2025년3분기 손익계산서.

다음은 마이크론의 연도별 손익계산서.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| SK하이닉스 “HBF 알파버전, 다음달 나올 예정”(2025.12.11) (0) | 2025.12.11 |

|---|---|

| SK하이닉스 'AI 시대 팹 증설 ' 숨통(2025.12.10) (0) | 2025.12.10 |

| 메모리 반도체 부족(2025.12.08) (1) | 2025.12.08 |

| 중요-2030년에도 글로벌 메모리 수요(웨이퍼 기준 4,100만 장 예상)가 공급(약 3,000만 장 예상)을 크게 초과(2025.12.06) (0) | 2025.12.06 |

| “코스피, 내년에 6000 간다”…맥쿼리 ‘픽’ 강세장 이끌 주도주는 ‘이것’ [투자360](2025.12.04) (0) | 2025.12.04 |