2021.08.25

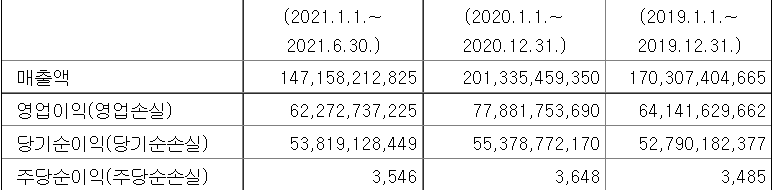

리노공업의 상반기 매출은 1471억원, 영업이익은 622억, 순이익은 538억원이다.

8월25일 현재 주가는 171,000원이고 시가총액은 2조6천억원 정도이다.

올해 예상 순이익 1080억원대비 PER는 24배 정도이다.

증권사별 목표가는 키움증권 22만원이고, 이베스와 하나금융이 21만원이다.

당사는 전량 수입에 의존하던 검사용 PROBE(SPRING CONTACT PROBE:LEENO PIN)와 반도체 검사용 소켓(IC TEST SOCKET)을 자체브랜드로 개발하여 제조 및 판매하는 사업과 초음파 진단기 등에 적용되는 의료기기 부품을 제조 및 판매하는사업 등을 영위하고 있습니다.

[ LEENO PIN & IC TEST SOCKET 부문]

지난 40년 이상의 업력과 축적된 노하우를 바탕으로 다품종 및 단납기에 대응할 수 있는 생산시스템을 보유하고 있습니다. 또한, 당사가 국내 최초로 개발한 LEENO PIN을 이용한 IC TEST SOCKET은 전기전자 부품과 반도체 칩을 안정적으로 테스트할 수 있는 강점이 있습니다. 당사는 제품생산을 위한 전공정 시스템을 구축하여 안정적인 품질유지, 원가절감, 리드타임에 경쟁우위를 유지하고자하며 고객사가 요구하는 제품을 당사의 기술과 노하우로 생산하여 시장 변화에 선도적인 제품을 공급하고자 노력하고 있습니다.

해외는 제품 유통 형태로, 대리점을 통한 판매와 해외 현지 바이어로의 직접판매 등으로 다양하게 대응하고 있으며, 국내는 내수와 관련해서 전략적 기술 영업판매를 구축하여 개발 초기부터 양산까지 신속하게 대응하고 있습니다.

2021년 상반기 반도체(메모리 및 비메모리) 테스트 PACKAGE용 장비의 소모성 부품인 IC TEST SOCKET 류는 전체 매출대비 59.21%(871억 : 해외수출 787억, 국내 84억)의 매출비율을 기록하였으며, 반도체나 인쇄회로기판의 전기적 불량여부를 체크하는 소모성 부품인 LEENO PIN 류는 전체 매출대비 32.42%(477억 : 해외수출 334억, 국내 143억), 기타 상품 0.07%(1억)의 매출비율을 기록하였습니다.

[의료기기 부문]

다품종 및 단납기에 대응할 수 있는 생산시스템을 보유하고 있고, LEENO PIN과 IC TEST SOCKET 등의 제조 공정에서 축적된 미세제조공정 노하우는 초음파진단기 시장에서 차별화된 경쟁우위요소를 갖고 있습니다. 또한, 철저한 생산 및 품질관리 능력으로 향후 의료기기 분야의 큰 경쟁력을 가질 것입니다. 아울러 고객에게 양질의 부품을 안정적으로 공급하여 초음파 장비, 시스템에서 우수한 영상 성능과고객의 포트폴리오를 다양화하고 신뢰도를 높일 수 있도록 기여하고 있습니다.

2021년 상반기 초음파 프로브 등에 적용되는 부품으로 전체 매출대비 7.52%(111억) 매출비율을 기록하였으며

상품은 0.78%(11억)의 매출비율을 기록하였습니다.

-----------------------------------

증권사 리포트

1.키움증권

analysis.downpdf (hankyung.com)

2.이베스트증권

analysis.downpdf (hankyung.com)

2Q21 Review: 영업이익 고성장 유지

동사의 2Q21 실적은 매출액 789억원(+44.0% yoy), 영업이익 344억원(+64.3% yoy, OPM 43.6%), 순이익 284억원(+77.6% yoy, NPM 35.9%)을 기록하였다.

이는 기존 추 정치(Sales 702억원, OP 280억원, NI 219억원)을 큰 폭으로 상회(Sales +12.4%, OP +22.8%, NI 29.4%)한 것으로 매출액, 영업이익, 순이익 모두 분기 최대 실적이다. 이번 2Q21 고성장 & 최대실적 이유는 3Q19 이후부터 시작된 동사의 고성장 흐름이 유 지되고 있는 것이다.

이는 해외 대형 고객사의 5G ∙ Mobile과 관련된 다양한 IT Device 출시(R&D 강화), 즉 시스템반도체 글로벌 시장 성장과 동행한 것으로 파악된다.

특히, 상대적으로 수익성이 높은 IC Test 소켓(매출비중 59.8%)이 2Q21 472억원 (+56.1% yoy)으로 고성장을 보이며

OP Margin이 43.6% 수준까지 상승하였다.

중요한 점은 첫째, 3Q21에도 동사의 고성장이 유지될 가능성이 높다.

이유는 부산지역의 반도체 수출액이 2Q21 +43.8% yoy(동사의 2Q21 매출액 성장률 +44.0% yoy, 수출비 중 77.2%)로 파악되는데, 수출 증가율이 4~5월 +41.5% yoy → 6월 +49.1% yoy → 7 월 +47.8% yoy 수준으로 확대되고 있으며, 8월에도 비슷한 분위기를 보이고 있기 때문 이다.

둘째, 동사는 비메모리 비중이 97% 수준으로 글로벌 메모리 동향과는 연관성이 다소 낮다.

이에 메모리 가격 보다는 동사의 IC Test 소켓 공급상황을 살펴봐야 할 것이다.

3.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 삼성파운드리 5나노/4나노 공정 지연에 대한 반박 글(2020.08.03) (0) | 2021.08.29 |

|---|---|

| 삼성전자, 인공지능 탑재 메모리 제품군 확대 (0) | 2021.08.28 |

| 2022년 낸드 시장에서 공급 과잉은 없을 것 (0) | 2021.08.24 |

| 인도,2021년2분기 PC출하량 317만대 (0) | 2021.08.24 |

| 삼성, 인텔 제치고 2021년2분기 최대 반도체 업체 등극 (0) | 2021.08.23 |