2022.08.08

8월8일 현재 주가는 19.900원, 시총 2345억원이다.

2022.07.22 한국IR협의회 리서치센터

analysis.downpdf (hankyung.com)

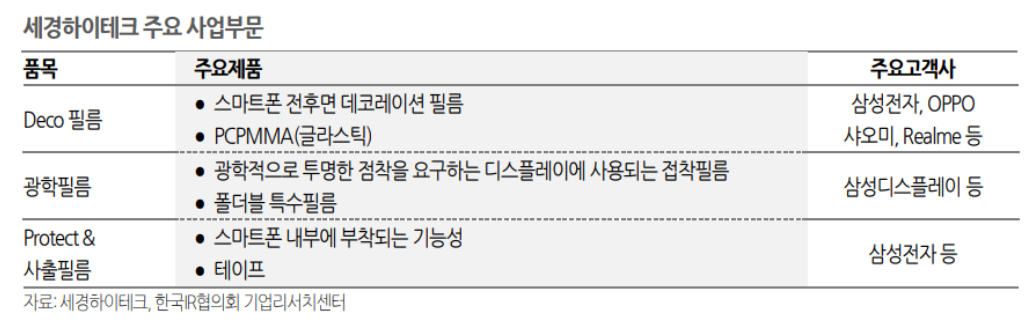

세경하이테크는 IT용 필름 전문 제조업체로 국내외 스마트폰 제조사 및 디스플레이 업체에 데코필름, 광학필름,

사출필름 등을 공급.

폴더블 시장 개화로 2022년 하반기 신규 폴더블 스마트폰(갤럭시 폴드, 플립) 출시에 따라 성장세 이어갈 것으로 전망.

■ 동사의 필름은 스마트폰에 필수로 사용되는 제품으로 동사 실적은 글로벌 스마트폰 수요에 큰 영향을 받음.

2022년 1분기 스마트폰 수요 둔화는 동사의 데코필름 및 사출필름 매출 감소로 이어졌으나,

폴더블 필름 매출 성장에 따라 전사 매출은 오히려 증가

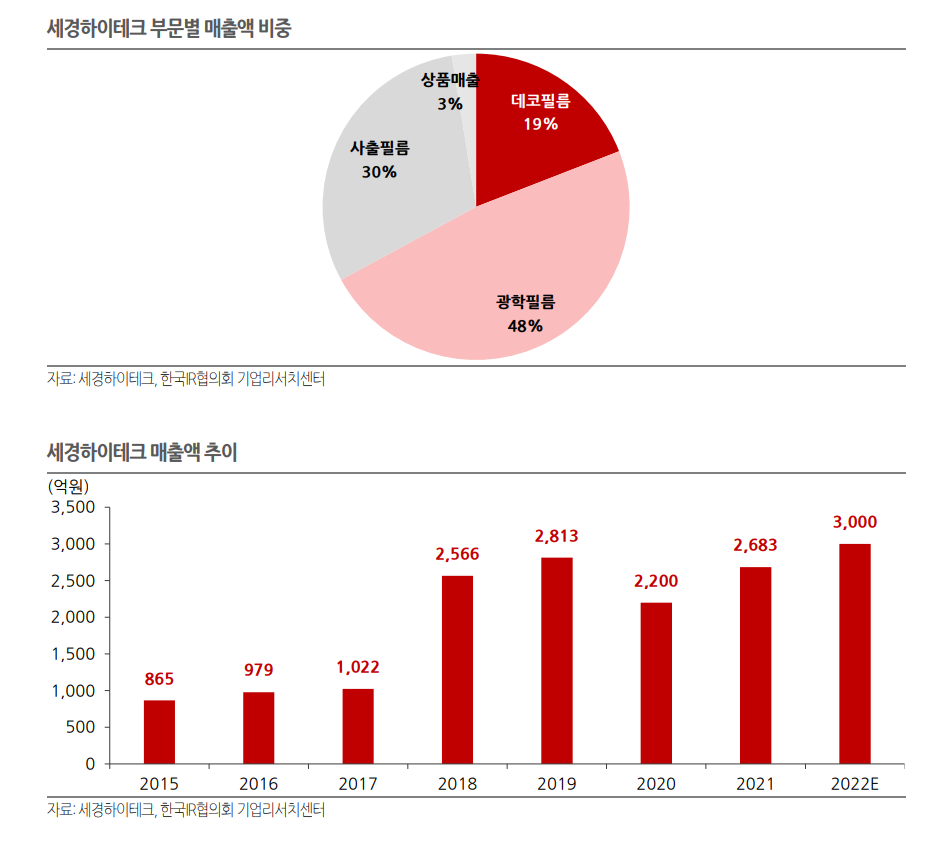

■ 2021년 매출액 2,683억원(YoY +21.9%), 영업이익 174억원(YoY +763.2%)의 호실적 기록.

이는 2021년 폴더블 폰 판매 증가에 따라 광 학필름 매출이 전년대비 28.7% 성장함에 따른 것.

올해 하반기는 갤럭시 폴드 및 플립 출시에 따라 광학필름 매출 증가폭은 더욱 커져

2022 년 매출액 3,000억원(YoY +11.8%), 영업이익 295억원(YoY +70.0%) 달성 전망.

폴더블 필름 성장 국면 진입.

세경하이테크는 IT용 필름 전문 제조업체로 국내외 스마트폰 제조사 및 디스플레이 업체에 데코필름,광학필름,

사출필름등을공급.

동사는 삼성디스플레이에 폴더블 특수필름을 2019 년부터 독점 공급중.

동사는 폴더블디스플레이 UTG(Ultra Thin Glass)를 보호하는필름(PL, Protective layer)을 담당.

폴더블 시장 개화로 2021년 동사 광학필름(폴더블 및 OLED용) 매출은 1,149억원(YoY +28.7%)을 달성했으며,

2022년 하반기 신규 폴더블 스마트폰(갤럭시 폴드, 플립) 출시에 따라 성장세 이어갈 것으로 전망.

안정적인 성장 지속 동사의 필름은 스마트폰에 필수로 사용되는 제품으로 동사 실적은 글로벌 스마트폰 수요에

큰 영향을 받음. 2022년 1분기 스마트폰 수요 둔화는 동사의 데코필름 및 사출필름 매출 감 소로 이어졌으나,

폴더블 필름 매출 성장에 따라 전사 매출은 오히려 증가.

또한 2023년부터 폴더블 디스플레이는 테블릿, 노트북 등 다양한 기기에 적용될 가능성이 높아

동사의 안정적 인 성장은 지속될 것.

하반기 호실적 기대.

동사는 2021년 매출액 2,683억원(YoY +21.9%), 영업이익 174억원(YoY +763.2%)의 호실적 기록.

이는 2021년 폴더블 폰 판매 증가에 따라 광학필름 매출이 전년대비 28.7% 성장함 에 따른 것.

올해 하반기는 갤럭시 폴드 및 플립 출시에 따라 광학필름 매출 증가폭은 더욱 커져

2022년 매출액 3,000억원(YoY +11.8%), 영업이익 295억원(YoY +70.0%) 달성 전망.

<기업 개요>

세경하이테크는 IT 기기용 디스플레이 및 내부에 탑재되는 기능성 필름을 제조하는 필름 전문 기업이다.

2006 년 설립 후, 피처폰 SMT(Surface Mounter Technology, 표면실장기술)용 양면 테이프를 공급하며

모바일 시장진입에 성공하였다. 이후, 스마트폰 시장이 개화되며 터치스크린이 등장하였고

동사는 2012년~2013년 삼성전자 TSP(Touch Screen Panel)용 필름의 약 40%까지 공급하며 큰 폭의 성장을 기록했다.

또한 동사는 2017년 신규 데코필름사업을 성공적으로 안착, 삼성전자와중국 OPPO 중저가용 스마트폰에 공급 중이다.

데코필름은 스마트폰의 외부 글라스나 플라스틱 표면에 색상을 입히기 위한 용도로 사용되며, 특수 패 턴 및 색상을 쉽게 구현할 수 있다. 동사는 2016년 삼성전자 갤럭시 S7 핑크골드 색상에 첫 적용되며 양산을 시 작했으며, 2018년 중국 OPPO의 R15, Find X 모델에 공급을 시작하였다. 이에 따라 동사 매출은 2017년 1,022억원에서 2018년 2,566억원으로 퀀텀점프를 기록했으며, 영업이익도 2017 년 4.4억원에서 2018년 386억원으로 대폭 증가하였다.

다만, 중저가 스마트폰 시장 포화에 따라 동사 데코필름 매출은 2019년을 기점으로 하락세를 기록 중이다.

동사는 하락세로 접어든 데코필름을 대체할 수 있는 신규 아이템으로 글라스틱(PCPMMA) 개발에 성공, 2021 년부터 매출 발생 중이다. 글라스틱은 플라스틱 표면에 부착되어 유리와 유사한 질감을 구현하며 유리소재대비 30~40% 저렴하여, 중저가 스마트폰에 공급된다.

그리고 동사는 삼성디스플레이의 폴더블 디스플레이용 필름 가공 선행개발에 참여,현재 폴더블 특수필름을

독점 공급 중이다.

폴더블용 특수필름은 일반 필름 대비 얇은 두께와 높은 내구성이 요구되는 고난도의 필름으로,

폴더블 시장 확대에 따른 실적 성장은 당분간 지속될 것으로 기대한다.

동사의 폴더블 특수필름은 폴더블 디스플레이 UTG(Ultra Thin Glass)를 보호하는 PL(Protect Layer)에 적용된 다.

PL은 단순한 보호필름으로 보이지만, 10개가 넘는 공정이 필요하며 1micrometer 두께의 박막 인쇄 기술과 UTG와 PL을

합지하는 라미네이션 기술이 필요하다.

과거 동사는 신규 아이템이 성공적으로 안착할 때마다 큰 폭의 실적 성장을 기록하는 모습을 보였다.

2012년 TSP용 필름, 2018년 데코필름으로 보여준 성장은 2022년 폴더블 필름이 이어받을 것으로 전망한다.

폴더블 디스플레이는 스마트폰에서 테블릿까지 확장될 가능성이 크며, 애플의 폴더블 채택도 시간문제라는 판단이다.

<산업 현황>

동사 매출의 대부분은 스마트폰향에서 발생하며, 동사 필름은 종류별로 스마트폰 디스플레이, 외장, 내장 등 다 양한 부분에 사용된다. 특히, 스마트폰의 고사양화, 고집적화 진행은 스마트폰 부품의 소형화를 이끌었고 이는 필름형태의 부품채택으로 이어졌다. 스마트폰 시장은 2007년 아이폰이 공개되며 시장이 열렸다. 이후, 삼성과 애플은 스마트폰 초기시장을 이끌었 으며 태블릿 PC의 등장은 스마트 기기 시장 성장을 더욱 가속화했다. 스마트폰 시장은 글로벌 보급률 확대에 따 라 빠른 성장을 지속하였다.

중국 제조사들의 시장진입과 더불어 2017년 중저가 스마트폰 보급 확대는 글로벌 스마트폰 보급률을 큰 폭으로 증가시켰다. 2018년 신흥시장에서의 중저가 스마트폰 보급으로 글로벌 스마트폰 보급률은 70%대를 넘어섰으며, 스마트폰 시장은 신규수요에서 교체수요에 의존하는 저성장 국면에 진입했다.

그러나 폴더블 스마트폰의 등장은 정체된 스마트폰 시장의 새로운 모멘텀이 될 것이다.

동사 매출의 47.9%를 차지하는 광학필름은 중소형 OLED 패널(폴더블 포함)에 사용된다.

동사의 OCA필름은 OLED 글래스와 패널을 붙이는 용도로 최대 고객사인 삼성디스플레이의 중소형 OLED 패널 공급에

연동된다. 현재 글로벌 중소형 OLED 시장의 독보적 1위 지위를 유지중인 삼성디스플레이인 만큼, 동사의 광학필름 매출 은 꾸준히 성장하는 모습을 보이고 있다.

동사는 3M과 삼성디스플레이 OCA 공급을 양분하고 있다. 또한 동사는 스마트폰에 들어가는 사출 모듈용 테이프와 Protect 필름도 생산 중이다. 이는 삼성전자 베트남 공 장으로 공급되며 스마트폰 판매량에 연동되는 실적을 보여준다.

동사는 약 10개의 필름 공급사와 경쟁하고 있 으며, 스마트폰 성장 둔화 영향으로 Protect/사출 필름 매출도 성장이 둔화된 상황이다. 현재 동사 전방 시장은 스마트폰 및 테블릿PC 등 모바일 기기 시장으로 신규 성장동력 확보가 쉽지 않은 상황이 나, 폴더블 디스플레이 시장 확대는 모바일 필름 제조사에 새로운 성장동력이 될 것이다.

디스플레이를 반으로 접는 폴더블은 기존 스마트폰 대비 화면 면적이 1.5배 정도 커져, 필름 업체의 ASP 상승에도

긍정적이다. 특히, 폴더블 스마트폰은 2019년 출시 이후 연평균 100% 이상의 성장을 보이고 있다.

폴더블 시장은 아직 초기 단계이나 향후 애플의 시장 진입에 따라 폭발적인 성장을 보일 것으로 기대한다.

동사는 폴더블 필름의 독점 공 급사인 만큼 이에 따른 수혜가 전망된다.

투자포인트

1)폴더블 필름 성장 국면 진입

세경하이테크는 IT용 필름 전문 제조업체로 국내외 스마트폰 제조사 및 디스플레이 업체에 데코필름, 광학필름, 사출필름 등을 공급하며, 삼성디스플레이에 폴더블 특수필름을 2019년부터 독점 공급 중이다.

폴더블용 특수필 름은 일반 필름 대비 얇은 두께와 높은 내구성이 요구되는 고난도의 필름으로,

고객사내 독점적 지위는 당분간 이어질 것으로 전망한다.

동사의 필름은 폴더블 디스플레이 UTG(Ultra Thin Glass)를 보호하는 필름(PL, Protective layer)에 적용되며, 1micrometer 두께의 박막 인쇄 기술과 UTG와 PL을 합지하는 라미네이션 기술 및 10개가 넘는 공정이 필요하 다.

폴더블 특수필름 기술은 동사가 삼성디스플레이의 폴더블 디스플레이용 필름 가공 선행 개발에 참여, 개발 에 성공한 것으로 진입장벽이 높다.

삼성전자는 2019년 폴더블 첫 출시 이후, 매년 폴더블 신제품을 발표하고 있으며 판매량 또한 매년 2배씩 성장 중이다.

이에 따라 2021년 동사 광학필름(폴더블 및 OLED용) 매출은 1,149억원(YoY +28.7%)을 달성했으며, 2022년 하반기 신규 폴더블 스마트폰(갤럭시 폴드, 플립) 출시에 따른 성장세를 이어갈 것으로 전망한다.

2)안정적인 성장 지속

동사의 필름은 스마트폰에 필수로 사용되는 제품으로 동사 실적은 글로벌 스마트폰 수요에 큰 영향을 받는다.

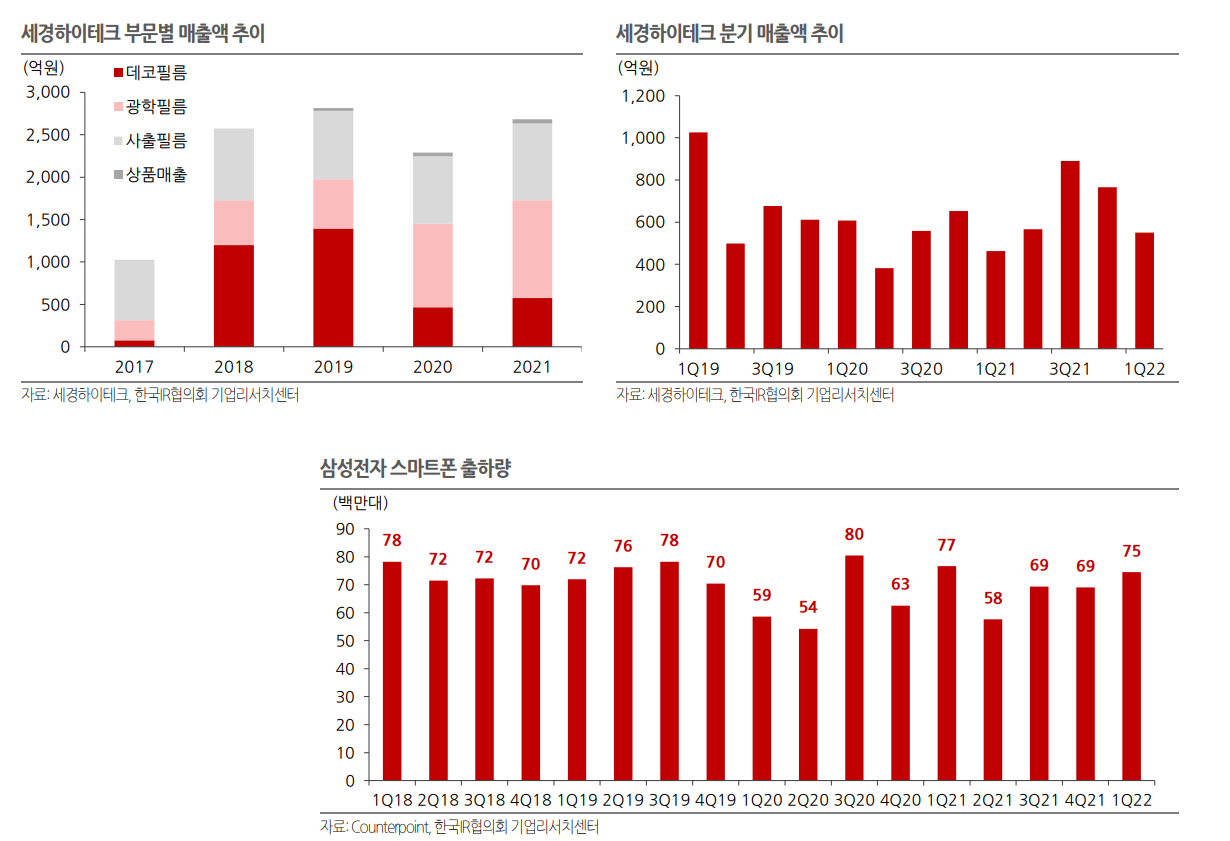

2022년 1분기 글로벌 스마트폰 출하량은 전년대비 11% 감소하며 동사의 데코필름 및 사출필름 매출은 각각 - 10.9%, -12.0% 감소했다. 그러나 폴더블 필름 매출은 오히려 큰 폭 증가했다.

1분기 동사 광학필름 매출은 264억원을 기록하며 전년대비 82.9% 성장, 전사 매출액은 550억원을 기록하며

전년대비 18.9% 성장을 달성했다.

스마트폰 출하량 감소는 많 은 부품회사들의 성장에 제동을 걸고 있으나, 동사는 폴더블 필름 매출 확대로 안정적인 성장을 지속하고 있다. 또한 폴더블 디스플레이는 2023년 이후 테블릿, 노트북등 다양한 기기에 적용될 가능성이 높다.

이에 따라 2018 년 중저가 스마트폰에 세계최초로 MDD공법(색상 및 질감 표현 우수) 적용 데코필름을 공급하며

보여줬던 퀀 텀점프를 다시 보여줄 시기가 올 것으로 기대한다.

<실적 추이및 전망>

동사는 2021년 매출액 2,683억원(YoY +21.9%), 영업이익 174억원(YoY +763.2%)의 호실적을 기록했다.

이는 2021년 폴더블 스마트폰 판매 증가에 따라 광학필름 매출이 전년대비 28.7% 성장함에 따른 것이다.

특히, 광학 필름은 데코필름 및 사출필름 대비 마진이 높아 이익률도 큰 폭 개선되었다.

1분기실적 또한매출액 550억원(YoY +18.9%), 영업이익 -11.5억원(적자축소)으로전년대비큰 폭개선되었다.

1분기는 비수기인 만큼, 영업적자를 기록했으나 광학필름 매출이 큰 폭 뛰며 전사매출성장과 적자축소에 성공 했다.

올해 하반기는 갤럭시 폴드 및 플립 출시에 따라 광학필름 매출 증가폭은 더욱 커져 2022년 매출액 3,000억원 (YoY +11.8%), 영업이익 295억원(YoY +70.0%)달성이 전망된다.

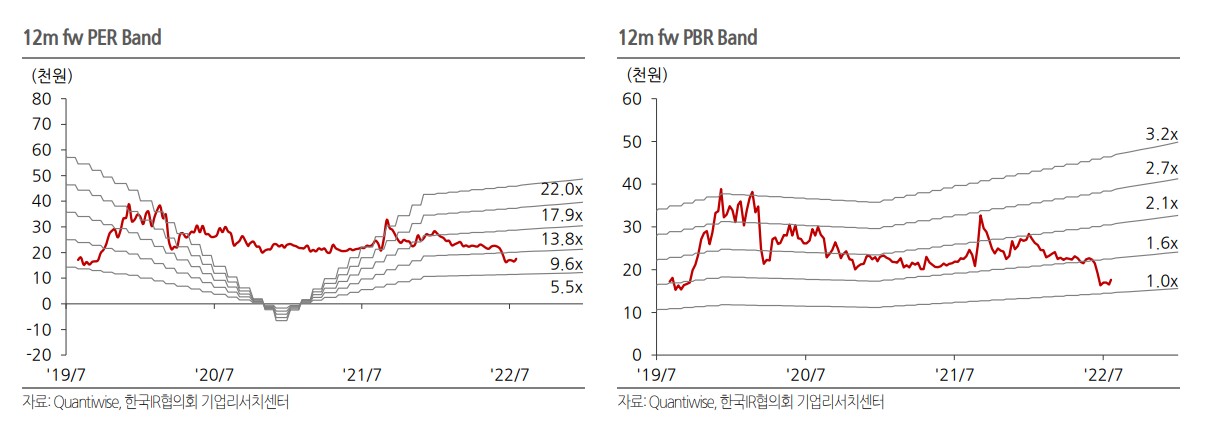

Valuation

동사의 2022년 예상 EPS 기준 PER은 8.1배, PBR은 1.1배로 코스닥 평균 PER 15.8배, PBR 2.1배 대비 낮은 수준 이며,

동종업체 평균 PER 13.9배, PBR 1.5배 대비로도 저평가 받고 있다.

2023년은 폴더블 필름 매출 증가가 이 어지며 밸류에이션 매력이 더욱 부각될 것으로 예상한다.

또한 2022년은 사상최대 실적 달성이 기대되는 해로 폴더블 필름 매출 비중이 큰 폭 올라갈 것으로 전망한다.

폴 더블 스마트폰의 필수요소인 필름을 독점 공급한다는 점에서 폴더블 관련 업체들 중,

Valuation 할인요소는 없 다는 판단이다.

따라서 현 주가는 2022년 하반기부터 확인할 수 있는 폴더블 필름의 실적이 반영되지 않은 구간으로 판단하며,

애플의 폴더블 적용이 시작될 경우 전방산업의 폭발적인 성장에 따른 Valuation Re-Rating도 기대된다.

<리스크 요인>

1) 글로벌 스마트폰 출하량 감소로 데코필름 및 사출필름이 부진한 만큼, 폴더블 필름의 성장은 동사 주가를 결 정짓는

가장 중요한 요소다. 폴더블 스마트폰 판매가 부진할 경우, 이는 동사의 가장 큰 리스크로 작용할 수 있 다.

2) 2020년 발행한 2회차 전환사채 200억원 및 3회차 신주인수권부사채 100억원은 동사 주가에 오버행으로

작 용할 수 있다. 다만, 올해 2월 및 5월 조기상환을 통해 현재 남은 금액은 135억원으로 감소하였으며,

현금 여력이 충분한 만큼 하반기 추가 상환도 기대한다.

-----------------------------------

----------------------------------------------

2022.08.19

기업리포트|상상인증권 (sangsanginib.com)

세경하이테크는 휴대폰/테블릿용 광학성 기능필름 (48.8%), 데코필름 (상반기 매출 비중 16.5%) 등을 공급하는 회사이다.

1분기 매출 550.1억/ 영업적자 11.5억, 2분기 543.8억/ 영업적자 32.2 억의 부진에서 탈피,

빠르게 다시 성장궤도로 진입한 것으로 파악된다.

상반기 누적 적자가 이 미 메워진 것으로 보이고 하반기에는 분기 800~900억 수준 매출이 예상된다.

핵심 고객 S사 폴더블픈 신제품 시즌이다. 곧 세경 시즌인 것이다. 중국향 비중은 아직 제한적이지만 10월부 터 X, O제품향 양산, 23년 1분기중에 V, O (신모델)향 양산출시가 예상되어 그 추이도 주목된다.

<기업 개요> 2006년 설립, 2008년 Mobile Film및 Tape 생산, 2014년 베트남 세경 비나 설립, 2015년 Deco Film사업부 설립/ Optical film 가공라인 증설, 2019년 한국 2공장 설립/베트남 2공장 설립, 코스 닥 상장, 2020년 중국 동관 디자인 센터 설립. Deco필름은 스마트폰 뒷면에 그라데이션 효과를 주는 필름이며 삼성전자와 중국 OPPO 등의 업체향 공급 중이다.

광학 필름은 폴더블 스마트 폰 전면에 부착하는 특수보호필름이 주요 제품이며 삼성디스플레이 향 독점 공급 중이다.