2023.04.28

1Q23 Review: 공이 큰 비화공

1Q23 연결 영업이익은 2,254억원을 기록하며 컨센서스(1,740억원)를 상회

4Q22에 이어 비화공 마진 개선이 서프라이즈 견인. 일회성 반영해도 확실한 개선

큰 수주는 하반기 이후 가능하지만, 기존 프로젝트 인식으로 화공 매출 상저하고

생각할 수 있는 악재가 제한적. 안정성과 성장성을 모두 잡을 수 있는 투자

투자의견 Buy, 적정주가 38,000원을 유지

또 한번 비화공 부문이 서프라이즈를 이끌다.

1Q23 연결 영업이익은 2,254억원(+29.2% YoY)을 기록하며 컨센서스(1,740억원)를

상회했다. 화공 부문의 매출액 및 이익률은 당사의 예상에 부합했지만,

4Q22에 이어 비화공 마진 개선이 실적 서프라이즈를 이끌었다(비화공 GPM +2.9%p YoY 기

록).

원가율 조정으로 인한 일부 일회성 이익이 있었던 것으로 보이나, 이를 감안

하더라도 비화공 부문의 원가율 개선이 확실히 이뤄지고 있다.

화공 수주는 생각보다 늦어지지만, 매출은 하반기로 갈수록 증가 전망.

사우디 자푸라2(20억 달러), UAE헤일앤가샤(15억달러), Texas LNG(20억 달러 이상),

인도네시아 CAP2(20억 달러), 인도네시아 TPPI 등 큰 수주는 하반기 이후 가능하

다.

그럼에도 불구하고 말레이시아 OFP, 카타르 라스라판, 러시아 에탄 크래커 프

로젝트 등이 매출 인식에 돌입하면서 화공 매출액은 상저하고를 예상한다.

하반기화공 이익률도 견조하게 유지될 전망이다.

한편, 연내 80억불의 경쟁입찰 EPC, 80

억불의 Feed-to-EPC 파이프라인이 건재하다. 하반기 수주가 가시화되면 2H24 이

후의 매출액 성장에 대한 기대감도 커질 것이다.

생각할 수 있는 악재가 제한적인 단단한 투자처

주가가 YTD +34% 오른 현 시점, 추가적인 멀티플 상승을 가져올 수 있는 대규모

화공 수주, 주주 환원 정책 발표 등은 하반기 이후 가능할 전망이다. 다만 화공 부

문의 수익성 안정화와 계열사 투자 확대, 이를 통한 실정 성장 방향성은 단단해

보인다.

생각할 수 있는 악재가 제한적인 상황에서 안정성과 성장성을 모두 잡을

수 있는 투자처라는 판단이다.

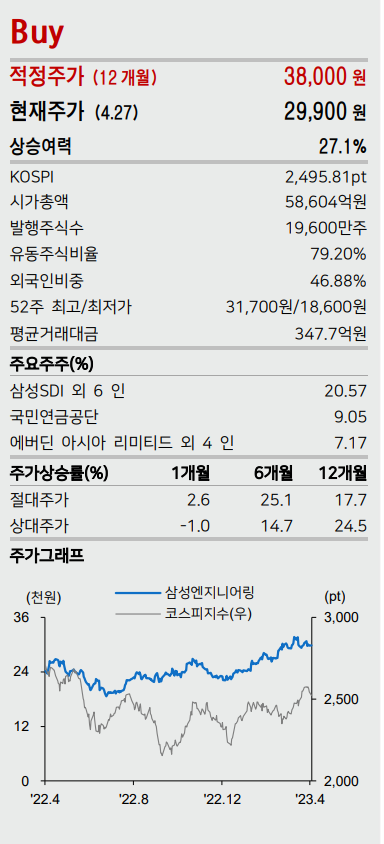

투자의견 Buy, 적정주가 38,000원을 유지한다.

---------------------------

유안타증원 리포트

1Q23 Review : 영업이익은 시장 예상치 30% 상회

2023년 1분기, 삼성엔지니어링 연결 잠정 실적은 매출액 2.53조원(+17.1%, YoY), 영업이익 2,254억원(+29.2%, YoY)으로 시장 예상치(영업이익 1,739억원, 1개월 기준)를 약 30% 상회했다.

비화공 부문은 2022년 사상 최대 규모의 그룹사 수주 확대에 따른 매출 증가(+33%, YoY)와 더불어 높은 마진율 현장의 실적 기여 확대로 전분기에 이어 높은 매출총이익률을 기록했다[11.1%(3Q22) → 15.3%(4Q22) → 14.8%(1Q23P)].

화공 부문 매출총이익률은 2022년 4분기 태국 TOP 현장 관련 비용(매출원가+영업외비용) 이슈로 5.2%를 기록했으나, 당분기 9.9%를 기록하며 특별한 비용 이슈는 반영되지 않았던 것으로 추정한다.

1분기 화공 수주 부진, 연내 다수의 입찰 결과 기대

2023년 1분기, 신규 수주는 2.1조원을 기록하며 연간 가이던스 12조원의 18%를 달성했다.

화공 부문은 당초 1분기 기대했던 요르단 정유/알제리 PDHPP/사우디 아미랄 Project 수주 성과가 이어지지 못한 반면,

비화공 수주는 그룹사 물량 호조로 약 2조원을 기록했다.

연내 UAE Hail&Ghasha(20억불), 사우디 자푸라 2(25억불), 사우디 파드힐리 가스(25억불), 인도 MEG(10억불)의 공개 입찰 Project와 인도네시아 CAP2 석화(20억불)를 비롯한 다수의 FEED-TO-EPC 등의 보유 안건(총 160~170억불 규모)을 통한 수주 기대감은 유효할 전망이다.

2022년, 기 수주한 화공 Project(말레이시아 Shell OGP, 카타르 라스라판, 러시아 BGCC 등)의 실적 기여는 점차 확대될 것으로 예상한다.

투자의견 Buy, 목표주가는 38,000원으로 9% 상향 제시

삼성엔지니어링에 대해 투자의견 Buy를 유지하나, 목표주가는 2023년 추정치 상향 요인을 반영해

기존 35,000원에서 38,000원(2023년 추정 BPS 16,778원 * Target PBR 2.3x)으로 9% 상향 제시한다.

2024년 하반기, EPC 수행을 목표하고 있는 말레이시아 사라왁 H2biscus(수소)를 비롯한 암모니아, 탄소 포집 관련 사업과 신기술 확보를 위한 벤처투자 확대 등의 구체화는 멀티플 상향 근거가 될 것으로 예상한다. 연중 발표 예정으로 알려진 중장기 주주환원 정책 역시 긍정적 요인으로 작용할 전망이다.

--------------------------------------

2023.01.31

삼성엔지니어링이 2012년 이후 10년 만에 연간 최대 실적을 기록했다.

삼성엔지니어링은 1월31일 연결기준 2022년 연간 실적을 잠정 집계한 결과,

매출 10조 543억원, 영업이익 7,029억원, 순이익 5,953억원을 기록했다고 공시했다.

전년 대비 매출, 영업이익, 순이익이 각각 34.3%, 39.7%, 69.6% 증가했고, 연간 목표로 세웠던 수주 8조원,

매출 8.5조원, 영업이익 6,100억원을 모두 초과 달성했다. 지난해 4분기 실적은 매출 2조 9,396억원,

영업이익 2,145억원, 순이익 1,798억원을 기록해, 전년동기 대비 17.0%, 101.0%, 210.8% 증가했다.

신규수주는 4분기 3조 7,679억원, 2022년 연간으로는 약 10.2조원을 기록해 10조원을 돌파했으며,

수주잔고는 약 17.9조원으로 2022년 매출 기준 2년치 일감을 확보했다.

지난해 주요 수주로는 카타르 석유화학 플랜트, 말레이시아 가스 플랜트, 러시아 석유화학 플랜트 등이 있었으며, 신시장 개척과 시장 재진입 등 해외시장 다변화와 FEED to EPC 연계수주, IOC 고객 확보 등의 성과가 눈에 띄는 한 해였다.

이로써 삼성엔지니어링은 2012년 이후 10년 만에 연간 수주, 매출, 영업이익 최대 실적을 기록했으며, 순이익은 역대 최대 실적을 달성했다. 회사는 실적배경으로 “불확실한 대내외 환경에서도 멕시코, 말레이시아와 중동 지역 대형 프로젝트 매출이 본격적으로 실적에 반영되면서 외형 성장과 함께 수익성이 개선됐다”라며 “전사적으로 추진 중인 모듈화, 자동화 등 혁신전략 성과도 실적 개선에 크게 기여했고, 산업환경 부문도 안정적 수익구조를 이어갔다”라고 설명했다.

삼성엔지니어링은 2023년 경영전망도 발표했다. 회사는 경영전망공시를 통해 올해 수주 12조원, 매출 10.5조원, 영업이익 7,650억원의 실적을 전망했다. 회사는 풍부한 파이프라인을 통한 수익성 중심 선별 수주와 FEED to EPC 전략에 기반한 연계수주로 안정적 성장을 이어갈 계획이다.

삼성엔지니어링 관계자는 “미래 신사업에 대한 적극적인 투자와 인재 양성을 통해, 기술력을 바탕으로 사회적 난제를 해결하는 기업으로 거듭날 것”이라면서, “남들과 다른 혁신을 통해 차원이 다른 EPC 기업으로 발돋움 하겠다”라고 밝혔다.

*FEED(Front End Engineering Design): 기본설계

*EPC(Engineering Procurement Construction): 설계 조달 공사

*IOC(International Oil Company): 다국적 석유기업

'성광벤드-비엠티' 카테고리의 다른 글

| 성광벤드 리포트(2023.05.09) (0) | 2023.05.09 |

|---|---|

| 성광벤드 2023년1분기 실적(2023.05.08)/ 존네프 총수익률 (0) | 2023.05.08 |

| 미국 LNG 터미널 3개 건설 가능(2023.02) (0) | 2023.04.24 |

| 영국, LNG 도입 설비 확장 추진(2023.04.11) (0) | 2023.04.12 |

| 미국에 발목잡힌 韓 원전…한수원 체코 원전 수출 제동(2023.04.05) (0) | 2023.04.05 |