2025.12.14

단위: 조원

참고: KOSPI의 확정 연간 배당수익률 정보를 KRX에서 공표하지 않음. 연간 배당수익률은 Quantiwise(FnGuide) 통계를 사용함.

이는 주식별 보통주 연간배당금/연말주가 수치를 시가총액 가즁 평균하여 합산 수치를 생성한 것임. 무위험 이자율(risk-free rate)에는 국고 3년 금리를 사용함.

전 기간 무위험자산 평균 수익률 계산을 위해서, 일자별 무위험자산 지수를 자체 생성함. 무위험자산 지수의 일별 수익률은, 전일자 무위험 이자율 금리가 다음 하루 동안 투자된다는 가정을 사용 하여 수치 계산함.

무위험자산 지수는 2002년 말 100 포인트에서 출발하도록 작성.

자료: KRX, Quantiwise, 금융투자협회, 삼성증권

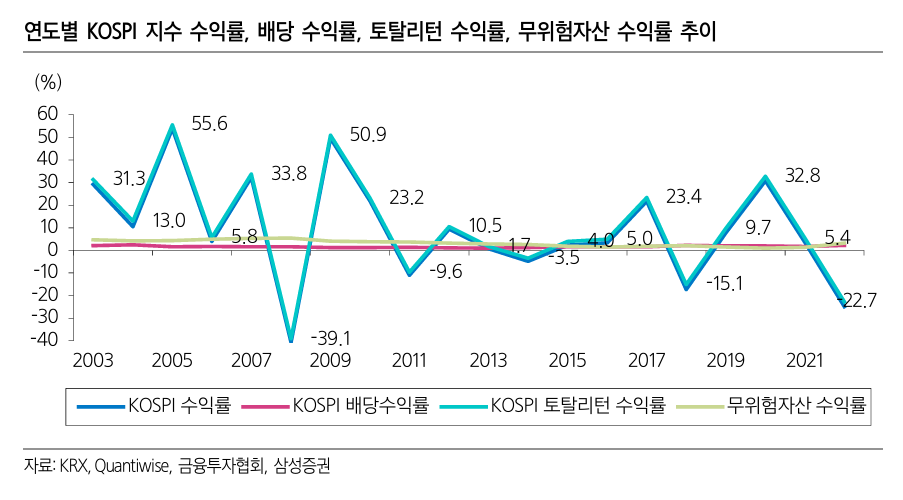

20년 기간 동안 KOSPI의 연간 배당수익률의 평균은 1.7%를 기록했다. 기간 내에서는 배당수익률이 최 대 2.5%, 최소 1.0% 사이의 변동을 보였다.

그리고, 한국 주식 자산 수익률과 무위험 자산 수익률을 비교하기 위해, 무위험 이자율 통계를 산출했 다. 이때, 무위험 이자율에는 국고 3년 금리를 사용했다.

무위험 이자율 기준에는 여러 가지 금리 기준 을 사용할 수 있으나, 1) 디폴트 리스크가 없고, 2) 많이 사용되는 투자자산이며, 3) 장기 시계열이 존재 해야 한다는 점을 감안하여 국고 3년 금리를 선택했다.

국고 3년 금리의 일별 금리를 가지고, 먼저 무 위험자산의 일별 수익률을 생성하고, 이를 가지고 마지막에 가상의 무위험자산 지수 및 이의 평균 수익 률을 산출했다. 그 결과로, 한국 무위험자산의 해당 기간 평균수익률은 3.2%로 산출된다.

1) KOSPI PER의 장기 변화 KOSPI 지수의 PER 지표는, 지수에 속한 전종목을 합산한 가상 기업 기준에서의 시가총액/지배주주 순 이익 비율(혹은 주가/EPS 비율 개념)이다.

KOSPI의 연도별 시가총액과 연도별 순이익에 기초한 확정 PER 지표를 KRX에서 공표하지는 않는다. 이 수치는 제3의 정보 제공자 데이터를 사용해야 한다. 이때 FnGuide사(Quantiwise 서비스)의 데이터가 실무적으로 가장 많이 사용된다.

FnGuide사의 주가지수 PER 연말 수치는, “연말 기준 지수 구성종목들 의 전체 시가총액(우선주 시가총액을 포함한)의 합계”를 “해당 지배주주 순이익의 합계”로 나눈 값이다 (“P/E(전체, FY End)” 계정 기준). KOSPI PER의 연도별 수치를 확인하면 다음과 같다.

KOSPI PER은 2002년 말 10.8배에서 출발해 등락을 보인 후 2022년 말 11.0배로 끝났다.

기간 전체의 PER 변화율은 1.4%에 불과하고, 연평균 변화율로 보면 0.1%이므로 거의 변동이 없는 셈이다.

(참고로 기간 중의 PER 단순 평균은 14배 수준을 기록하여, 전체적으로는 기초 및 기말 수치보다 높은 수준을 보였다고 할 수 있다.)

※ 주가지수의 PER 수치는 금융정보 제공업체별로 각각 산출된다. 원론적으로는 모두 같은 값이어야 하겠지만 현실은 다르다.

FnGuide의 KOSPI PER은, 연말 KOSPI에 속한 기업의 전체 시가총액(우선주 포함) 합계를 지배주주 순이익 합 으로 나눈 값이다(“P/E(전체)” 아이템 기준). 이는 발행주식 수를 시가총액의 구성요소로 보는, 한국 주식시장 기준에 부합하는 수치 계산법이다.

Bloomberg에서도 KOSPI PER 연도별 수치가 나온다(INDX_ADJ_PE 필드). Bloomberg상의 지수 PER (INDX_ADJ_PE) 계산에는, 지수 EPS(T12_EPS_AGGTE) → 종목 EPS(TRAIL_12M_EPS) → 종목 분기 EPS (IS_EARN_BEF_XO_ITEMS_PER_SH) → 종목 평균 주식 수(IS_AVG_NUM_SH_FOR_EPS)가 순차적으로 사용된 다.

이 때의 종목 평균 주식 수(IS_AVG_NUM_SH_FOR_EPS) 필드에서, 한국 종목은 발행주식 수에서 자기주 식 수를 뺀 유통주식 수 수치가 사용된다.

즉, Bloomberg에서는 유통주식 수 기준의 EPS를 쓰면서, 이 EPS가 주식시장 기준보다 전반적으로 과대계상되는 경향이 있는 셈이다.

이에 따라, 지수 PER 산식은 “전체 시가총액 합/지배주주 순이익 합” 이 아닌 “유통주식 수 시가총액 합/지배주주 순이익 합”의 형태를 띠면서, 한국 기준 보다 전체적으로 PER 수치가 낮아지는 편향을 보인다.

실제 장기간(2006년~2022년) 동안 Bloomberg의 KOSPI PER은 FnGuide의 수치보다 평균적으로 1.1 정도 낮은 수치를 기록했다. 당사는 FnGuide의 연도별 KOSPI PER 수치가 더 적절하다고 판단한다.

'경제-수출입 동향' 카테고리의 다른 글

| 2026년1월1일~20일 수출입 동향 (0) | 2026.01.21 |

|---|---|

| 2025년12월 수출입 동향 (1) | 2026.01.01 |

| 2025년10월 수출입 동향 (0) | 2025.11.21 |

| 2018년 수출입 동향 (0) | 2025.11.21 |

| 반도체 수출입 동향(2025.11.09) (1) | 2025.11.09 |