2026.01.13

[시장 전망]2026년 메모리반도체 시장규모는 전년 대비 107%성장한 4,498억 달러(629.72조원/1달러=1400원 계산)에

이를 것(DRAM:y-y +120%,NAND:y-y+88%)

----------------------------

CES2026에서 3가지 긍정적 변화를 확인.

이에,2026년 메모리반도체 시장 규모와 영업이익 전망을 상향조정.

그간 이익 전망이 상향되어온 만큼,이익 전망 상향에 따른 민감도가 과거 대비 떨어질 수 있으나,

지속적인 성장을 위한 전략적 노선 변화 (법적 구속력을 결부한 장기공급계약 체결,

SPC설립을 통한 자금 조 달 효율화,CapexDiscipline강화 등)가 병행되고 있는 만큼

시장의 흥분감은 쉽게 사라지지 않을 것이라 생각.

삼성전자와 SK하이닉스 매수의견 유지.

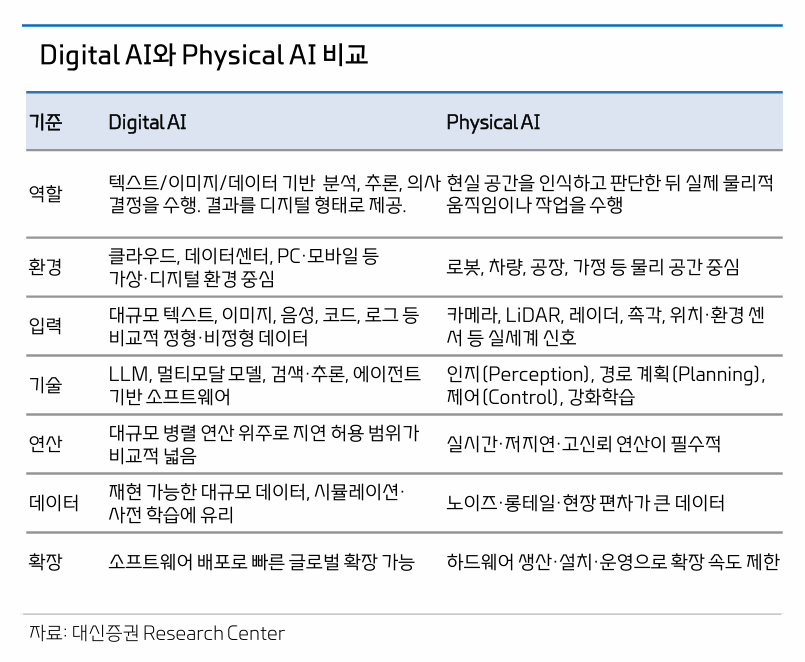

1)AI인프라 투자,다각화되는 성장 엔진 AI 인프라 투자의 추가 상향 가능성을 확인할 수 있었던 행사.

LLM이 학습과 1차적인 추론 성장을 이끌었다면,AI인프라의 성장 동인은 AgentAI와 Physical AI로 다각화.

2차 인프라 투자 상향 사이클이 열릴 가시성이 높아지고 있다는 판단.

Computing의 변화 속,메모리반도체의 전략적 위치는 강화되고 있으며,공급 병목은 쉽게 풀리기 어려운 환경이라는 점을

상기할 필요.공급자 우위의 가격 협상력 강화 속,가격 전망은 나날이 상향되고 있으며,

그만큼 메모리반도체의 이익 체력은 지속 강화.그에 따른 합당한 가치 평가가 이뤄져야 할 시점이라 생각.

2)PhysicalAI, 제조 전쟁의 서막

Physical AI 시대가 개화.금번 행사의 메인 테마로도 로봇이 부각.

Nvidia와 AMD의 신제품 출시로 Computing비용의 하락세가 강화되고 있으며,전체적인 비용 효율화 속,

미래 디바이스 선점을 위한 PhysicalAI투자 경쟁은 지속 강화될 것.

응용처 확장 관점에서 메모리반도체의 중장기 성장에 긍정적 변화.로봇의 경우,LPDDR시장의 확장 기회로 작용할 것으로 전망.

3)AIacrossallplatforms 전통 IT시장 (TV,PC,가전 등)에서는 신기술 (PC:반도체 스펙 향상,TV:디스플레이 혁신,가전:AI기능 강화)을 통한 수요 창출에 집중.

모든 기술이 AI를 주 안점으로 두고 세팅.과거 대비 신기술이 가져올 소비 심리 강화 효과가 높지 않은 환경이나,

세트 사업에서의 이익 방어를 위해선 스펙 Upgrade가 필연적.

AI 인프라 투자, 다각화되는 성장 엔진

Prologue: 2명의 스타 CEO, CES 2026의 포문을 열다.

▪ Nvidia와 AMD의 KeyNote발표를 시작으로,CES2026이 본격 개막.Nvidia행사의 경우,수 천 명의 인파가 몰리며,공식 발표 장소 외 별도 공간을 할당해야 할 정도.AI를 향한 시장의 강한 열기를 재차 확인할 수 있었던 행사.

Nvidia와 AMD가 공통적으로 강조했던 것은 AI인프라 투자 확대의 당위성.

▪ Nvidia에서는 2가지 Paradigm Shift (AI 중심의 시장 개편, Software 동작 방식의 변화)로 Computing의 체계가

근본적으로 개편되고 있으며,지난 10년간 투자된 약 10조 달러의 Computing인프라가 새로운 방식으로

현대화될 것이라는 입장을 제시.

▪ AMD에서는 AI가 여전히 초기 단계이며,Computing수요 성장은 이제 시작이라는 입장을 재확인.

AI사용자 수가 5년 내 50억 명으로 확대될 것이며,글로벌 연산 수요가 2022년 1ZettaFlops에서 2025년 100ZettaFlops로,

향후 5년 내 10YottaFlops로 폭증할 것(100배로 증가)이라는 공격적인 전망을 제시.

(주:기가GB-->테라(천GB)--->페타(백만GB)-->엑사(10억GB)--->제타(1조GB)--->욧타(천조GB)

그렇다면, 지금은 AI 버블에 대한 우려를 잠시 접어 둘 때

▪ [AI버블론의 배경]CSP업계의 자금 조달 이슈와 AI투자의 ROIC에 대한 의문 속,AI버블론이 재점화.

아직은 버블을 이야기하기 이른 시점이라 생각.

▪ [승자 독식] AI 산업도 결국 승자독식의 방향으로 나아갈 것. 초기 생태계 구축전에서 밀리지 않으려면, 미래를 대비한 공격적 투자가 필요. Debt Financing 강화 속,유동성 Risk가 부각되며,자금 조달 우려가 제기되고 있으나,남아있는 금리 인하의 기회를 감안 시,해당 Risk는 점진적 완화 기대.

▪ [Computing 효율 강화 노력] Token의 급증 지속.그만큼 AI 수요가 강하다는 것.수요의 추가 성장을 유발할 수 있는 기회 (EdgeDevice단으로의 Application 확장,신규 디바이스 시장의 개화등)가 다량 남아있는 만큼,고객들은신형 GPU/ASIC구매가 가져올 추론 효율의 향상에 보다 주목할 것.

▪ [운영 비용 급증] 막대한 운영 비용을 기업 단에서 모두 감당 가능할지에 대한 현실적 고민도 제기.이러한 환경 속에서도 강한 데이터센터 투자가 지속될 것 으로 전망하는 배경이 있다면,SovereignAI.기업 단이 아닌 정부 단에서 지원하는 사이클이라면,단기 비용 부담은 충분히 완화될 수 있을 것.

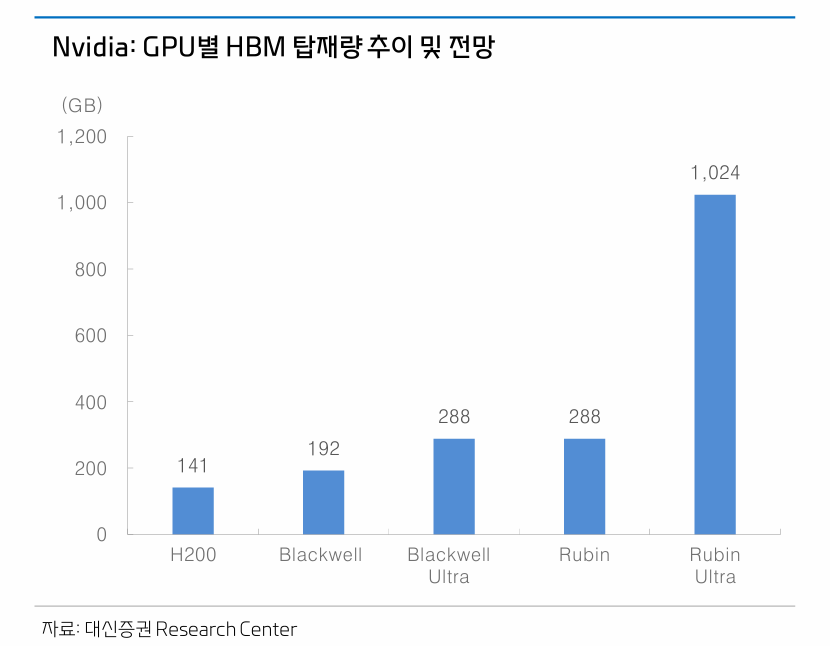

Nvidia: Vera Rubin을 기반으로 한번 더 Level up

▪ [성능 혁신]Blackwell대비 AI학습 성능은 3.5배,AI소프트웨어 실행 성능은 5배 향상.Token당 처리 비용은 Blackwell대비 1/10수준.Rubin의 메 모리반도체 대역 폭은 22TB/s로 기존 대비 2.8배 확대.

▪ [조립 시간 단축]하드웨어 구성 변화를 통해 조립 시간을 2시간에서 5분으로 단축.VeraRubinComputeTray의 경우,Vera CPU 2개,RubinGPU4 개,ConnectX-98개,BlueField-41개로 결합.43개의 케이블을 필요로 한 Blackwell과 달리,ExtremeCo-Design으로 내부 배선을 제거.

▪ [전력 소모 절감]LiquidCooling(액체 냉각)을 적용.Chiller가 없어도 데이터센터 운영이 가능. 전체 전력 소비의 6%를 절감 가능할 것이라는 입장.

▪ [Inference Context Memory Storage Platform] 추론 과정에서 급증하는 KV (Key-Value) Cache를 Control하기 위해 Context 중 일부를 NVMeSSD로 Offloading하여KVCache용량 증가 문제를 완화하겠다는 것.

추론 상의 지연 문제 완화를 위한 신규 솔루션.

반도체 투자전략

이익 전망의 상향을 즐길 때

▪ [시장 전망]2026년 메모리반도체 시장규모는 전년 대비 107%성장한 4,498억 달러에 이를 것

(DRAM:y-y +120%,NAND:y-y+88%)

▪ [수급 환경]AI가 유발하고 있는 수요의 폭증 속,지난 2년간의 보수적 증설 기조와 HBM의 Capa잠식 효과로

공급 병목은 쉽게 풀리기 어려운 환경

▪ [공급자 우위의 협상 구도]유례 없는 공급 부족 사태 속,2017-2018년 슈퍼사이클 당시 대비 더 많은 고객들이

한국을 방문하고 있고,메모리반도체 가격은 부르는 것이 값이 되고 있는 환경.

구매력이 강한 소수의 대형 고객사들만이 적정 물량을 확보할 수 있을 정도로 수급 환경이 타이트.

▪ [이익 전망 상향]삼성전자와 SK하이닉스의 합산 메모리반도체 영업이익은 사상 최대치인 264조원에 이를 것.

NAND 시장규모 추이 및 전망 자료:

반도체 투자전략

DRAM이 끌고, NAND가 민다.

▪ [HBM]클라우드 업계의 강한 Capex지출 속,공급 단의 대응 능력도 강화.2.5DPackagingCapa의 상향 속,2026년 출하 가능한 GPU와 ASIC의 물량 이 상향되고 있고,HBM구매 오더도 지속 강화.향후 중국향 H200판매 허가 시,추가적인 물량 Upside도 기대 가능하다는 판단.

▪ [범용 DRAM]공급업계의 가격 협상력 우위 지속.1Q26범용 DRAMASP는 전분기 대비 최대 50% 상승 가능.

2Q26에도 컨센서스 대비 높은 가격 상승 률 (전분기 대비 최대 20%내외의 상승할 가능성)을기록할 가시성 증가.

생산이 빠르게 늘어나기 힘든 만큼 일단 구매를 하자는 것이 구매팀의 입장.

▪ [NAND] 추론 효율 향상을 위한 신규 솔루션 확보 시도 지속.

HDD공급 부족에 이어,또다른 서버 내 실수요 성장 기회를 맞이.

달라진 것은 공급업계의 대 응 방식.절제된 생산 증가 속,제품 믹스 전환으로 보수적 대응 중.신규 투자를 지양하고,저부가 라인 철수 및 전환투자만으로 공급 대응에 나서겠다는 입 장.공급 병목이 풀릴 수 있다는 우려와 YMTC의 고성장세에 대한 선행적 대비인 것으로 추정.

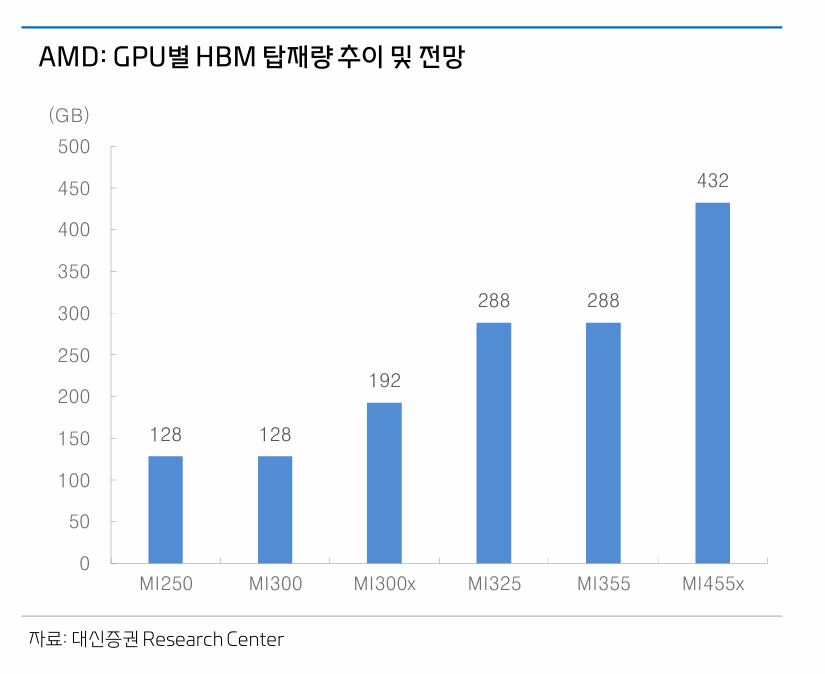

AMD: MI455x의 출시, Nvidia와의 경쟁에 불씨를 지피다

▪ [성능 혁신]MI455x의 경우,432GB의 HBM4와 3DChiplet구조를 적용하여 이전 세대 대비 최대 10배의 성능 향상을 달성

▪ [VeniceCPU]Zen 6 기반의 CPU로 최대 256코어를 지원.MI455x와의 대역폭을 2배 확대하는데 기여.2nm공정으로 양산.

▪ [향후 로드맵]InstinctMI500시리즈를 2027년에 출시할 예정.2nm공정으로 양산될 예정이며,HBM4e를 탑재하여 Bandwidth를 추가 확대할 계 획.AI성능 고도화에 적기 대응하여 Nvidia와의 격차를 공격적으로 축소시키겠다는 전략.

Key Takeaway 3. 한국 반도체: 외부 노출보다는 고객과의 협상에 집중

▪ [Summary]한국 반도체의 경우,예년과 달리,PublicBooth를 미운영.공개 행사보다는 실제 고객과의 협상에 보다 주안점을 둔 것으로 추정.

▪ [SK하이닉스]별도 Booth를 Venetian호텔에 세팅.예년과 달리,PublicBooth가 아닌 PrivateBooth로 운영(초청 고객 한정 관람).언론보도에 따르 면,HBM416단,LPDDR6,QLC(321단 기반 2Tb제품),AiMX,CuD등 다양한 AI용 반도체를 전시했고,Nvidia를 비롯한 대다수의 고객들이 관람.

▪ [삼성전자]DX사업부문의 경우,WynnLasVegas에서 Booth를 운영했으나,반도체 사업부문은 Booth를 미운영.PublicBooth운영보다는 고객과의 실제 미팅 (장기공급계약,공급망 안정화 회의 등)을 통한 협상에 주안점을 둔 것으로 추정.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| SK하이닉스 , 목표주가를 112만원으로상향-하나증권(2026.01.14) (0) | 2026.01.14 |

|---|---|

| 데이터 수요 폭증,가격 상승은 어쩔 수없다(2026.01.13) (0) | 2026.01.13 |

| "엔비디아 AI 메모리 기판 수주 급등"···심텍(2026.01.12) (0) | 2026.01.12 |

| 삼성전자, 1년 만에 글로벌 D램 1위 탈환(2026.01.08) (0) | 2026.01.08 |

| “GPU 메모리 부족 일거에 해결” ETRI, 새 메모리기술 ‘옴니익스텐드’ 개발(2026.01.08) (0) | 2026.01.08 |