2022.02.08 SK증권보고서

투자포인트

① ‘21.4Q 매출 12.4조 (YoY +55.4%, QoQ +4.8%), 영업이익 4.22조(YoY +340.0%, QoQ 1.1%)로 당사 기대치 충족

② DRAM 부문의 영업이익 기여도가 여전히 절대적인 것은 여전하지만, NAND 부문의 경쟁력이 지속적으로

향상되고 있음

③ INTEL의 NAND 부문을 인수하여 설립된 Solidigm의 ’21.3Q 기준 시장점 유율은 5.9%이지만,

영업이익률은 40%에 달하고 있음 (’20.1Q 업황 최 저점 시장점유율 11.5%, 영업이익률 -4.9%, Trendforce 데이터 기준)

④ Solidigm은 Enterprise SSD 시장에서 ’21.3Q에도 15.2%의 점유율 차지, SK Hynix의 취약한 부분을 상당히 보완해줄 수 있을 것으로 전망

⚫ 부문별 전망 및 투자의견

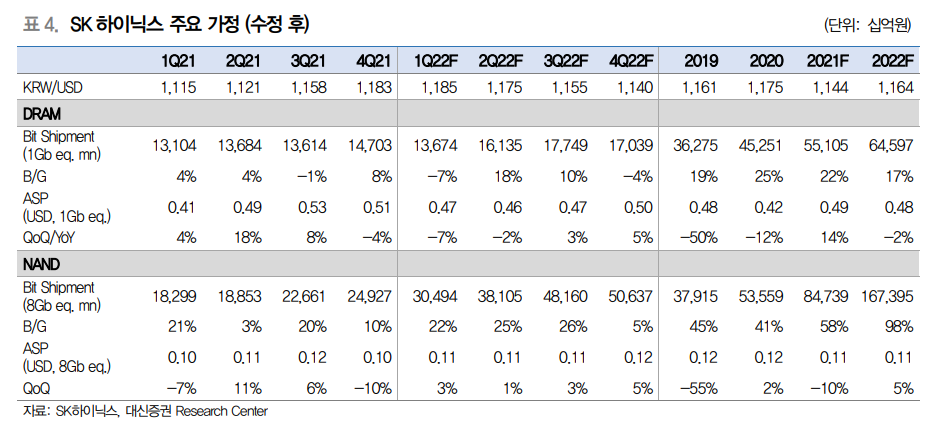

① INTEL이 최초로 DDR5를 지원하는 서버용 CPU인 Sapphire Rapids 출시 지연으로 DDR5 출시도 지연.

DDR4 공급이 쏟아지며 ’21년 DRAM 시장은 공급 초과 직면.

금년 하반기 신규 CPU 공급 및 DDR5 비중 급증하며 DRAM 및 NAND 업황은 동반 개선될 것으로 전망

② 상반기 삼성전자 스마트폰의 공격적인 판매 확대 전략과 Apple의 iPhone SE3 출시로 모바일 수요는 견조할 것.

2분기 중반 재고조정 가능성 있으나, 하반기 판매 목표는 여전히 매우 공격적

③ 100% 자회사로 편입된 Solidigm의 출하량 감안시, 동사의 NAND 출하량 은 YoY 90%대에 달할 것으로 예상.

NAND 업황이 단기 저점을 이루는 상반기 Solidigm의 영업이익이 양호할 경우, 동사의 목표주가 상향 예정

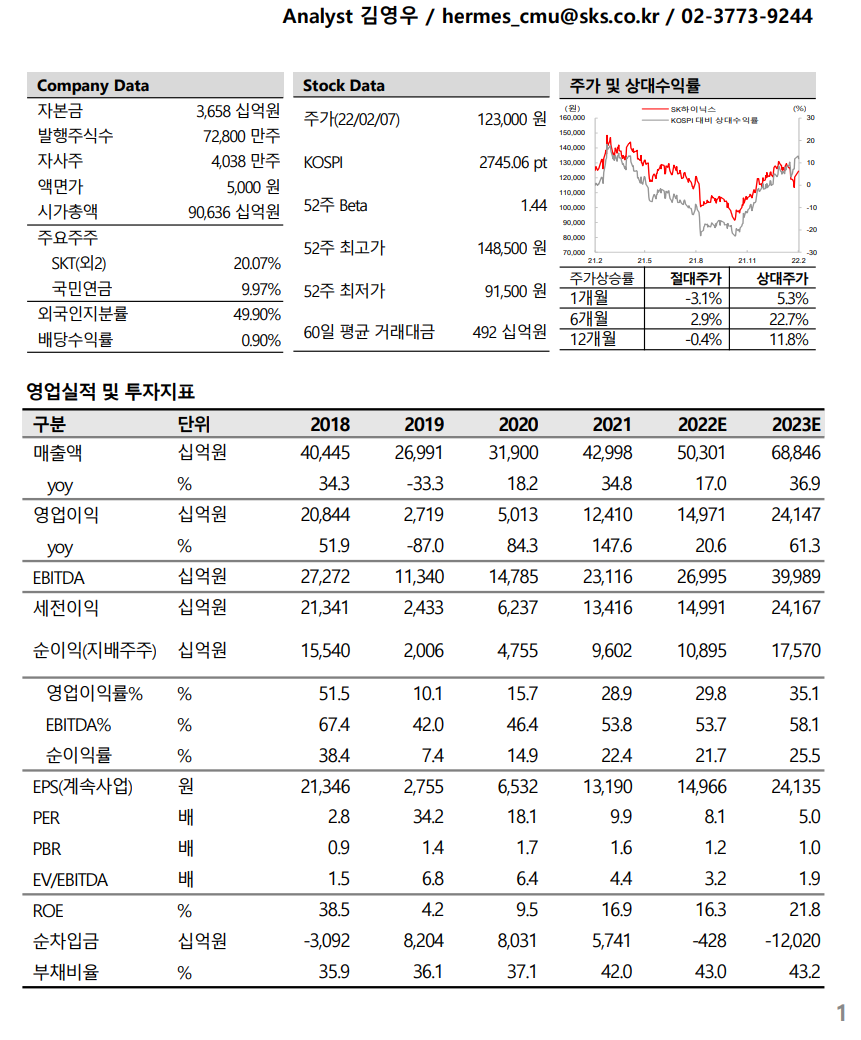

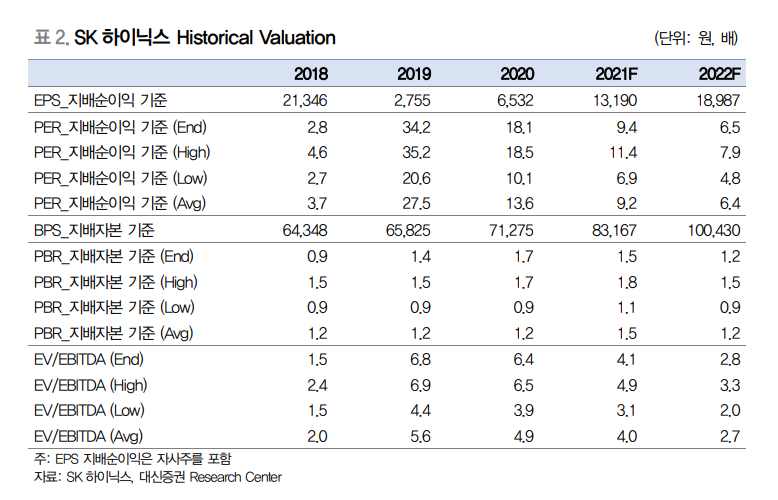

④ 동사의 투자의견 매수 유지 및 목표주가 160,000원 상향.

목표주가는 ’21년 BPS 추정치 96,803원에 ’20년 주가 회복기의 P/B 1.65X를 적용 하여 산출.

주주를 배려하는 훌륭한 배당정책 감안시 매우 저평가.

------------------------

2022.02.03 대신증권 보고서

analysis.downpdf (hankyung.com)

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 뜨거워지고 있는 CPU전쟁(2022.02.07) (0) | 2022.02.08 |

|---|---|

| 대만 웨이퍼 생산업체 36억달러 투자(2022.02.07) (0) | 2022.02.08 |

| 북미 빅테크기업 데이터센터 투자 확대(20220.2.08) (0) | 2022.02.08 |

| 종합주가지수와 SK하이닉스등 상승 신호 발생(2022.02.03) (0) | 2022.02.03 |

| SK하이닉스 목표가 160,000원-대신증권(2022.02.03) (0) | 2022.02.03 |