2024.10.07

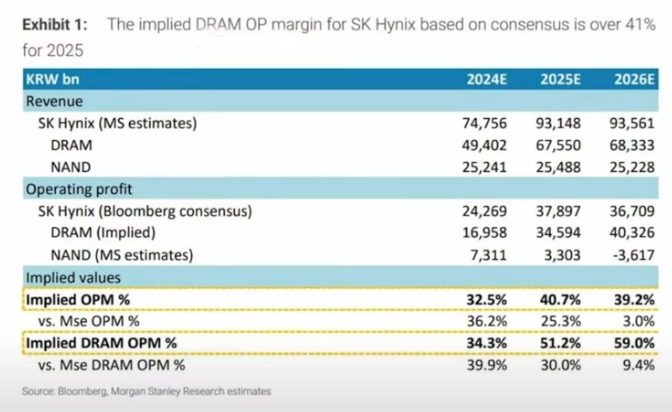

1.아래 표는 하이닉스의 실적에 대한 모건스탠리 예상치(MS estimates)와 블룸버그 예상치(Bloomberg consensus)를 나타낸 것이다.

모건스탠리는 2016년 하이닉스의 낸드 영업이익이 3.6조원 적자로 돌아설 것으로 예상했다.

특히 모건스탠리는 하이닉스의 전체 영업이익률이 2025년 25.3%로 감소하고, 2026년에는 3.0%로 감소할 것으로 예상하면서 투자등급을 2단계 하향했다.

하지만 블룸버그(시장 컨센서스)의 시장예상치는 하이닉스의 영업이익률이 2024년 32.5%에서 2025년 40.7%,2026년 39.2%로 증가할 것으로 예상했다.

2. 모건스탠리의 주 논리는 2025년부터 HBM의 공급 과잉으로 판매 가격 하락등이 예상된다는 것이다.

하지만 이 예상은 틀렸다는 여러 분석이 있다.

그러면 HBM의 수요 측면과 공급 측면을 살펴보겠습니다.

1)수요 측면

가. 엔비디아 사장 젠슨 황은 시장에서 블랙웰 GPU 수요가 '미쳤다(insane)'고 언급하면서 시장의 폭발적이 수요에 대하여 말하였다.

참고로 HBM3e 8단은 24GB이고, HBM3e 12단은 36GB이다.

엔비디아 GPU에는 이것들이 4개 또는 8개등이 장착된다.

나. 보스턴 컨설팅 그룹의 전 수석 고문인 필 파나로(Phil Panaro)는 AI의 지속적인 성장과 Nvidia의 차세대 블랙웰(Blackwell) 프로세서의 도입이 엔비디아의 연간 매출을 2024 회계연도의 610억 달러(2023년2월~2024년1월31일)에서 2030년 회계년도에 6,000억 달러로 끌어올릴 수 있다고 믿고 있습니다.

다. 엔비디아 사장 젠슨황은 "몇 년 안에 1조 달러 규모의 데이터 센터가 모두 가속 컴퓨팅으로 전환될 것"이라고 에너지 효율성을 기반으로 전망했습니다.

가속컴퓨팅은 CPU 기반의 일반 컴퓨팅과 달리 GPU를 기반으로 하는 컴퓨팅이다.

즉 GPU의 수요가 많아진다는 말입니다. 물론 GPU에 포함된 HBM 수요도 증가할 것이다.

라. 데이터 센터 가속기에 대한 수요는 향후 5년 동안 연평균 성장률(CAGR) 28%로 예상되고 있습니다. 황은 가속 컴퓨팅으로의 전환이 만들어낼 대규모 최종 시장 덕분에 Nvidia가 이제 경이적인 성장 곡선의 시작점에 있다고 언급했습니다.

Nvidia는 작년 말 이 시장의 98%를 장악했으며, 일부 시장 점유율을 잃더라도 가속 컴퓨팅의 지속적인 성장에서 큰 수혜를 입을 가능성이 높습니다.

마. "내년 반도체 '겨울'은 없다…글로벌 매출 역대 최고 전망" (daum.net)

현대차증권 노 센터장은 인공지능(AI) 투자 버블 우려에 대해서도 "구글, 마이크로소프트 모두 거대언어모델(LLM)을 공개하거나 개발 중인데 자체 LLM을 위한 대규모 AI 데이터센터 투자 확대가 예상된다"며 "반도체 겨울을 논하기에는 내년이 더 뜨거울 것"이라고 내다봤다.

현대차증권은 최근 반도체 업종의 주가 하락 원인을 블랙웰 출시 지연으로 꼽으며 TSMC가 서브스트레이트(CoWoS) 생산능력(Capa)를 2배 가까이 증설하는 이유에 주목해야 한다고 강조했다. TSMC의 증설이 블랙웰 수요 증가에 확신을 반영하고 있다면서 블랙웰에 맞춤 장착되는 HBM이 2025년에 공급 과잉될 가능성은 미미할 것으로 보인다고 전망했다.

(주: TrendForce는 AI 플랫폼이 차세대 HBM 제품을 점점 더 많이 채택함에 따라, 2025년 전체 HBM 비트 수요의 80% 이상이 HBM3e가 차지할 것으로 예상하고 있습니다. 이 중 절반 이상은 12-Hi 모델에서 발생할 것으로 보이며, 12-Hi 버전은 내년 하반기에 주요 AI 경쟁자들이 주문하는 주류 제품이 될 것으로 전망됩니다. 따라서 만약 과잉 공급이 발생할 경우, 그 영향은 HBM2e 및 HBM3 같은 이전 세대 제품에 더 크게 미칠 가능성이 있습니다. 개별 DRAM 공급업체에 미치는 영향은 그들의 제품 구성에 따라 달라질 것입니다.)

이에 따라 내년 전 세계 메모리 반도체와 파운드리(반도체 위탁생산) 시장 매출액은 각각 2천176억달러, 1천639억달러로 올해보다 각각 41%, 20% 증가해 사상 최고치를 경신할 것이라고 전망했다.

바.언어 모델이 향상될수록 더 많은 GPU가 팔요하다.

대형 기술 기업들은 AI 인프라를 구축하기 위해 경쟁하고 있으며, 그 끝은 보이지 않습니다. 대형 언어 모델(LLM)은 발전할수록 훈련을 위해 더 많은 컴퓨팅 파워가 필요하며, 이는 더 많은 GPU가 필요할 뿐만 아니라 기하급수적으로 증가한다는 것을 의미합니다.

예를 들어, 엘론 머스크가 지원하는 xAI는 차세대 Grok-3 LLM을 훈련하기 위해 10만 개의 GPU를 사용했는데, 이는 Grok-2에서 사용한 2만 개의 GPU보다 5배 많은 수치입니다. 메타 또한 Llama 4 모델이 Llama 3에 사용된 1만6천 개의 GPU보다 최대 10배 많은 GPU가 필요할 것이라고 밝혔습니다.

2)공급 측면

가.HBM3e 12단의 생산량은 각 회사의 증설에도 불구하고 생산의 어려움(낮은 수율)으로 인하여 공급 과잉이 되기는 힘들다는 견해가 있다.

만약에 HBM 공급 과잉이 발생하더라도 HBM2e 및 HBM3 같은 이전 세대 제품에 더 크게 미칠 가능성이 크고, HBM3e 12단에는 영향을 미치지 않을 것이다.즉 하이닉스 실적에는 무관할 것이다.

(주: 시장에서는 일부 DRAM 공급업체들의 TSV(Through-Silicon Via) 공정에서의 공격적인 생산 능력 확장이 2025년에 과잉 공급과 가격 하락을 초래할 수 있다는 우려가 제기되고 있습니다. 현재 계획에 따르면, 삼성은 2024년 말 월 12만 장의 웨이퍼 생산에서 2025년 말까지 17만 장으로 생산을 40% 증가시킬 예정입니다. SK하이닉스 또한 같은 기간 동안 25%의 생산 능력 증가를 계획하고 있습니다. 그러나 이러한 확장이 완전히 실현되려면 제품 검증의 성공 여부에 달려 있습니다.)

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 메타는 엔비디아가 2025년에 엄청난 성과를 거둘 것임을 시사(2024.10.08) (14) | 2024.10.08 |

|---|---|

| "내년 반도체 '겨울'은 없다…삼성전자의 겨울"(2024.10.08) (3) | 2024.10.08 |

| 인공지능(AI) 지출이 2028년까지 6310억 달러에 이를 것으로 예상 (5) | 2024.10.06 |

| HBM3e 12단의 생산에서 수율을 안정적으로 달성하는 데 있어 학습 곡선이 높아, 2025년의 HBM 공급 전망이 불확실(2024.09.30) (3) | 2024.10.04 |

| 엔비디아 맹추격하는 AI칩 스타트업…삼성·SK와 손잡나? (1) | 2024.10.02 |