2025.01.23

2024년4분기 실적.사상 최대 분기 매출및 영업이익 달성.

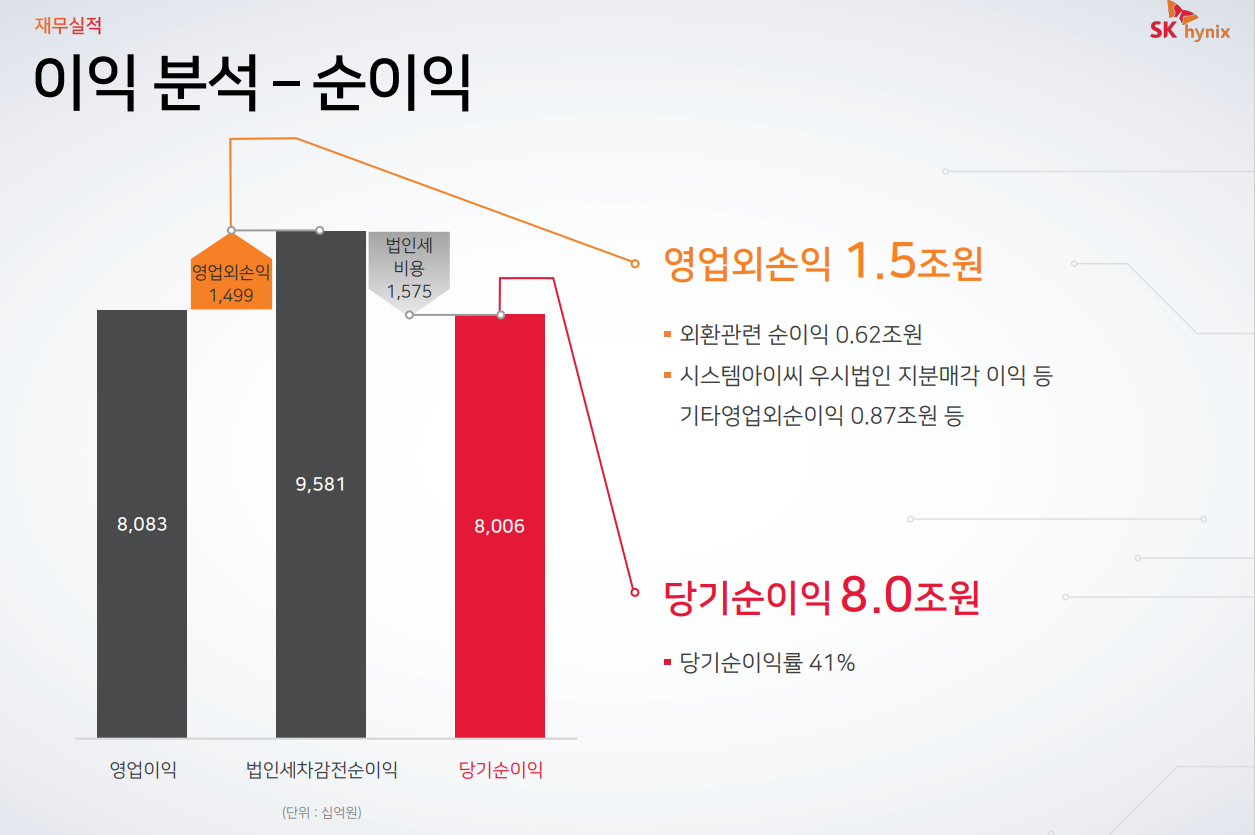

매출19.76조,영업익8조8백억원, 순이익 8조원.

영업이익률 40.8%, 순이익률 40.5%.

이전 분기 최대매출과 영업이익은 지난 2022년2분기 매출 13.8조,

2018년3분기 영업익 6.47조원이였다.

2024년 전체 실적은 매출 66.2조, 영업익 23.46조, 순이익 19.79조원.

영업이익률 35.4%.

사상 최대 매출및 영업익 달성.

지난 연간 최대 매출은 2022년 44.6조원, 2018년 영업익 20.8조원이였다.

여기서 4분기 HBM매출을 추정해 보면,전체매출 19.76조원의 74%가 디램 매출이므로

디램 매출은 14.62조원 (19.76x0.74=14.62조원)이 되고,디램 매출의 40%가 HBM매출이므로

4분기 HBM매출은 5.84조원이 된다.

----------------------------------------------------

■ 2024년 4분기 실적 요약

ㅡ SK하이닉스 2024년 4분기 실적은 매출액 19.8조원 (+12% QoQ, +75% YoY), 영업이익 8.1조원 (+15% QoQ, OPM 41%)을 기록해 사상 최대 분기 실적 재경신

ㅡ 매출액과 영업이익은 컨센서스 부합

ㅡ AI향 메모리 수요 성장으로 가격 / 물량 중심 Commodity 시장에서 고사양 / 고품질 중심 맞춤형 시장으로 변화, HBM 매출 +350% YoY, eSSD 매출 +300% YoY 증가

ㅡ 부문별 매출액은 DRAM 14.6조원 (B/G +5% QoQ, ASP +10% QoQ), NAND 4.7조원 (B/G +5% QoQ, ASP -6% QoQ) 기록

■ 2025년 1분기 가이던스 및 DRAM / NAND 전략

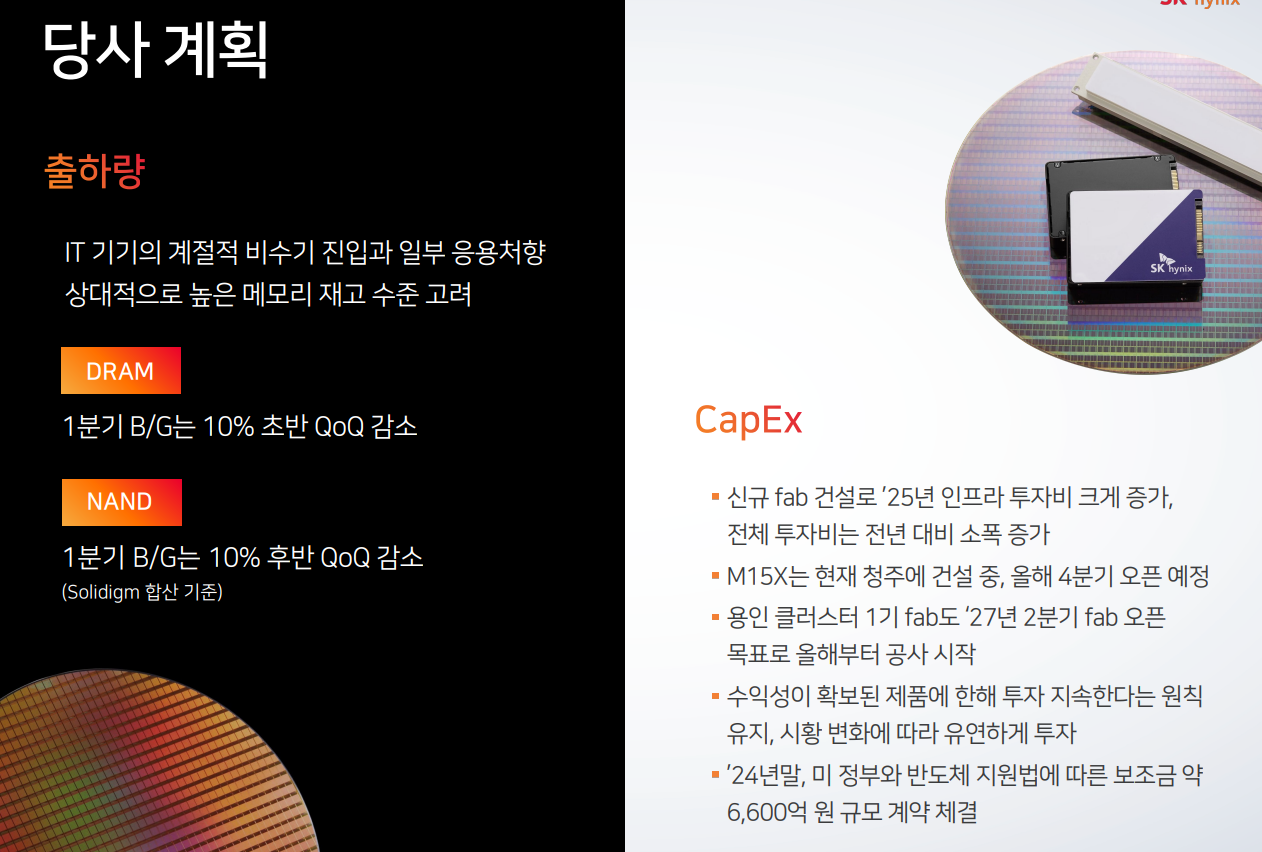

ㅡ 1분기 D램 B/G -12% QoQ 감소, NAND B/G -17% QoQ 감소 전망

ㅡ (DRAM) HBM 중심 AI 메모리 시장 성장, 레거시 DRAM 시장 완만한 조정기. 레거시 제품 (DDR4, LPDDR4) 매출 비중, 24년 20% → 25년 한 자릿수 수준 축소 계획

ㅡ (NAND) eSSD 제외 일반 응용처 수요 지연 지속으로 재고 정상화 주력 계획

ㅡ (HBM) 25년 HBM 매출, +100% YoY 성장 예상, ASIC 기반 고객 수요 더욱 확대 전망. HBM4는 1b nm 적용해 개발 중으로 25년 상반기 개발 완료, 26년 하반기 공급 계획]

ㅡ 일부 고객과 26년 HBM 공급 물량 논의 개시, 25년 상반기 내 26년 물량 가시성 확보

ㅡ (Capex) 25년 Capex, HBM 투자 및 M15X 용인 팹 건설로 전년 대비 소폭 증가 전망

ㅡ 25년 선단 공정 수급 타이트 / 레거시 수요 감소로 제품별 수요 디커플링 심화

■ 2025년 응용처별 메모리 시장 전망

ㅡ 2025년 응용처별 DRAM 수요는 +15~18%, 낸드는 +11~13% 성장 전망

ㅡ (PC) 25년 +2~3% 성장 예상. 윈도우10 지원 종료에 따른 AI PC 교체 수요 증가 및 고용량 DRAM 탑재 확대 기대

ㅡ (모바일) 25년 +3~5% 성장 예상. AI 스마트폰 비중 확대 (30%)로 고성능 메모리 수요 증가 및 중국 전자기기 보조금 지원에 따른 메모리 수요 증가 기대

ㅡ (서버) 25년 +6~8% 성장 예상. 빅테크 대규모 AI 데이터센터 인프라 구축 및 공간효율성 제고 위한 레거시 플랫폼 교체 수요 증가

------------------------------------------------

-------------------------------------

2024년 전체실적

---------------------------------------------------

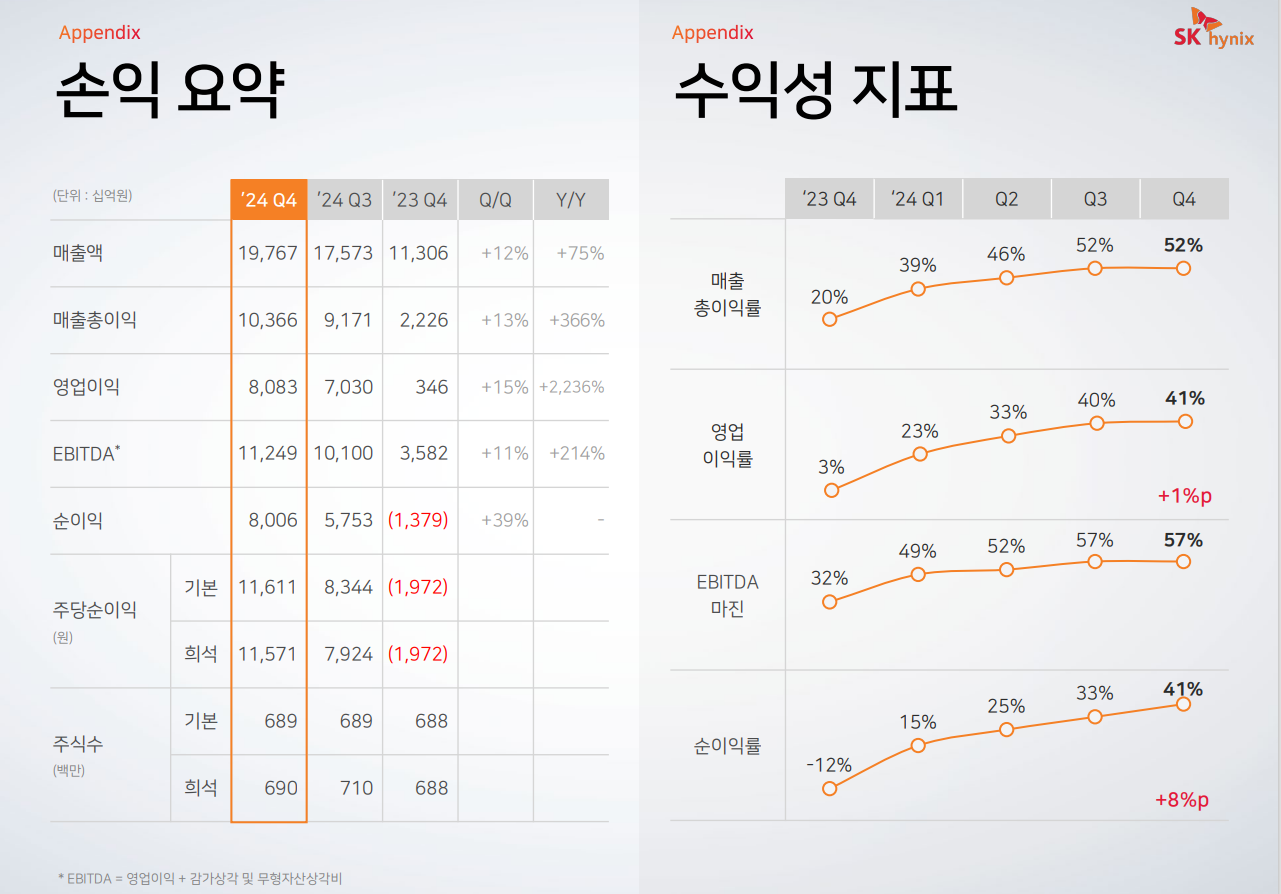

2024년 연간 매출 66조 1,930억 원, 영업이익 23조 4,673억 원, 순이익 19조 7,969억 원…4분기 매출 19조 7,670억 원, 영업이익 8조 828억 원, 순이익 8조 65억 원

· HBM, eSSD 등 AI 메모리 판매 확대로 매출과 영업이익 모두 분기·연간 역대 최고 실적 달성

· “차별화된 AI 제품 경쟁력과 수익성 중심 경영으로 안정적 이익 창출 가능성 확인”

SK하이닉스가 23일 실적발표회를 열고, 2024년 매출액 66조 1,930억 원, 영업이익 23조 4,673억 원(영업이익률 35%), 순이익 19조 7,969억 원(순이익률 30%)으로 창사 이래 최대 실적을 경신했다고 밝혔다. (K-IFRS 기준)

매출은 기존 최고였던 2022년보다 21조 원 이상 높은 실적을 달성했고, 영업이익도 메모리 초 호황기였던 2018년의 성과를 넘어섰다.

* 2022년 연간 매출 : 44조 6,216억 원 / 2018년 연간 영업이익 : 20조 8,437억 원

특히 4분기 매출은 전 분기 대비 12% 증가한 19조 7,670억 원, 영업이익 또한 15% 증가한 8조 828억 원(영업이익률 41%)에 달했다. 순이익은 8조 65억 원(순이익률 41%)을 기록했다.

SK하이닉스는 “AI 메모리 반도체 수요 강세가 두드러진 가운데 업계 선두의 HBM 기술력과 수익성 중심의 경영을 통해 사상 최고의 실적을 달성했다”고 설명했다.

이어 “4분기에도 높은 성장률을 보인 HBM은 전체 D램 매출의 40% 이상을 차지했고, 기업용 SSD(eSSD, enterprise SSD)도 판매를 지속 확대했다”며 “차별화된 제품 경쟁력을 바탕으로 한 수익성 중심 경영으로 안정적인 재무 상황을 구축했고, 이를 기반으로 실적 개선세가 이어졌다”고 말했다.

회사는 AI 메모리 수요 성장에 따라 고성능, 고품질 중심의 메모리 시장으로 전환되는 상황을 설명하며 “이번 실적은 고객의 요구 수준에 맞는 제품을 적기에 공급할 수 있는 경쟁력을 갖추면 안정적인 이익 창출이 가능하다는 것을 확인했다는 점에서 의미가 있다”고 강조했다.

이 같은 실적을 바탕으로 2024년 말 SK하이닉스의 현금성 자산은 14.2조 원으로 전년 말 대비 5.2조 원 증가했으며, 차입금은 22.7조 원으로 같은 기간 6.8조 원 감소했다. 이에 따라 차입금과 순차입금 비율도 각각 31%와 12%로 크게 개선됐다.

SK하이닉스는 빅테크들의 AI 서버 투자가 확대되고 AI 추론 기술의 중요성이 커지면서 고성능 컴퓨팅에 필수인 HBM과 고용량 서버 D램 수요가 계속 확대될 것으로 전망했다. 일부 재고 조정이 예상되는 소비자용 제품 시장에서도 AI 기능을 탑재한 PC와 스마트폰 판매가 확대돼, 하반기로 갈수록 시장 상황이 개선될 것으로 내다봤다.

이에 회사는 올해 HBM3E 공급을 늘리고 HBM4도 적기 개발해 고객 요청에 맞춰 공급할 계획이다. 또, 안정적인 수요가 이어지는 가운데 경쟁력을 보유한 DDR5와 LPDDR5 생산에 필요한 선단 공정 전환을 추진해 나갈 방침이다. 낸드는 작년에 이어 수익성 중심 운영과 수요 상황에 맞춘 유연한 판매 전략으로 시장에 대응해 나갈 계획이다.

한편, SK하이닉스는 연간 고정배당금을 기존 1,200원에서 1,500원으로 25% 상향해 총 현금 배당액을 연간 1조 원 규모로 확대했다. 이에 회사는 향후 배당시 고정배당금만 지급하고, 기존 배당정책에 포함됐던 연간 잉여현금흐름(FCF, Free Cash Flow)의 5%는 재무건전성을 강화하는데 우선 활용할 방침이다.

SK하이닉스 김우현 부사장(CFO)은 “고부가가치 제품 매출 비중을 크게 늘리면서 시황 조정기에도 과거 대비 안정적인 매출과 이익을 달성할 수 있는 사업 체질을 갖췄다”며, “앞으로도 수익성이 확보된 제품 위주로 투자를 이어간다는 원칙을 유지하면서 시장 상황 변화에 맞춰 유연하게 투자를 결정할 것”이라고 말했다.

■ 2024년 연간 경영실적 비교표 (K-IFRS 기준)

| (단위:억 원) | 2024년 | 전기 대비 | |

| 2023년 | 증감률 | ||

| 매출액 | 661,930 | 327,657 | 102% |

| 영업이익 | 234,673 | -77,303 | 흑자전환 |

| 영업이익률 | 35% | -24% | 59%P |

| 당기순이익 | 197,969 | -91,375 | 흑자전환 |

■ 2024년 4분기 경영실적 비교표 (K-IFRS 기준)

| (단위:억 원) | 2024년 4분기 | 전기 대비 | 전년 동기 대비 | ||

| Q3'24 | 증감률 | Q4'23 | 증감률 | ||

| 매출액 | 197,670 | 175,731 | 12% | 113,055 | 75% |

| 영업이익 | 80,828 | 70,300 | 15% | 3,460 | 2,236% |

| 영업이익률 | 41% | 40% | 1%P | 3% | 38%P |

| 당기순이익 | 80,065 | 57,534 | 39% | -13,795 | 흑자전환 |

※ 한국채택국제회계기준(K-IFRS)을 적용해 작성되었습니다.

※ 同 실적 발표자료는 외부 감사인의 회계검토가 완료되지 않은 상태에서 작성되었으며, 회계 검토 과정에서 달라질 수 있습니다.

-----------------------------------

\

----------------------------

2025.01.23

'역대급 실적' SK하이닉스..."HBM 매출 두 배"/한국경제TV뉴스

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 엔비디아에 구글까지…SK하이닉스, HBM 고객 넘친다(2025.01.24) (0) | 2025.01.24 |

|---|---|

| SK하이닉스 실적-증권사별(2025.01.24) (1) | 2025.01.24 |

| SK하이닉스,6세대 D램(1C D램) 2025년2월초 양산(2025.01.20) (0) | 2025.01.20 |

| 워드프레스(WordPress) (1) | 2025.01.20 |

| 브로드컴(Broadcom Inc.)과 마벨 테크놀로지(Marvell Technology) (1) | 2025.01.18 |