2024.12.20

Electric dreams turn into a nightmare for battery metals | Reuters

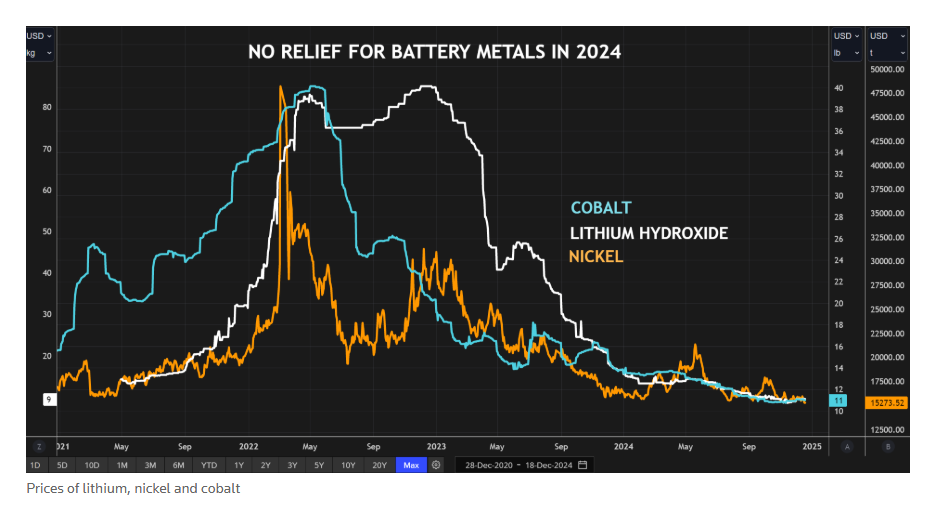

배터리 금속 산업에 있어 2024년은 정말 잔혹한 한 해였습니다.

리튬, 니켈, 코발트 가격은 2023년에 폭락한 데 이어, 2024년에도 계속해서 꾸준히 하락세를 이어가고 있습니다.

한때 새로운 공급망 구축을 위해 앞다퉈 달리던 이 산업은, 지금은 낮아진 가격으로 인해 수익성이 떨어지면서 광산을 폐쇄하거나 프로젝트를 연기하는 상황에 직면하고 있습니다.

전기차(EV) 중심의 전동화 미래로 향하는 길은 생각보다 훨씬 험난한 여정이 되었고,

무엇보다 핵심이었던 전기차 수요가 기대에 못 미치면서 전반적인 시장의 성장이 지체되고 있습니다.

이 상황은 엄청난 공급 과잉의 이야기이기도 합니다.

너무 많은 신규 생산 능력이 정확히 잘못된 시점에 시장에 투입된 것이죠.

2025년에 가격이 회복될 수 있을지는,

결국 공급 조절이 얼마나 잘 이루어지느냐, 혹은 그렇지 못하느냐에 달려 있습니다.

전기차(EV) 스토리, 예상에서 벗어나다

글로벌 전기차 시장은 여전히 성장하고 있습니다.

컨설팅업체 Rho Motion에 따르면, 11월에는 180만 대가 판매되며 또다시 기록을 경신했습니다.

2024년 1월부터 11월까지의 누적 글로벌 판매는 2023년 대비 25% 증가하며 인상적인 성장률을 보였습니다.

하지만 이처럼 긍정적인 헤드라인 뒤에는,

배터리 금속 산업 입장에서는 달갑지 않은 두 가지 현실이 숨어 있습니다.

중국은 여전히 전기차 혁명의 주요 견인차 역할을 하고 있는 반면,

서방 시장은 성장 동력을 제대로 확보하지 못하고 있는 상황입니다.

중국은 11월에 사상 최대 월간 판매 기록을 세운 반면,

미국과 캐나다의 11월 판매 증가율은 전년 대비 겨우 10%,

유럽은 오히려 감소세를 보였습니다.

서방 소비자들은 여전히 내연기관 차량에서 전기차로 전환할 유인이 부족합니다.

특히 독일은 2023년 말에 보조금이 갑작스럽게 중단된 이후, 올해 신에너지 차량 판매가 급감했습니다.

게다가 도널드 트럼프 전 대통령이 재집권할 경우,

바이든 행정부의 전기차 지원 정책을 철회하겠다고 예고한 바 있어,

미국의 보조금도 내년에 중단될 가능성이 있습니다.

두 번째 현실은,

특히 핵심 시장인 **중국의 많은 전기차 구매자들이 순수 전기차(BEV)보다 하이브리드나 플러그인 하이브리드(PHEV)**를 더 많이 선택하고 있다는 점입니다.

이러한 차량은 순수 전기차에 비해 배터리 크기가 약 1/3 수준에 불과하기 때문에,

배터리 내 금속 양극재(리튬, 니켈, 코발트 등)의 사용량도 그만큼 줄어들게 됩니다.

🔬 화학 조성의 실험 (CHEMISTRY EXPERIMENT)

리튬 수요에 있어 한 가지 보완 요소는,

리튬인산철(LFP) 배터리의 시장 점유율 증가입니다.

국제에너지기구(IEA)에 따르면,

작년 중국 전기차 판매의 3분의 2가 LFP 배터리를 사용한 차량이었습니다.

LFP 배터리는 니켈 기반 배터리보다 제조 비용이 저렴하고,

중국 배터리 제조사들은 성능을 지속적으로 개선해

CATL의 최신 Shenxing Plus 모델은 한 번 충전으로 1,000km 이상 주행이 가능할 정도가 되었습니다.

하지만 LFP 배터리는 니켈, 코발트, 망간 시장에는 악재입니다.

이런 금속들을 거의 사용하지 않기 때문입니다.

컨설팅 업체 Adamas Intelligence에 따르면,

2024년 10월에 새로 판매된 전기차에 탑재된 리튬의 양은 약 48,000톤으로,

전년 동월 대비 28% 증가했습니다.

반면, 니켈, 망간, 코발트의 사용량 증가는 각각 10%, 4%, 2%에 불과했습니다.

이는 하이브리드 차량으로의 전환과

**배터리 화학 조성의 변화(LFP 채택 증가 등)**를 반영하는 결과입니다.

📉 공급 홍수 (SUPPLY FLOOD)

중국 외 지역에서의 전기차 수요가 예상보다 낮은 가운데,

배터리 금속 전반에 걸쳐 공급이 급증하면서 시장은 공급 과잉에 시달리고 있습니다.

호주의 **BHP(BHP.AX)**가 야심차게 추진한 Nickel West 프로젝트는

자사의 대표적인 친환경 금속 허브가 될 예정이었지만,

인도네시아의 과잉 생산으로 인한 가격 폭락 때문에 2024년 10월에 폐쇄되었습니다.

중국의 니켈 생산업체들은

인도네시아산 저품위 광석을 고순도 Class I 니켈로 가공하는 기술적 도약을 이루었고,

Macquarie 은행에 따르면 중국-인도네시아 합산 니켈 생산량은 올해 30% 증가할 것으로 예상됩니다.

그나마 인도네시아 당국은 공급 조절에 나서고 있는 모습입니다.

채굴 할당량을 제한하고, 신규 제련소 인허가를 일시 중단하는 조치를 시행 중입니다.

반면, **세계 최대 코발트 생산업체인 중국의 CMOC Group(603993.SS)**는

가격 폭락에도 아랑곳하지 않는 듯한 태도를 보이고 있습니다.

이 회사는 2024년 1월~9월 사이 84,700톤의 코발트를 생산,

전년 동기(37,000톤) 대비 두 배 이상 증가했습니다.

중국의 비축관리 기관들은 상당한 물량을 매입하고 있음에도 시장에 뚜렷한 영향이 나타나지 않고 있습니다.

이들은 대부분 수직계열화 구조를 갖추고 있어,

광산 단계에서 손실이 나더라도

정제 및 배터리 소재 등의 하위 공정에서 발생하는 이익으로 이를 상쇄할 수 있기 때문입니다.

컨설팅업체 Benchmark Mineral Intelligence에 따르면, 서방 기업들의 수많은 가격 손실 사례에도 불구하고,

2025년에도 리튬 공급은 3년 연속 수요를 초과할 것으로 예상됩니다.

다만 2024년 약 10%에 달했던 (리튬의) 공급 초과분은 2025년에는 수요의 1% 미만 수준으로 축소될 전망이며,

이는 추가적인 가격 하락을 일정 부분 제한할 수 있습니다.

수요에 맞춰 생산이 조절되지 않는 한 지속될 가능성이 큽니다.

🌐 무역 긴장 (TRADE TENSIONS)

이처럼 수요-공급 구조가 부정적인 상황에서,

향후 몇 개월간 생산자 가격이 더 하락할 것이라는 전망이 나오는 건 놀라운 일이 아닙니다.

중국은 리튬, 니켈, 코발트 등 모든 배터리 금속 시장에서 지배적인 입지를 가지고 있으며,

자국의 전기차 꿈을 결코 포기할 기미를 보이지 않고 있습니다.

그러나 이러한 태도는 미국과의 갈등을 더욱 고조시키는 원인이 되고 있습니다.

미국 하원의 ‘미중관계 특별위원회’ 산하 전략광물정책그룹의 최종 보고서는

중국의 리튬 생산업체들이 ‘덤핑과 과잉 생산’을 통해 가격을 인위적으로 낮추고 있다고 지적했습니다.

보고서는 또한 “중국은 가격 통제, 수직계열화, 높은 시장 진입 장벽” 등을 통해 경쟁을 배제하고 있다고 명시했습니다.

조 바이든 대통령과 도널드 트럼프 전 대통령은 전기차 정책에 대해서는 의견이 다를 수 있지만,

중국의 공급망 장악을 완화하고 미국 내 배터리 금속 생산 역량을 키워야 한다는 데에는 초당적 합의가 존재합니다.

만약 트럼프가 재집권한다면,

바이든 행정부의 연방 예산 지원과 중국산 금속에 대한 관세 정책을 더욱 강화할 가능성이 큽니다.

이러한 미국의 무역 정책은 이미 복잡한 배터리 금속 시장에 또 하나의 변수로 작용할 것입니다.

그리고 만약 미국의 관세 장벽이 충분히 높아진다면,

글로벌 시장은 ‘중국 가격권’과 ‘미국 가격권’으로 갈라질 위험성도 존재합니다.

------------------------------------

2025.03.

2024년 글로벌 리튬 시장 총정리, 포스코그룹의 대응 전략은? | Market Talk

'자동차-전기차-배터리-리튬' 카테고리의 다른 글

| 현대자동차는 섀시플랫폼 부문에서 큰 발전을 이루다(2009.03.18) (0) | 2025.05.13 |

|---|---|

| 2029년 테슬라 주가를 주당 2,600달러로 예측한 근거(2025.04.16) (0) | 2025.04.16 |

| 테슬라 주가 하락 이유 (2) | 2025.03.09 |

| 테슬라의 주식은 4분기 실적 미달로 인해 하락(2024.01.24) (0) | 2024.01.25 |

| 2차전지 장비업체, 하반기 수주 기대(2023.07.20) (0) | 2023.07.20 |