2025.11.02

요약:

우리는 2026년과 2027년 영업이익(Operating Profit, OP) 전망치를 각각 38%와 46% 상향하여

99조 원과 128조 원으로 조정했습니다. (ROE 전망치는 각각 52%와 42%)

다음은 노무라증권 보고서.

Triple super-cycle in 2026–2027F

2026~2027년 ‘트리플 슈퍼사이클’(HBM·DRAM·낸드 수요 동시 폭발)을 전망

Super-cycle to continue through 2027F, growing to an unprecedented revenue level due to limited supply expansion until 2027F

2027년까지 이어질 슈퍼사이클 — 제한된 공급 확대로 사상 최대 매출 달성 전망

Driven by robust demand, we believe the memory industry will accelerate ramp-up speeds in available cleanroom as well as rapidly increase greenfield capacity. However, despite a faster capacity ramp-up in the existing cleanroom space, the impact on supply expansion in 2026F is expected to be limited due to long lead times (6–9 months).

강한 수요에 힘입어, 메모리 산업은 기존 클린룸 가동 속도를 높이고 신규 팹(그린필드) 설비 확장을 빠르게 추진할 것으로

예상됩니다. 다만, 기존 클린룸 내 증설이 빨라지더라도 2026년의 공급 확대 효과는 리드타임(6~9개월)으로 인해

제한적일 것으로 보입니다.

Industry-wide cleanroom availability acceleration is anticipated to occur in mid-2027F and meaningful acceleration of production growth should start in late 2027F. Therefore, the super-cycle that began in 2023 is expected to continue through 2027F, reaching revenue levels that are unprecedented.

업계 전반의 클린룸 가용성 개선은 2027년 중반부터 본격화될 것으로 예상되며, 생산능력의 의미 있는 확장은 2027년 말부터 시작될 것으로 전망됩니다. 따라서 2023년에 시작된 이번 슈퍼사이클은 2027년까지 이어지며, 전례 없는 수준의 매출에 도달할 것으로 예상됩니다.

Reflecting this outlook, we revise up our 2026F and 2027F OP forecasts by 38% and 46%, respectively, to KRW99tn and KRW128tn (ROE forecasts at 52% and 42%). While a surge in net cash is expected to negatively impact ROE, a high level of ROE remains achievable if SK Hynix implements its forward-looking shareholder return policy.

이러한 전망을 반영해, 우리는 2026년과 2027년 영업이익(Operating Profit, OP) 전망치를 각각 38%와 46% 상향하여

99조 원과 128조 원으로 조정했습니다. (ROE 전망치는 각각 52%와 42%)

Raise TP to KRW840,000 and maintain Buy rating (target P/B 3x)

목표주가 84만 원으로 상향, 매수(‘Buy’) 의견 유지 (목표 P/B 3배)

We expect Hynix to achieve significant cash reserves and book value improvement over the next two years, driven by ROE reaching 40–50%. By the end of 2027F, we project book value to reach KRW296tn, almost twice the current level.

SK하이닉스는 향후 2년간 ROE 40~50% 달성에 힘입어 현금 보유액과 자본가치(Book Value)가 크게 개선될 것으로 예상됩니다. 2027년 말까지 자본가치는 약 296조 원에 이를 것으로 추정되며, 이는 현재의 거의 두 배 수준입니다.

Reflecting the elevated ROE outlook and financial strengthening, we raise our target 12-month-forward PBR to 3x (previously 2.5x) and TP to KRW840,000 from KRW540,000.

이 같은 ROE 상승 전망과 재무 건전성 강화를 반영해, 당사는 12개월 선행 기준 목표 PBR을 기존 2.5배에서 3배로 상향하고,

목표주가를 54만 원에서 84만 원으로 조정합니다.

SK하이닉스는 3분기 매출 24.5조 원, 영업이익 11.4조 원을 기록했으며, 이는 노무라의 전망치와 블룸버그 컨센서스(영업이익 11.4조 원)와 일치했습니다.

DRAM 출하량은 전 분기 대비 8% 증가했고, 평균판매단가(ASP)는 5% 상승했습니다.

노무라는 DRAM 부문의 영업이익을 11.5조 원, 영업이익률(OPM)을 60%로 추정했습니다.

NAND 출하량은 5% 감소했지만, SSD 제품 비중 확대와 NAND 가격 상승으로 인해 평균판매단가가 전 분기 대비 두 자릿수 초반 수준으로 상승 전환했습니다.

NAND 부문의 영업이익률은 고비용 제품 믹스 영향으로 인해 손익분기점(BEP) 수준에서 소폭 개선되는 데 그쳤습니다.

순이익은 12.6조 원으로, 이는 Kioxia(285A JP, 비상장)의 주가 급등에 따른 3.1조 원의 투자이익이 반영된 결과입니다.

Kioxia의 지분가치는 2분기 말 5.4조 원에서 3분기 말 8.7조 원으로 상승했습니다.

------------------------------

------------------

“SK하닉 영업이익, TSMC 넘는다···목표가 84만” 모두가 놀란 노무라 전망 [줍줍 리포트]

“SK하닉 영업이익, TSMC 넘는다···목표가 84만” 모두가 놀란 노무라 전망 [줍줍 리포트]

[서울경제] 일본계 투자은행(IB) 노무라가 내년 SK하이닉스 영업이익이 세계 최대 파운드리(반도체 위탁생산) 업체인 TSMC를 제칠 것이라며 목표주가 84만 원을 제시했다. 메모리 반도체 영업이익

v.daum.net

노무라, 하닉 목표가 54만→84만

이익 전망 높이고 PBR도 3배로

국내외 증권사 가운데 최고치

노무라는 SK하이닉스의 2026년과 2027년 영업이익 전망치를 각각 38%, 46%씩 상향 조정한

99조 원, 128조 원으로 예상했다.

--------------------------------------------------

2025.11.02

‘84만닉스’ 파격 전망, 해외서 나왔다…“영업익, TSMC 마저 넘어설 것”

‘84만닉스’ 파격 전망, 해외서 나왔다…“영업익, TSMC 마저 넘어설 것”

AI가 촉발한 메모리 반도체 ‘슈퍼 사이클’을 이유로 일본 투자은행(IB) 노무라증권이 SK하이닉스가 2027년 영업이익(OP) 면에서 세계 1위 파운드리(반도체 위탁생산) 기업인 대만 TSMC를 넘어설 것

v.daum.net

---------------------------------------------------

[홍장원의 불앤베어] 워런버핏 버크셔, 또 현금 사상최대. 노무라 "SK하이닉스 이익 TSMC 추월한다"

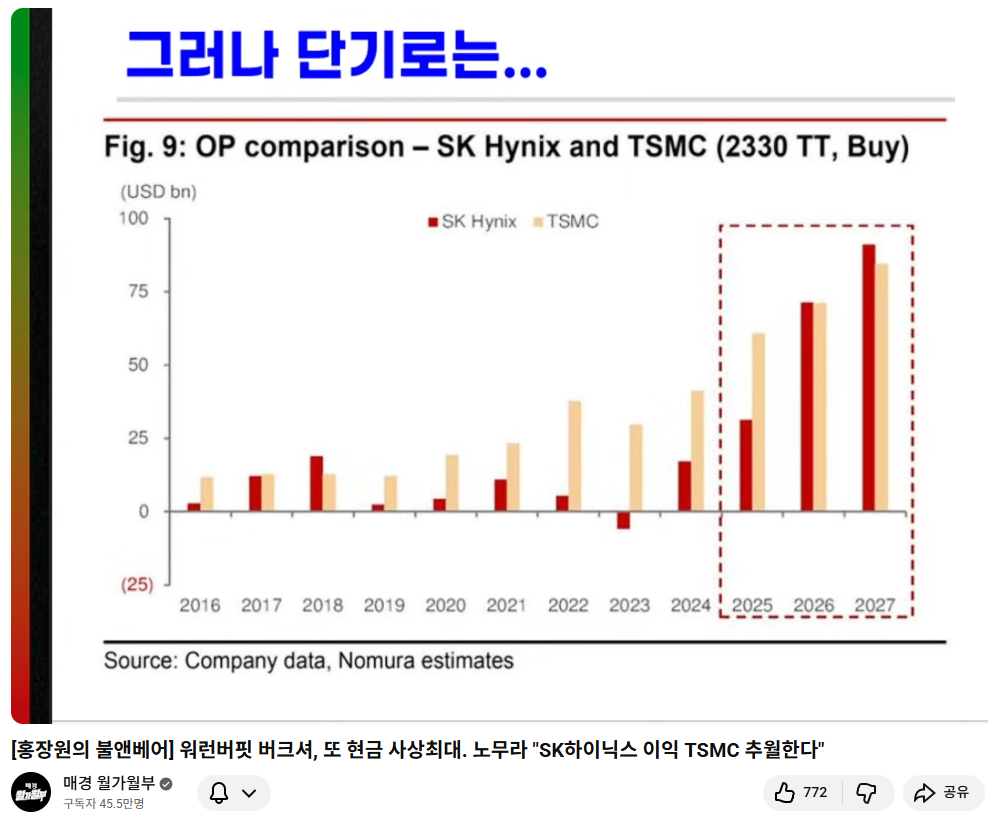

10분경:내년부터 하이닉스 영업이익이 TSMC를 추월한다는 노무라증권의 분석입니다.

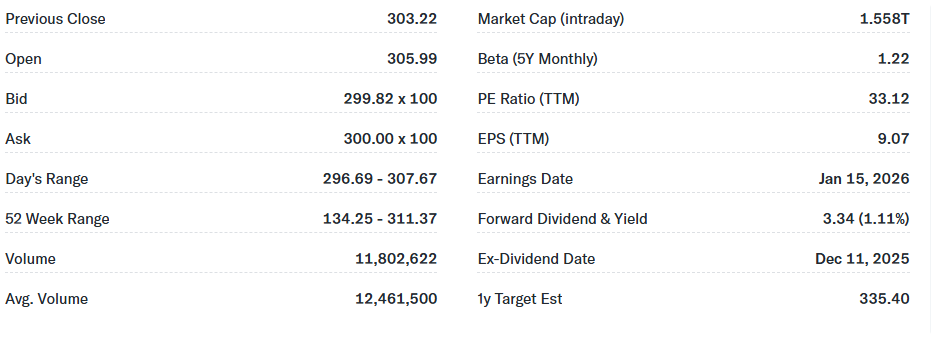

참고로 2025년10월31일(미국시간) TSMC의 시가총액은 1.558조 미국 달러(원화 약2,181조원)이고,

SK하이닉스 시총은 407조원이다.

Fig. 9: OP comparison – SK Hynix and TSMC (2330 TT, Buy)

그림 9: 영업이익(OP) 비교 – SK하이닉스와 TSMC (2330 TT, 매수)

‘2330 TT’는 대만증권거래소(Taiwan Stock Exchange) 에 상장된 TSMC(臺灣積體電路製造, Taiwan Semiconductor Manufacturing Company) 의 주식 티커(symbol) 입니다.

----------------------------

대만 반도체 제조회사(Taiwan Semiconductor Manufacturing Co., Ltd, TSMC)의 밸류에이션(평가 지표)은 강력한 시장 지위를 보여준다.

2024 회계연도 기준 TSMC의 주가수익비율(P/E)은 27.18배, 기업가치 대비 EBITDA 비율(EV/EBITDA)은 16.14배로, 이는 투자자들이 TSMC의 수익에 대해 프리미엄을 지불할 의향이 있음을 시사한다.

매출 성장률은 24.27%, 순이익 성장률은 26.99%로 견조하며, 이는 강한 수요와 효율적인 운영 능력을 반영한다.

또한 매출 총이익률 56.29%, 영업이익률 45.81%로 높은 수익성을 유지하고 있어 TSMC의 뛰어난 원가 관리와 확고한 시장 지위를 보여준다.

평가(Valuation):

TSMC의 밸류에이션 지표는 강한 시장 위치를 반영한다. 2024 회계연도 기준 EV/EBITDA는 16.14배, P/E는 27.18배이며, 매출 대비 주가비율(P/S)은 11.59배에 달한다.

이는 투자자들이 매출 1달러당 상당한 프리미엄을 지불할 의향이 있음을 의미하며, 회사의 향후 실적에 대한 높은 신뢰를 나타낸다.

수익성(Profitability):

TSMC의 수익성 지표 또한 매우 견조하다. 2024년 기준 총이익률은 56.29%, 영업이익률은 45.81%에 달한다. 투자자본수익률(ROIC)은 37.27%로 자본을 효율적으로 활용하고 있음을 보여주며, 연구개발비 대비 매출 비율(R&D-to-revenue ratio)은 7.08%로 혁신에 대한 꾸준한 투자를 반영한다.

성장성(Growth Metrics):

TSMC는 인상적인 성장 지표를 보이고 있다. 2024년 기준 매출 성장률은 24.27%, 순이익 성장률은 26.99%이며, 자유현금흐름(Free Cash Flow) 성장률은 무려 194.20% 급증했다.

이는 현금 창출 능력이 크게 향상되었음을 의미하며, 향후 기술 혁신과 설비 확충을 위한 재원 확보에 중요한 역할을 할 것이다.

댜음은 대만 TSMC의 손익계산서다.

단위는 천 대만달러이다.(1대만달러=약46원)

2024년 매출은 2조8943억대만달러(133조원), 영업익 1조3220억대만달러(60.81조원),

순이익은 1조1583억대만달러(53.28조원)이다.

2025년 상반기 순이익은 7590억대만달러(34.91조원)이다.

다음은 TSMC의 분기별 손익계산서.

2025년10월31일(미국시간) TSMC의 시가총액은 1.558조 미국 달러이다.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| '블랙웰 26만장 효과'…AI 폭주가 불러온 메모리 대란, 이제 시작(2025.11.05) (0) | 2025.11.05 |

|---|---|

| SK하이닉스 '60만닉스' 돌파한 날…"'100만닉스' 찍고 황제주 간다"(2025.11.03) (0) | 2025.11.03 |

| 삼성전자, 엔비디아에 HBM4 공급 논의 중(2025.11.01) (0) | 2025.11.01 |

| 2026년 AI 서버 시장이 20%이상 성장할 것으로 전망(2025.10.31) (0) | 2025.10.31 |

| 삼성전자 2025년4분기 실적 전망(2025.10.31) (0) | 2025.10.31 |