2025.10.29

메모리 고정 가격, 단위:달러

1.디램 고정 가격(2025년)

1) DDR5-16Gb: 3.75(1월)-->3.80(2월)-->4.25(3월)-->4.60(4월)-->4.80(5월)-->5.10(6월)

-->5.25(7월)-->5.25(8월)-->6.10(9월)-->8.70(10월)-->19.50(11월)

2)DDR4-8Gb: 1.35(1월)-->1.35(2월)-->1.35(3월)-->1.65(4월)-->2.10(5월)-->2.60(6월)

-->3.90(7월)-->5.70(8월)-->6.30(9월)-->7.0(10월)-->8.10(11월)

2.낸드 고정 가격

낸드128Gb: 2.18(1월)-->2.29(2월)-->2.51(3월)-->2.79(4월)-->2.92(5월)-->3.10(6월)

-->3.39(7월)-->3.40(8월)-->3.79(9월)-->4.35(10월)-->5.19(11월)

-----------------

서버용 DRAM 공급이 긴축되면서 DDR5 계약가격 상승

—2026년에는 HBM3e보다 수익성이 더 높아질 전망 (TrendForce)

TrendForce의 최신 조사에 따르면, 글로벌 CSP(클라우드 서비스 제공업체)들의 데이터센터 확장 기조가 이어지면서

2025년 4분기 서버용 DRAM 계약가격이 강세를 보이고 있다.

이러한 수요 흐름이 전체 DRAM 가격을 끌어올리고 있으며, 아직 최종 계약가격 협상이 진행 중임에도 공급업체들은

고객사들의 주문 증가에 힘입어 가격 인상에 적극적인 태도를 보이고 있다.

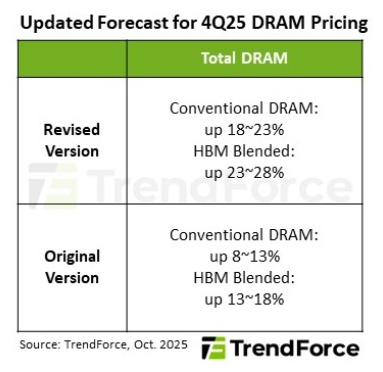

이에 따라 TrendForce는 2025년 4분기 범용 DRAM 가격 상승 전망을 기존의 8~13%에서 18~23%로 상향 조정했으며,

추가 상향 가능성도 높은 것으로 보고 있다.

2026년으로 시야를 넓혀보면, 글로벌 서버 출하량은 연간 약 4% 증가할 것으로 예상된다.

동시에 CSP들은 대규모 AI 모델 운용을 위해 HPC 플랫폼으로 전환하는 속도를 높이고 있어,

서버 한 대당 메모리 탑재량이 지속적으로 증가하고 있다.

그 결과 DRAM 비트 수요는 기존 예상치를 상회하며 구조적 공급 부족 상황이 더 길어질 것으로 전망된다.

서버 수요가 견조하게 유지되면서 DDR5 계약가격은 2026년 내내, 특히 상반기에 뚜렷한 상승 흐름을 이어갈 것으로 보인다.

반면 HBM3e의 경우, 주요 3사 간 경쟁이 심화되고 고객사들의 재고 수준도 안정적이어서 2026년에는 연간 기준 가격 하락 전환이 예상된다.

(주석: 하지만 3분기 하이닉스의 실적 발표 컨콜에서 하이닉스는 2026년 생산분 HBM을

2025년 마진과 같은 수준에서 모두 다 판매했다고 말했다.)

TrendForce는 2025년 2분기 기준으로 HBM3e가 DDR5 대비 4배 이상의 높은 가격 프리미엄을 유지하며 수익성이

월등히 높았다고 분석한다.

그러나 DDR5 가격 상승세가 이어질 경우, 2026년에는 DDR5와 HBM3e 간의 수익성 격차가 빠르게 좁혀질 전망이다.

특히 2026년 1분기부터는 DDR5의 수익성이 HBM3e를 추월할 것으로 예상된다.

HBM3e와 DDR5는 동일한 생산 캐파(웨이퍼 투입량 등)를 놓고 경쟁하는 구조이기 때문에, 이러한 수익성 역전이 발생하면

메모리 업체들은 수익 극대화를 위해 생산 비중을 서버용 DDR5로 더 많이 할당할 가능성이 높다.

Concurrently, with HBM3e pricing stabilizing and demand still solid,

suppliers may also attempt to raise ASPs to maintain balanced profitability across their product portfolios.

동시에 HBM3e의 가격 안정과 수요는 여전히 견고하므로, 업체들은 인상 시도를 통해 제품 포트폴리오 간

수익 균형을 유지하려 할 것으로 보인다.

Moving forward, the capacity allocation and pricing strategies between DDR5 and HBM

among leading suppliers will become key variables shaping the next phase of the memory market.

향후 DDR5와 HBM 사이에서 어떤 식으로 생산 캐파를 배분할지, 그리고 양 제품의 가격 전략을 어떻게 가져갈지가

메모리 시장의 다음 국면을 결정하는 핵심 변수가 될 것이다.

'메모리 관련 데이터' 카테고리의 다른 글

| SSD 생산 ‘풀가동’… 고용량 SSD는 최대 1년 이상 대기(2025.10.29) (0) | 2025.11.14 |

|---|---|

| 메모리 업계, 2026년에도 보수적 CapEx 유지(2025.11.13) (0) | 2025.11.14 |

| 구형 D램 가격 7개월째 상승…7년 만에 7달러 돌파(2025.10.31) (1) | 2025.10.31 |

| 2025년 4분기(4Q25) 일반 D램 가격은 전 분기 대비 8~13% 상승할 것으로 예상(2025.09.24) (0) | 2025.10.08 |

| OpenAI,삼성전자와 SK하이닉스, 월 90만 장 규모 웨이퍼 공급 계약 체결(2025.10.02) (0) | 2025.10.02 |