2025.11.04

요야:

당사는 동사의 ‘재평가 여정 1단계’로 2026E P/B 배수 4.0배를 적용, 신규 적정주가 91만원을 제시한다.

메모리 업체들이 New IT 시대 (정보기술’에서 지능기술’로 변화) 내 단순 커머디티 공급사가 아닌

AI 반도체 공동 설계자로서 평가절상되며, 통념적이고 관성적인 밸류에이션 한계에서 벗어나리라 예상한다.

------------------------

완벽한 피어 대비 만년 저평가, 어떻게 해소 가능할까?

메모리 산업의 구조적 성장 및 이번 업사이클의 특징 (계단식 수요폭증, 보수적 공급 정책, 유례없는 수급오차율 등)에 관해 당사는 이미 지난 1년 이상 다수의 기업 보고서 및 산업 보고서 (AI진화론 시리즈 등)을 통해 지속 조명해왔다.

이번 보고서를 통해 당사는 SK하이닉스 주주친화 정책의 전향적 선회를 예상하며 투자자들의 고정관념 탈피를 요구한다.

특히, 동사는 전통적 주주친화 정책 (배당 및 자사주 매입·소각) 뿐이 아닌 보유 자산의 효율적 활용을 통해 주주가치 제고 를 강하게 관철시킬 것으로 예상된다.

큰 그림에서 이미 동사가 소속된 SK그룹은 지난 수년간 ‘파이낸셜 스토리’ 등을 통해 기업가치 극대화에 초점을 맞춰온 바 있다.

특히 SK하이닉스의 경우, 2024~25년 스페셜티 메모리의 독점공급자 지위에 기반해 TSMC 수준의 시가총액·밸류에이션 도달이

무리가 아니라는 시각이 산업 안팎에서 제시된 바도 있다.

당사는 메모리 업체들이 New IT 시대 (‘Information Technology, 정보기술’에서 ‘Intelligence Technology, 지능기술’로 변화) 내 단순 커머디티 공급사가 아닌 AI 반도체 공동 설계자로서 평가절상되며, 통념적이고 관성적인 밸류에이션 한계에서 벗어나리라 예상한다.

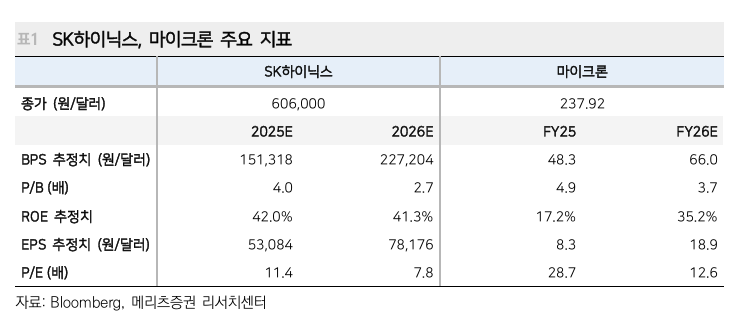

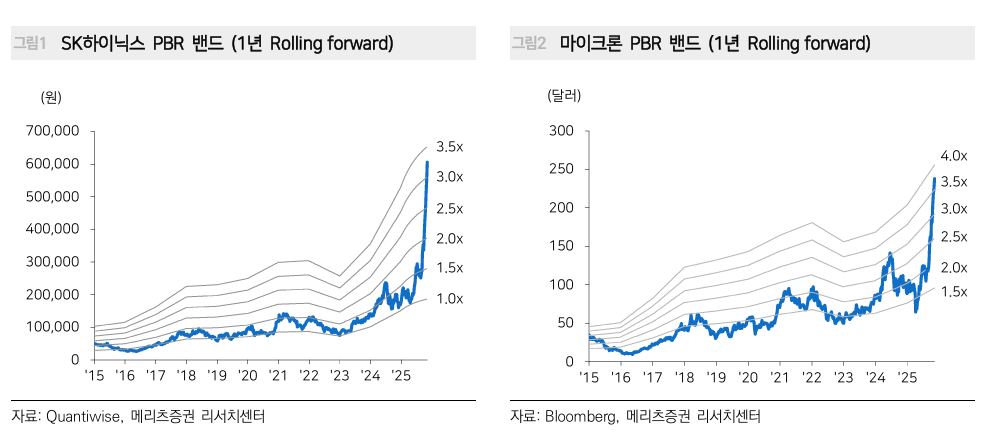

SK하이닉스는 그 첫 단추로, 메모리 산업 내 풀리지 않는 미스터리인 마이크론 대비 만년 저평가 해소 도전도 가능하다. 독특하게도, 여러 산업 내 SK하이닉스-마이크론처럼 완벽한 피어를 찾기도 어렵다.

제품 포트폴리 오 및 집중도, 그에 따른 이익 사이클과 주가 등락 방향성 등 두 업체는 경쟁사면 서 또 완벽한 닮은 꼴이다.

하지만 SK하이닉스는 마이크론 대비 최근 10여년간 P/B 배수 기준 0.5~1.2배p 수준에서 늘 저평가되어왔으며,

최근 2023~25년의 압도적 영업성과에도 불구하고 그 차이는 좁혀지지 않고 있다.

당사는 SK하이닉스는 주주환원 강화에 나설 수 밖에 없는 환경이 조성되었다 판 단한다.

동사가 올해 결정한 ‘영업이익 10% 임직원 보너스’ 정책은 성과 보상 및 동기부여 측면에서 긍정적이지만,

주주입장에선 급격한 비용 증가로 비춰지며 주 주몫의 환원 강화 요구는 날로 커질 전망이다.

이러한 시각은 2026년도 3월 주주 총회에서 크게 분출될 수도 있다. 성장주 관점에서 배당 강화보다는 연구개발 및 설비투자가

주주가치에 긍정적이라 평가되는 바, 자사주를 활용한 주주환원 강화가 동사 주주입장에서 더욱 유리 하다.

기보유 자사주 2.4% 상황에서, 단순한 소각 결정보다는 추가 자사주 매입을 통한 ADR (미국 예탁증서) 발행 등

동사의 적극적 밸류에이션 개선 의욕이 필요하다.

동사 입장에선 경영권 참여 요구 등 잠재적 리스크 요인도 고려하겠지만,

주주 친화에서 오는 효용이 비용을 압도하리라 전망된다.

동사의 ADR 발행 등 적극적 주주환원이 현실화될 경우, 동사의 적정가치는 마이크론의 밸류에이션을 즉각적으로

초월하리라 예상된다.

적극적 투자자들의 롱숏 전략 뿐 아니라, 나스닥 및 필라델피아 반도체 지수 추종 펀드들의 수급 유입 속

동사의 주가 상승은 가파를 전망이다.

당사는 동사의 ‘재평가 여정 1단계’로 2026E P/B 배수 4.0배를 적용, 신규 적정주가 91만원을 제시한다.

이는 전통적 밸류에이션 기준, 피어 대비 동사의 ROE 이 익 창출 능력을 적절한 수준으로 반영할 뿐이다. 향후 동사 주가는 2026년 내 ‘재 평가 2단계‘ 과정에서 SOTP (Sum-of-the-Parts) 밸류에이션을 통해 ‘중장기 메 모리 확정계약 (LTA), 빅테크와의 전략적 파트너십’ 등 영업가치의 상승여력을 추가 반영 가능하다.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| AI GPU 수명 분석(2025.11.14) (0) | 2025.11.14 |

|---|---|

| 키옥시아, 분기 순이익 62% 급락… 그러나 3분기 사상 최대 매출 전망으로 ‘바닥 통과’ 신호(2025.11.14) (0) | 2025.11.14 |

| "내년 D램 가격 50% 상승…삼성·SK 수혜 지속"(2025.11.03) (0) | 2025.11.14 |

| 2026년 AI, 반도체 산업 전망 (김경민 연구위원 풀버전)(2025.11.11) (0) | 2025.11.13 |

| 데이터센터 시장이 2030년까지 1조 달러 규모에 달할 것(2025.11.12) (0) | 2025.11.12 |