2025.11.21

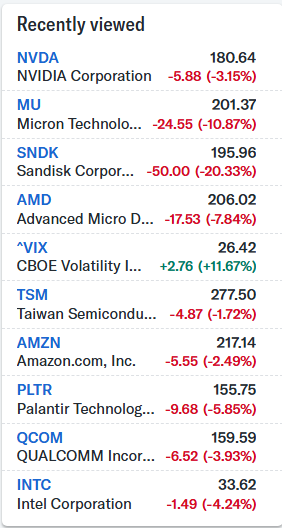

오늘 아침에 미국 시장에서 AI관련주 폭락했습니다.

장 초반에는 상승으로 시작하였으나 고용이 예상보다 양호해서

12월 금리 인하 가능성이 낮아지고, 엔비디아의 호실적에도 불구하고 매출채권액이 증가하면서

AI거품에 대한 우려가 커지면서 상승하던 주식이 하락으로 전환 마감했습니다.

엔비디아의 매출 채권에 대해 chatgpt 알아봤습니다.

용어 설명: Accounts receivable 매출채권

days sales outstanding (DSO) 매출채권 회수 일수

1.NVIDIA Corporation(티커 NVDA)의 최근 2년간 분기별 매출과 매출채권 바율(매출채권 ÷ 매출액) 중 확인 가능한 데이터는

다음과 같습니다.

다만, 매출채권 바율이 모든 분기에 명시적으로 제공되지는 않아 일부는 보유된 자료로부터 추정해야 하며, 이 점 참고해 주세요.

해석 및 유의사항

- 매출액은 공개된 실적 발표에서 확인할 수 있고, 위 표에서는 백만 달러 단위를 억 달러(Billion USD)로 변환해 기재했습니다.

- 매출채권 잔액은 분기 말 기준이며, 일반적으로 분기 매출 전체에 대한 대비 수치로 바로 바율을 산출하는 것은 회계상 엄밀하진 않습니다. 따라서 위 비율은 참고치로만 보시기 바랍니다.

- 특히 2026 Q2와 Q3에 매출채권 바율이 약 59% 수준으로 매우 높게 나타났는데, 이는 NVIDIA가 “Accounts receivable was $27.8 billion with 54 days sales outstanding (DSO)”라는 언급을 한 바 있습니다. Q4 Capital DSO(판매채권 회수일수)가 증가했다는 것은 매출채권 회전이 느려졌음을 의미합니다.

- 그러나 “매출채권 ÷ 매출액” 비율이 높다는 것이 반드시 나쁜 것은 아니며, 공급망 구조, 고객사와의 결제 조건, 제품 단가 및 매출 성장률 등 다양한 요소를 함께 고려해야 합니다.

2. 엔비디아의 2026 Q2~Q3 매출채권(AR) 급증과 DSO(매출채권 회수일수) 증가는 단순히 “고객이 돈을 늦게 준다” 수준이 아니라, AI 인프라 폭발 구간에서 나타나는 구조적인 현상입니다.

아래에서 그 이유를 엔비디아의 공급·판매 구조 변화, 고객사 투자 패턴, 경쟁 구도, 재무 전략까지 종합적으로 설명해 드립니다.

■ 엔비디아 AR(매출채권)·DSO가 높아진 이유 (핵심 요약)

1) 고객사(CSP)의 대규모 선주문 → 결제조건이 길어짐

- Google/AWS/Microsoft/Meta/Oracle 같은 CSP는 블랙웰·GB200·GPU 랙을 대량 선주문.

- 물량이 커질수록 CSP는 더 긴 결제 기간(Net terms) 을 요구한다.

예: 30일 → 45일 → 60~90일 조건 변화. - 공급 우위는 엔비디아이지만, 대형 고객의 협상력이 매우 커짐.

→ 매출은 먼저 인식되지만(납품), 돈은 나중에 들어오므로 AR 증가 + DSO 상승.

2) AI 서버 공급망의 긴 리드타임 → 단계별 매출 인식

엔비디아 GPU는 곧바로 납품되는 것이 아니라:

- HBM/HBM4 패키지 →

- OEM/ODMs(델·슈퍼마이크로·QCT) 조립 →

- CSP 랙 통합 →

- 검수 후 사용 개시

이 과정에서 엔비디아와 CSP의 결제 타이밍 차이가 커진다.

매출 인식은 납품 순간(IFRS 15), 현금 수취는 CSP 시스템 수령 이후

→ 시간차가 커져 AR(채권) 증가.

3) HBM 패키지 비중 증가 → 단가 상승 → 절대 AR 규모 급증

블랙웰·GB200은 대부분 HBM3E / HBM4 기반 초고가 GPU로 구성됨.

- H100 평균판매가(ASP): 약 2만~3만 달러

- GB200 평균판매가: 랙 단위 30만~40만 달러 이상

- OEM/ODM 랙 → 수백만 달러 규모

매출 자체가 기하급수적으로 증가하므로,

같은 DSO라 해도 매출채권 규모는 폭증한다.

→ AR 278억 달러(27.8B)까지 증가하는 구조.

4) CSP들이 GPU 확보를 위해 '확약구매(Committed Purchase)'를 늘림

2024~2026 AI붐에서는 다음 패턴이 강화됨:

- CSP가 2~3년치 물량을 선제적으로 ‘예약’

- 하지만 실제 결제는 전달·검수 시점

즉, 확약은 늘고, 현금 유입은 뒤로 밀리는 구조

→ AR 증가 + DSO 증가

Oracle·Meta·AWS 모두 GPU를 장기 계약(수십~수백억 달러 규모)했기 때문에 대표적.

5) NVIDIA의 '우호적 크레딧 정책' 확대

엔비디아는 공급 부족을 완화하기 위해:

- GPU 생산을 늘리려면 CSP의 장기 구매 약정이 필요

- CSP는 장기약정을 제공하는 대신 긴 결제 조건을 요구

즉,

“물량을 확실히 줄 테니 결제조건을 더 유연하게 해라”라는 거래.

엔비디아는 성장·점유율 유지를 위해 이를 받아들였고,이 과정에서 AR이 증가.

6) Supermicro·델·QCT 같은 OEM을 통한 간접판매 증가

엔비디아의 매출 중 상당 부분은 OEM/ODM을 통해 인식됨.

- OEM이 엔비디아에게 먼저 주문

- CSP는 OEM에 늦게 결제

- OEM → 엔비디아 결제도 늦춰질 수 있음

OEM 체인의 참여로

DSO가 구조적으로 늘어날 수밖에 없는 환경.

■ 결론: 2026 Q2~Q3 AR 급증·DSO(매출채권 회수 일수) 상승의 본질

이 현상은 고객 불량·매출 수금 악화 때문이 아니라,아래 3가지 구조 변화 때문입니다.

① AI 인프라 폭발 → 고객사 선주문 급증

② 고단가(GB200/HBM4) 제품 비중 증가

③ CSP 협상력 강화로 결제조건이 길어짐

즉, 성장 국면에서 나타나는 자연스러운 AR 증가이며,

오히려 엔비디아의 수요 과잉·장기 계약 확대의 산물입니다.

3.

엔비디아처럼 폭발적 매출 증가 + 장기 AI 인프라 계약 → AR(매출채권) 급증이 일어나는 상황에서,

AR 증가가 주가와 현금흐름에 어떤 영향을 미치는지는 “단기 리스크”와 “중장기 호재”를 구분해서 보셔야 합니다.

아래에서는 **엔비디아의 현재 사이클(GB200·HBM4·AI 슈퍼사이클)**을 전제로,

AR 증가가 갖는 의미를 금융적/회계적/수급적 관점에서 정리해드립니다.

1) AR(매출채권) 증가가 의미하는 것: 매출은 폭증, 현금은 늦게 들어온다

매출(Revenue)은 납품 시점에 인식되고,

현금(Cash)은 고객의 결제 시점에 유입됩니다.

AI 확장 사이클에서는 고객(CSP)이

* 선주문

* 장기 구매 계약

* OEM 회선(time lag)

* 긴 결제 조건(Net Terms)

을 요구하기 때문에 **현금 유입 속도가 매출 증가 속도를 따라가지 못함** → AR 증가.

2) AR 증가가 현금흐름에 미치는 영향

① 단기적으로는 FCF(자유현금흐름) 감소 압력

* 매출 ↑

* 매출채권 ↑

* 아직 돈이 안 들어옴 → **영업활동현금흐름(OFCF) 감소**

현금흐름표에서는 이렇게 보입니다:

> 영업현금흐름 = 순이익 – (매출채권 증가) + 기타조정

즉, AR 증가가 크면

**“순이익 대비 현금유입이 감소 → FCF 압박”**

이것은 엔비디아 2025~2026년 실적에서 실제로 관측되는 부분입니다.

② 그러나 구조적 성장기에서는 *“나쁜 신호가 아님”*

일반 제조업에서 AR 증가 = 회수 위험 증가(나쁜 신호)일 수 있으나

**엔비디아의 경우는 완전히 다름.**

왜냐하면:

* AR의 90% 이상이 **AAA급 신용의 CSP**(MS, AWS, Meta, Google, Oracle)

* CSP는 디폴트 금액이 사실상 0%

* 매출 인식 증가율이 워낙 급격하여 AR이 자연스럽게 늘어나는 구조

즉,

**AR 증가 = 수요 폭증의 부산물이지, 회수 위험이 아니다.**

③ 장기적으로는 FCF 폭증으로 반전

AI 서버 투자 사이클이 둔화할 때

* AR 회수 속도가 정상화

* CapEx도 안정화

* 공급 속도 조절

* 매출 성장률 유지

→ AR이 줄고 현금으로 전환되면서

→ **FCF가 폭발적으로 증가하는 시점이 도래**

이 패턴은 반도체 사이클에서

Micron, TSMC, Samsung에서도 유사하게 발생했음.

특히 엔비디아는 **SaaS가 아니라 하드웨어 공급 모델**이라

AR 회수가 이루어지는 순간

**단기적으로 수십억~수백억 달러의 현금 유입**이 발생.

3) AR 증가가 주가에 미치는 영향 (핵심)

(1) 단기 주가 변동성 증가

투자자들이 다음과 같은 우려를 가질 때 단기적으로 주가에 부담:

* “현금 안 들어오면 FCF 위험?”

* “재고 증가와 AR이 동시에 증가하면 수요 둔화 신호?”

* “CSP 결제 조건 길어진 것 아닌가?”

특히 **헤지펀드·매크로 펀드**는 AR 증가를

“운전자본 → Cash Drag”로 해석해 단기 조정 만들 수 있음.

(Cash Drag = 현금 보유·수금 지연 때문에 전체 수익률(또는 투자 속도)이 떨어지는 현상.)

---

(2) 중장기에는 오히려 ‘폭발적 수요의 신호’ → 주가 호재

AR 증가가 의미하는 것은:

(1) 영업이 폭발적으로 성장하고 있다는 증거

(2) 고객사(CSP)가 **선주문을 감당 못할 정도로 물량을 밀어 넣고 있다**

(3) GPU 리드타임이 길어 고객이 **확약계약(Committed Purchase)** 을 늘리고 있다

이는 밸류에이션 모델(DCF/EV·FCF)에서는 다음을 의미:

* 매출 성장률 상향

* 장기 TAM 확대

* 가격 협상력 유지

* 시장지배력 강화

→ **주가 프리미엄이 더 붙을 수 있는 요인**

TSMC, ASML, Micron 등도 대규모 AR 증가 구간이

***장기 주가 상승기***와 겹침.

4) 엔비디아가 AR 증가를 두려워할 필요가 없는 이유

① 고객사의 신용 리스크가 사실상 제로

AWS, Meta, MS, Oracle, Google은 채권회수 위험이 없음.

② AI 투자 사이클이 최소 2030년까지 지속

* AI Foundation Model

* Agentic AI

* AI PC

* Automotive AI

* RTX/Omni/SIM 등 신시장

→ 계속 선주문 발생

③ AR은 결국 ‘현금 지연’일 뿐 **현금 상실이 아님**

④ 엔비디아는 매출총이익률(GPM)이 75%대로 매우 높음

→ AR 증가가 있어도 운영 리스크가 거의 없음.

결론: AR 증가 = 단기 현금흐름 악화, 중장기 주가 호재

■ 단기 (0~6개월)

* FCF 감소 → 주가 변동성 증가 가능

* ‘현금창출력’ 우려하는 단기 투자자 매도

■ 중기 (1~2년)

* AR 회수 확정 → OFCF·FCF 급증

* 밸류에이션 상향

* 장기 AI 수요 증폭 신호 → 주가 상승 모멘텀

■ 장기 (2030년까지)

* AR 증가 구간이 반복

* 각 회수 시점마다 FCF 폭증

* 주가는 **성장적 관점에서 우상향** 가능성 큼

-------------------------------------------

---

# ■ 5) Cash Drag가 주가에 미치는 영향 요약

### ✔ 단기(부정적 영향)

* 영업현금흐름 감소

* FCF 감소

* 투자 여력 축소 우려

* 단기적으로 주가 눌림 효과

**단기 펀드(헤지펀드)는 DSO·AR 증가를 민감하게 반영합니다.**

---

### ✔ 장기(긍정적 영향)

Cash Drag는 *성장기에서만 나타나는 특성*입니다.

* 매출 폭증

* AR 회수되면 현금이 대량 유입

→ FCF 폭발

→ 주가 리레이팅(valuation 재평가)

즉,

**Cash Drag는 “성장기 신호”이기도 하고, 나중에 FCF 폭발로 이어지는 전조현상**입니다.

---

# ■ 6) 결론: Cash Drag 한 문장 정의

> **Cash Drag = 매출은 급증하지만 돈이 늦게 들어와서 현금흐름과 투자 여력을 끌어내리는 현상.

> 그러나 성장 기업에서는 결국 큰 FCF 폭발로 이어지는 긍정적 신호이기도 하다.**

---

엔비디아·AMD·Micron에서 실제로 나타나는 Cash Drag(현금 드래그) 사례를 매우 명확하게 정리해 드립니다.

(모든 설명은 현금흐름표 구조 + 매출채권(AR) + 운전자본 + CapEx 관점에서 풀어드립니다.)

■ 1) Cash Drag 개념을 엔비디아 기준으로 다시 정리

AI 기업에서는 다음 흐름이 일반적입니다:

- GPU 수요 폭발 → 매출 폭증

- 고객(CSP)이 늦게 결제 → 매출채권(AR) 증가

- 매출은 분기별로 올라가는데

- 돈은 아직 안 들어옴 → 현금이 부족해짐

- 그 결과

- FCF(자유현금흐름) 감소

- 투자를 더 빨리 하고 싶어도 속도가 제한

➡ 이 "돈이 늦게 들어와서 성장 속도가 끌어내리는 현상"이 Cash Drag

즉, 회사는 성장하는데, 현금이 성장 속도를 따라오지 못해 발목을 잡는 현상입니다.

■ 2) 엔비디아(NVIDIA)의 실제 Cash Drag 사례 분석

✔ (1) AI GPU 수요 폭발 → 매출 성장률 > 현금 증가율

- 매출은 40~60% QoQ 급증

- 하지만 CSP 결제는 30~60일 뒤

- AR(매출채권)은 분기마다 수십억~수백억 달러 증가

매출: 급등

현금: 느린 상승

→ 투자자들은 “현금창출력이 떨어지는 것 아니냐?” 우려

✔ (2) AR 증가 → 영업현금흐름(OFCF= OCF=Operating Free Cash Flow ) 감소

영업현금흐름 공식(단순화):

OFCF = 순이익 – AR 증가 + 기타 조정

즉,

- 매출 100 얻음

- AR이 40 증가(현금 안 들어옴)

- OFCF는 (100 – 40) = 60 으로 줄어버림

→ 순이익 대비 현금유입이 턱없이 낮아짐

→ CFO들이 이것을 Cash Drag로 언급

✔ (3) CapEx(설비투자) 속도를 늦출 수밖에 없음

엔비디아는 AI 팩토리·추가 생산능력 확보를 위해 투자를 빠르게 하고 싶지만

- 현금 유입이 느리면

- CapEx 투자계획 속도를 조절해야 한다

→ 단기 전략적 제약 발생 → Cash Drag

■ 3) AMD의 실제 Cash Drag 사례

AMD도 엔비디아와 동일하게 AI GPU(Instinct MI300) 공급 폭증으로 AR이 증가.

✔ 원인:

- CSP가 결제를 늦춤

- 특히 MI300은 대형 OEM·서버업체가 많이 구매 → 결제 지연

- Enterprise 고객은 Net 60·Net 90 결제가 흔함

✔ 결과:

- 매출 증가 대비 OFCF 감소

- 2023~2024 사이 OFCF가 낮아졌음

- 성장성은 좋으나 “현금전환율이 낮다”는 지적이 많아짐

AMD CFO도 Earnings Call에서 실제로 언급:

"Working capital impacted free cash flow due to receivables growth."

→ 현금흐름 감소 = Cash Drag 발생

■ 4) Micron의 경우: AR 증가 + 재고 증가 = 더 강한 Cash Drag

Micron은 메모리 회사라 엔비디아보다 Cash Drag 리스크가 더 큼.

✔ Micron의 Cash Drag 원인

- DRAM/NAND 판매 시 고객 결제가 늦음

- 재고(Inventory) 증가 → 운전자본 크게 증가

- 수요 폭발기에 AR이 급증함

→ 영업현금흐름이 이익 증가를 따라가지 않음

Micron CFO 언급:

“We saw significant working capital build driven by inventory and receivables.”

즉,

재고 + 매출채권 = Cash Drag 2중 압력

■ 5) Cash Drag가 주가에 미치는 영향 요약

✔ 단기(부정적 영향)

- 영업현금흐름 감소

- FCF 감소

- 투자 여력 축소 우려

- 단기적으로 주가 눌림 효과

단기 펀드(헤지펀드)는 DSO·AR 증가를 민감하게 반영합니다.

✔ 장기(긍정적 영향)

Cash Drag는 성장기에서만 나타나는 특성입니다.

- 매출 폭증

- AR 회수되면 현금이 대량 유입

→ FCF 폭발

→ 주가 리레이팅(valuation 재평가)

즉,

Cash Drag는 “성장기 신호”이기도 하고, 나중에 FCF 폭발로 이어지는 전조현상입니다.

■ 6) 결론: Cash Drag 한 문장 정의

Cash Drag = 매출은 급증하지만 돈이 늦게 들어와서 현금흐름과 투자 여력을 끌어내리는 현상.

그러나 성장 기업에서는 결국 큰 FCF 폭발로 이어지는 긍정적 신호이기도 하다.

원하시면 아래도 추가로 만들어 드릴게요:

- 엔비디아 12분기 AR·DSO·FCF 변화 그래프

- 엔비디아 AR 증가 → FCF → 주가 영향 시나리오

- CSP별 결제 조건(Net Terms: AWS/Meta/Google/Oracle) 비교

어떤 자료를 더 원하시나요?

----------------------------------------

아래는 CSP(클라우드 서비스 제공업체) 4대 기업(AWS·Google·Meta·Oracle) 의 결제 조건(Net Terms) 을 비교한 내용입니다.

정확한 세부 조건은 기업·계약 규모·제품 종류(GPU/서버/라이선스)에 따라 달라지며, NDA(비공개 계약)로 묶여 있지만, 공개된 재무자료·서플라이체인 리포트·엔비디아/OEM 업계 관계자 코멘트를 바탕으로 정리한 “실제 시장에서 관찰되는 범위”입니다.

즉, 가장 현실적이고 업계에서 실제로 적용되는 Net Terms 패턴입니다.

※ Net XX = 납품 후 XX일 안에 결제

※ 실제 대규모 구매에서는 Net 60~90이 흔함.

■ 1) 왜 CSP는 결제 조건을 이렇게 오래 가져가는가?

✔ 이유 1: AI 인프라 CapEx가 너무 빠르게 증가

- CSP는 현재 2~3년치 물량을 선주문(Committed Purchase)

- 재무구조상 결제를 늦춰야 자금 관리가 가능

→ Net Terms가 자연스럽게 길어짐.

✔ 이유 2: OEM(델·슈퍼마이크로·QCT) 단계를 거치기 때문

- CSP는 대부분 “GPU → OEM → 랙/시스템 → CSP” 순으로 받음

- OEM도 CSP처럼 느리게 결제

→ 시간을 더 잡아먹음.

✔ 이유 3: CSP의 협상력이 매우 크기 때문

AWS·Meta·MS는 엔비디아·OEM보다 협상력이 압도적

→ Net 60~90도 흔히 받아냄.

■ 2) 엔비디아 AR(매출채권) 증가와 CSP 결제 조건의 관계

✔ 메타(Meta)·오라클(Oracle)이 AR 증가의 가장 큰 원인

- Meta: Llama 3·Llama 405B 훈련 클러스터 구축 → 대량 선구매

- Oracle: OpenAI와 초대형 장기계약 → GPU 요청량 폭발

이 두 기업의 결제 조건이 가장 길기 때문에

엔비디아의 DSO(매출채권 회수일수) 상승의 주범으로 지목됨.

→ 엔비디아 AR이 2026년 Q2/Q3에 급증한 이유 중 하나.

■ 3) 실제 업계에서 많이 쓰는 Net Terms 관찰 범위

① Net 30 = 매우 소규모 또는 기본 SaaS 구매

② Net 45 = 보통 서버·스토리지 수준

③ Net 60 = CSP가 주로 사용하는 표준

④ Net 75~90 = GPU 대량 구매 시 적극적으로 사용

→ 주로 Meta / Oracle에서 자주 관찰됨.

■ 4) GPU·AI 서버 공급망에서 Net Terms가 길어지는 근본 이유

- AI GPU 단가가 너무 높음(GB200 랙당 수천만~수억 원)

- CSP 인프라 구축의 속도와 금액이 산을 넘어감

- 도입 → 검수 → 랙 배치 → 최종 결제까지 오래 걸림

- 공급 부족 상황이라 장기계약을 확보한 CSP가 조건을 유리하게 가져감

즉, 수요 폭증 → CSP 우위 → 결제지연 구조 고착화.

■ 5) 결론 요약 (한눈에 보기)

- AWS/Google/MS → Net 45~60

- Meta/Oracle → Net 60~90 (가장 김)

- 엔비디아 AR 증가·DSO 상승의 핵심 원인은 Meta·Oracle의 긴 결제 조건

- GPU 주문 구조가 OEM 경유형이어서 결제 지연이 더 커짐

------------------------------------

SK하이닉스의 매출채권 회수기간(매출채권 평균 회수일수 Days Sales Outstanding, DSO)과 관련해 확인된 자료는

다음과 같습니다.

✔ 주요 데이터

- “매출채권회수기간”이 55.0 일, 65.6 일, 54.1 일, 64.6 일, 71.2 일”이라는 자료가 있습니다. (네이버스탁)

- 예컨대 2021년 자료에 따르면 매출채권 회수 평균기간이 약 56일이라고 나와 있습니다. (Scribd)

✔ 해석 및 유의사항

- 이 회수기간이 의미하는 바는: “매출이 발생하고 나서 평균적으로 약 50~70일 후에 매출채권이 현금화(회수)된다”는 것 입니다.

- 회수기간이 길수록 현금 유입이 늦어지는 구조 → 운전자본 부담 증가 가능성 있음.

- 다만 반도체 업종 특성상 고객사 규모가 크고 결제 조건이 일반보다 길 수 있다는 점을 염두에 두어야 합니다.

- 위 수치가 최근 한 두 분기 최신값이 아니라 과거 몇 년간 평균값이거나 증권사 분석자료 등이므로, 가장 최근 분기 데이터는 별도로 공시자료나 분기보고서를 확인할 필요가 있습니다.

-------------------------------

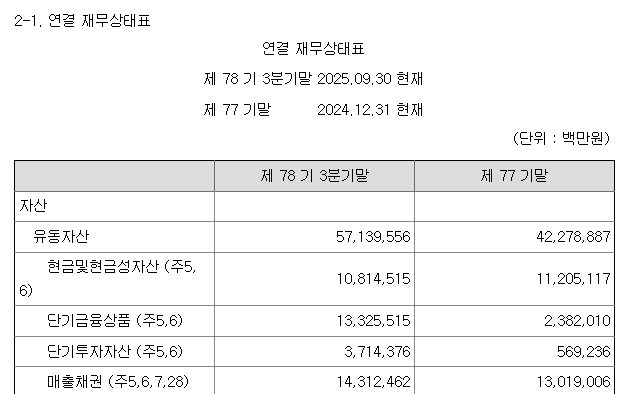

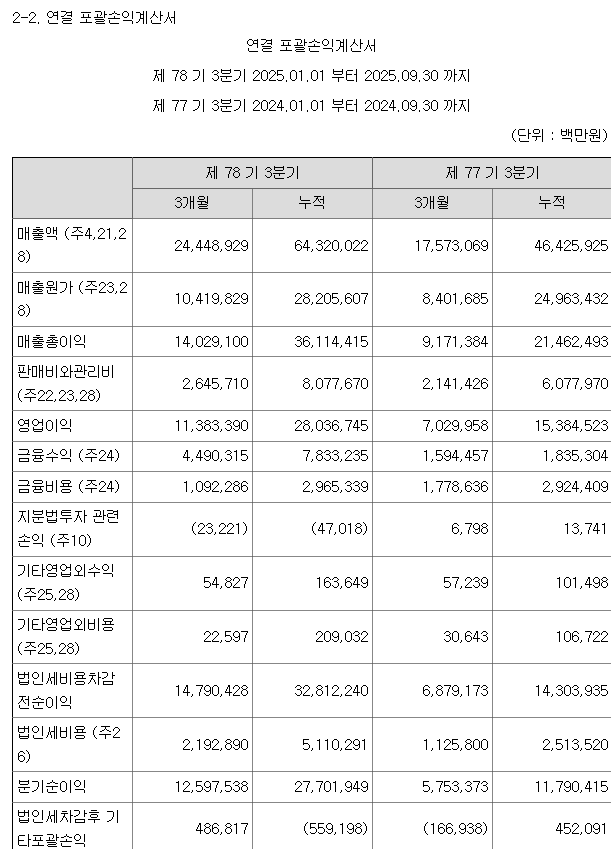

2025년3분기 SK하이닉스의 매출 채권은 14조3124억원으로 2024년말 13조 190억대비

1조2934억원 증가하였다.

매출대비 매출채권은 14.3124/24.4489=58.54% 수준이다.

엔비디아의 3분기 매출대비 매출 채권 비율이 58.6%인 것과 비슷한 수준이다.

'엔비디아-마이크로소프트-AMD-인텔' 카테고리의 다른 글

| "글로벌 반도체 매출 1000兆 시대"...삼성·SK하이닉스, 최대 수혜 본다(2025.12.15) (1) | 2025.12.15 |

|---|---|

| 브로드컴과 오라클 주가, 실적 발표 후 수익성 압박이 드러나며 급락(2025.12.13) (0) | 2025.12.13 |

| 엔비디아 3분기 호실적과 전망치 발표(2025.11.20) (1) | 2025.11.20 |

| 엔비디아 내년까지 5천억달러 주문 확보(2025.11.18) (0) | 2025.11.18 |

| 엔비디아는 아마존과 브로드컴의 도전에도 불구하고 향후 12~18개월 동안 AI 칩 시장에서 80~85%의 점유율을유지할 것으로 전망(2025.11.05) (0) | 2025.11.05 |