2025.11.26

IT 시장조사 업체 카운터포인트리서치도 이달 메모리 모듈 가격이 내년 2분기까지 50% 더 오를 것이라고 내다봤다.

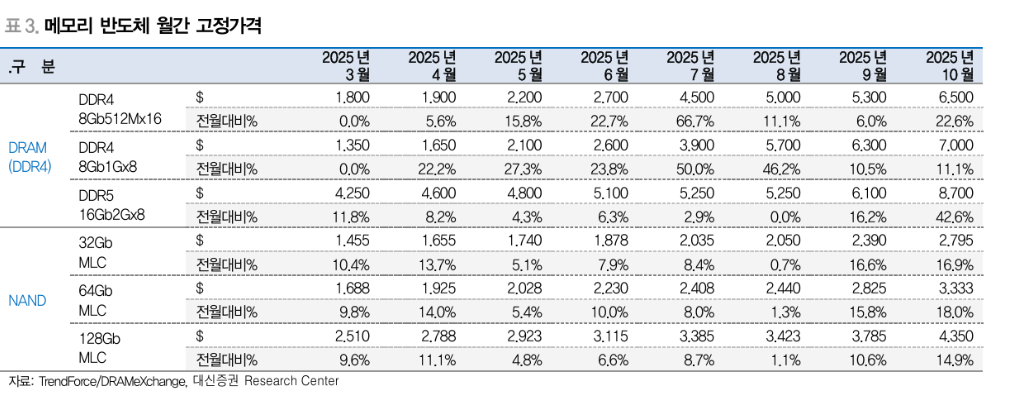

DDR5 계약 협상에서 전분기 대비 20% 이상의 가격 인상이 나타나고 있고, 일부 모바일 DRAM 계약에서는

전분기 대비 거의 40%에 육박하는 가격 상승이 나타나는 등 강한 가격 환경이 뒷받침하고 있기 때문이다.

UBS는 이어서 다음과 같이 덧붙였다.

“종합해보면, 우리는 이번 메모리 사이클이 과거보다 훨씬 더 오래 지속될 것이라는 기존의 견해를 다시 강조한다.

트렌드포스에 따르면 2025년 3분기 전 세계 DRAM 매출이 414억 달러를 기록했다.

전 분기 대비 30.9% 증가한 수치다.

글로벌 DRAM 매출, 2025년 3분기 전분기 대비 30.9% 급증(2025.11.28)

4분기 전망: 재고 고갈 + 가격 폭등으로 계약가격 45~55% 인상 전망이다.

-----------------------------

2025.11.28

PC업계 "AI 수요 폭증, 내년 메모리 부족 심각"

[아이뉴스24 박지은 기자] 델·HP·레노버 등 글로벌 PC 업체들이 내년에 심각한 메모리 공급 부족에 직면할 수 있다고 우려하고 있다. 28일 대만 경제매체 연합보에 따르면, 델은 AI용 고대역폭 초

v.daum.net

대만의 메모리·스토리지 전문 제조업체 ADATA는 연합보에 “지난 20년 중 최악의 메모리 부족 시기가 오고 있다"며

"최근 고객 주문 물량의 30%만 실제 공급이 가능한 상황이며, 돈이 있어도 물량을 구하기 어렵다"고 했다.

--------------------------

Micron (MU) PT Lifted to $275 as UBS Highlights Tight Memory Supply

Micron Technology(MU)는 월가에서 반드시 주목해야 할 핵심 AI 관련 주식 가운데 하나로 꼽힌다. UBS는 11월 20일 이 회사의 투자의견을 ‘매수(Buy)’로 유지하면서, 목표주가를 기존 245달러에서 275달러로 상향했다.

UBS가 낙관적인 전망을 유지하는 이유는 탄탄한 DRAM 수익성, 2026년까지 가득 찬 HBM 주문, 그리고 1분기 실적 개선 가능성 때문이다.

UBS에 따르면, 마이크론의 고대역폭메모리(HBM)는 2026년 말까지 이미 전량 주문이 꽉 찬 상태다. 이는 시장 상황이 극도로 타이트하다는 사실을 보여주며, UBS가 최근 실시한 업계 체크 결과와도 정확히 일치한다.

UBS는 다음과 같이 설명했다.

“마이크론은 조만간 실적 발표를 앞두고 ‘조용한 기간(quiet period)’에 들어가게 되는데, 그 직전 회사 측이 비즈니스 상황에 대해 추가적인 설명을 제공했다.

그 내용은 우리가 최근 파악한 업계 상황과 거의 완전히 일치하며, 다만 11월 마감 1분기 실적을 앞서 긍정적으로 예고(pre-announce)한 것은 아니었다.

마이크론은 공급 부족이 이어지는 기간에 대한 전망을 3개월 전보다 더 길게 잡고 있으며,

이제는 2026년 말(CYE2026)까지 HBM 공급이 완전 매진(fully booked)된 상태라고 밝혔다.”

“공급이 이처럼 극도로 타이트한 상황에서, 그리고 우리가 최근 확인한 업계 체크와도 일치하게,

기존 DRAM의 수익성이 앞으로 더 강하게 강화될 것으로 본다.

그 결과 2026년 초에는 DDR의 총이익률이 HBM을 처음으로 넘어설 것으로 예상한다. 다만 마이크론은 생산능력(capacity) 제약으로 인해 최근 몇 분기와 비교하면 HBM 매출 증가 속도가 다소 완만해질 것으로(우리는 그렇게 본다) 보인다.”

마이크론이 실적을 ‘프리 어나운스’(사전 발표)하지는 않았지만, UBS는 회사가 가이던스보다 더 좋은 실적 흐름을 보여주고 있다고 판단했다.

이는 DDR5 계약 협상에서 전분기 대비 20% 이상의 가격 인상이 나타나고 있고, 일부 모바일 DRAM 계약에서는

전분기 대비 거의 40%에 육박하는 가격 상승이 나타나는 등 강한 가격 환경이 뒷받침하고 있기 때문이다.

UBS는 이어서 다음과 같이 덧붙였다.

“종합해보면, 우리는 이번 메모리 사이클이 과거보다 훨씬 더 오래 지속될 것이라는 기존의 견해를 다시 강조한다.

업계 전반에서 2027년 말까지 추가되는 대부분(혹은 전부)의 생산능력이 HBM에 집중될 가능성이 높기 때문에,

HBM이 사실상 기존 메모리 시장을 ‘잠식(crowd out)’하는 구조가 형성될 것이기 때문이다.”

Micron Technology(MU)는 데이터센터, 모바일 기기, 다양한 산업용 제품에 사용되는 메모리·스토리지 솔루션을 개발·판매하는 글로벌 기업이다.

-------------------

2025.11.26

마이크론(Micron, NASDAQ: MU)은 새로운 ‘월가 최고가(Street-high)’ 수준의 목표주가를 받았다. 모건스탠리가 최신 리서치 노트에서 마이크론의 목표주가를 기존 325달러에서 338달러로 상향하고, 비중확대(Overweight) 의견을 유지한 것이다.

모건스탠리의 조지프 무어(Joseph Moore) 애널리스트는 이번 상향 배경으로 빠듯한 메모리 공급,

특히 AI 서버에 사용되는 DDR5 DRAM의 뚜렷한 공급 부족, 그리고 급등하는 가격 환경을 핵심 요인으로 꼽았다.

무어(Moore) 애널리스트는 2026년 마이크론의 실적 전망을 상향 조정했으며, 메모리 가격이 계속 오르면

추가적인 전망 상향도 있을 것이라고 밝혔다(TipRanks 보도).

모건스탠리는 새로운 338달러 목표주가가 당시 주가 대비 약 51%의 상승 여력을 의미한다고 설명했다.

이 리서치 노트가 공개된 직후, 마이크론 주가는 장 초반 약 8% 급등하는 모습을 보였다.

어는 또 마이크론을 **‘톱 픽(Top Pick)’**으로 선정하며, DDR5 공급 제약이 향후 실적의 핵심 촉매가 될 것이라고 강조했다.

투자자들은 향후 재고 흐름, 가격 상승 모멘텀, 마진 회복 속도를 주목하며 실적 개선의 확실한 신호가 나타나는지 지켜볼 것이라고 덧붙였다.

-----------------------

Micron’s Monster 161% YTD Rally Isn’t a Reason to Sell

마이크론(MU)의 올해 들어 161%에 달하는 폭등은 이제 차익을 실현해야 하는 시점처럼 보일 수도 있다. 하지만 AI 중심의 수요 증가와 탄탄한 실적 성장 잠재력을 고려하면, MU 주가의 상승 랠리는 아직 끝나지 않은 것으로 보인다.

회사는 AI를 뒷받침하는 데이터센터 인프라가 빠르게 확충되면서, 메모리와 스토리지 제품에 대한 폭발적 수요 증가의 수혜를 직접적으로 받고 있다.

이러한 수요가 가속화되고 AI 인프라 투자가 더 확대될수록, 마이크론의 실적 전망은 꾸준히 강화되고 있으며, 이로 인해 현재의 기업가치는 주가 차트만 보고 느껴지는 것보다 훨씬 합리적인 수준이라는 평가가 가능하다.

게다가 공급 환경은 여전히 빡빡한 상태이고, 수요는 매우 견고하게 유지되고 있다. 이는 전반적인 메모리 제품 가격이 높은 수준을 지속하기에 최적의 조합이다. 이러한 강한 가격 흐름은 마진 개선과 이익 증가로 이어지며, 결국 주가 상승을 더 뒷받침하는 요인이 될 것이다.

AI 수요 강세가 마이크론의 실적을 끌어올릴 전망

마이크론은 데이터센터, PC, 모바일 시장 전반에서 고급 메모리 제품에 대한 수요 증가의 직접적인 수혜를 받을 가능성이 높다.

특히 데이터센터 분야에서의 수요가 매우 강하며, HBM(고대역폭메모리), 대용량 DIMM, LP 서버 DRAM과 같은 고부가가치 제품들이 회사의 성장을 주도하고 있다.

또한 마이크론의 데이터센터 SSD 사업은 2025 회계연도에 사상 최대 매출과 시장 점유율을 기록했으며, AI 워크로드가 더 빠르고 더 큰 스토리지 솔루션을 요구함에 따라 이러한 강세는 2026년까지 이어질 것으로 회사는 전망하고 있다.

업계 전반의 공급이 부족하고 DRAM 시장에서 강한 가격 흐름이 나타나고 있는 점은 수익성 개선에 도움이 될 것이며, NAND 시장 환경도 이전보다 우호적으로 바뀌면서 마진 회복을 더욱 뒷받침할 것으로 보인다.

앞으로를 보면, AI 서버의 성장이 가장 큰 추동력으로 자리 잡고 있다. 이 분야의 수요 증가 속도는 매우 가파르다. 여기 더해, 마이크론은 전통적 엔터프라이즈 서버 수요의 반등에서도 추가적인 수혜를 얻게 될 것이다.

AI와 전통 서버 양측에서 증가하는 수요는 앞으로도 마이크론의 DRAM 매출을 지속적으로 뒷받침할 것으로 예상된다.

HBM은 여전히 마이크론의 가장 중요한 성장 동력이다. 마이크론은 차세대 HBM4 양산을 확대함에 따라 앞으로 몇 분기 동안 HBM 시장 점유율이 확대될 것으로 예상된다.

회사는 이미 업계 최고 수준의 대역폭을 제공하는 HBM4 샘플을 고객사에 출하했으며, 더 높은 마진이 기대되는 맞춤형 HBM4E 제품도 준비 중이다.

마이크론의 HBM 고객사는 현재 6개 주요 업체로 확대되었고, 2026년 공급될 대부분의 HBM3E 물량은 이미 가격 계약이 체결된 상태다. HBM4 공급에 대한 협의도 진행 중이며, 조만간 마무리될 전망이다.

HBM 외에도, 서버급 LPDDR5는 분기 대비 50% 이상 성장하며 사상 최대 매출을 기록했다. 이는 AI 관련 메모리 수요가 특정 제품군을 넘어 전반적으로 확대되고 있음을 보여준다.

스토리지 측면에서도, AI 추론 워크로드가 데이터센터를 고성능 NAND로 빠르게 이동시키고 있다. 마이크론은 최신 제품군을 기반으로 시장 점유율을 확대하고 있으며,

HDD 공급 부족이 NAND 채택을 더 늘릴 것으로 예상되는 만큼 단기 전망은 마이크론에 매우 우호적이다.

소비자 시장도 이제 마이크론의 추가 성장 동력으로 자리 잡고 있다. PC 시장에서는 윈도우 10 지원 종료와 AI 기능이 포함된 PC의 확산 덕분에 수요가 개선되고 있다. 모바일에서도 AI 기능을 지원하는 스마트폰이 증가하면서, 기기당 DRAM 탑재량이 늘어나고 있어 안정적인 성장 기반이 마련되고 있다.

종합적으로 보면, 마이크론은 2026 회계연도에 사상 최대 매출과 순이익을 기록할 수 있는 위치에 올라 있다. AI가 거의 모든 주요 수요처에서 메모리 사용을 가속화하고 있고, 마이크론이 기술 리더십과 공급 계약을 안정적으로 수행하고 있는 만큼 주가는 더 높아질 가능성이 있다.

MU 주식은 AI 시대에 매력적인 선택

마이크론 주가가 올해 들어 폭발적으로 상승했다고 해서 매도해야 할 이유는 아니다. 이는 회사의 견고한 펀더멘털과 강력한 수요 환경을 반영한 결과다.

AI가 고급 DRAM, HBM, 고성능 스토리지에 대한 전례 없는 수요를 만들어내고 있는 만큼, 마이크론은 견고한 성장세를 이어갈 가능성이 높다.

업계 공급 부족, 개선되는 가격 환경, 그리고 HBM4 같은 차세대 제품군에서의 기술 리더십은 마이크론이 앞으로도 마진 확대와 이익 성장을 지속할 수 있는 튼튼한 기반을 제공한다.

앞으로의 실적 기준으로 약 12.5배 수준의 PER에서 거래되고 있는 마이크론은, 큰 폭의 성장세가 예상되는 기업이라는 점을 감안하면 저평가된 편으로 보인다.

애널리스트들은 마이크론의 2026 회계연도 주당순이익(EPS)이 115% 이상 증가할 것으로 예상하고 있어, 현재의 주가 랠리 역시 지속될 가능성이 크다는 평가가 나온다.

전문가들은 MU 주식에 대해 매우 긍정적인 시각을 유지하고 있으며, **컨센서스는 ‘강력 매수(Strong Buy)’**로 형성돼 있다.

------------------------

2025.11.26

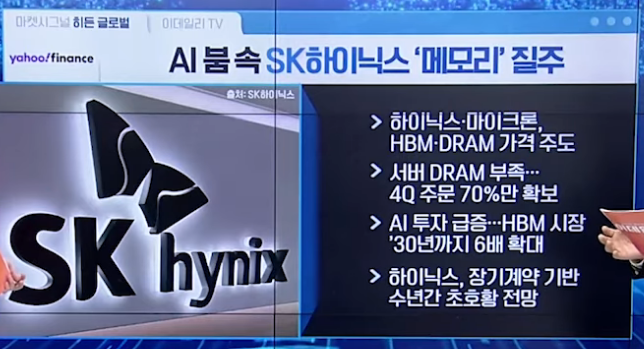

🚀 [히든글로벌] AI 붐 속 SK하이닉스 ‘메모리’ 질주 | Market Signal (20251126)

다음은 34초경:

서버 디램 부족으로 4분기 주문의 70%만 공급.

AI투자 급증으로 HBM시장 2030년까지 6배 확대.

하이닉스 장기계약 기반으로 수년간 초호황 전망.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| SK하이닉스, 범용 D램 생산량 확대 ‘총력’… 남는 공간 쥐어짠다(2025.11.28) (0) | 2025.11.28 |

|---|---|

| “누가 이기든 하이닉스의 승리”…구글에도 HBM 최대공급자 등극(2025.11.28) (0) | 2025.11.28 |

| GSI Technology, Inc. (NASDAQ: GSIT) (0) | 2025.11.25 |

| SK하이닉스 목표가 83만원으로 상향-씨티(2025.11.25) (0) | 2025.11.25 |

| 자율 에이전트(Autonomous Agent)(2025.11.24) (0) | 2025.11.24 |