2026.01.15

2026년 D램 가격은 전년대비 87% 상승, 낸드 가격도 전년대비 57% 상승이 예상되어

2026년 메모리 반도체 영업이익은 전년대비 324% 증가한 133조원으로 예상된다.

■ 메모리 반도체, 피지컬 AI 전략 자산으로 부상

KB증권은 삼성전자 목표주가 200,000원, Buy를 유지하며 반도체 최선호주로 제시한다.

이는 1분기 현재 주요 고객사의 D램 수요 충족률은 60%, 서버 D램의 경우 50% 수준에 그쳐 4분기 대비 공급부족 현상이

오히려 심화되고 있어 향후 메모리 가격 상승에 따른 탄력적인 실적 개선을 기대해 볼 수 있기 때문이다.

또한 AI 추론 서비스 확대와 클라우드 업체들의 AI 응용 서비스 확산 등으로 서버 데이터 처리량이 큰 폭 증가하며 HBM, 서버 D램, eSSD 수요도 동시에 급증하고 있다.

특히 휴머노이드 로봇, 자율주행 등 피지컬 AI는 엣지 (edge)단에서 추론을 수행하는 온디바이스 (On-device) AI 성격이 강해 고대역폭 및 저전력 메모리인 HBM, LPDDR5X, GDDR7 등 고부가 메모리 비중이 급증하며 향후 메모리 반도체는 피지컬 AI 상용화를 준비하는 빅테크 입장에서 전략 자산으로 급부상할 전망이다.

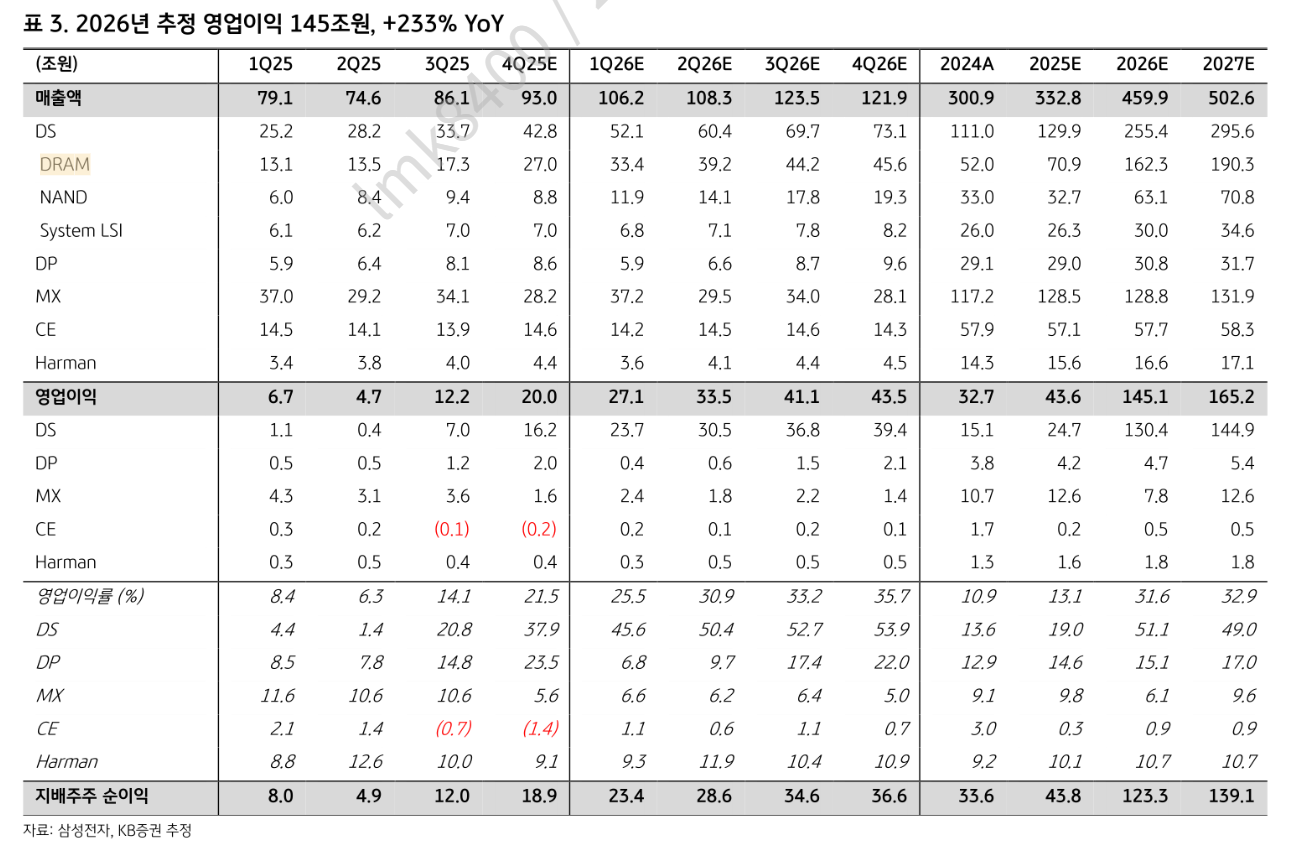

■ 2026년 메모리 영업이익 133조원, 전년비 +4배

삼성전자 1분기 영업이익은 전년대비 +4배 증가 (+305% YoY)한 27조원으로 예상되고,

2분기 영업이익은 전년대비 +7배 증가한 34조원 (+617% YoY)으로 상반기 어닝 서프라이즈가 전망되어

분기 영업이익 저점은 2025년 4분기 (20조원)에 확인한 것으로 평가된다.

특히 2026년 D램 가격은 전년대비 87% 상승, 낸드 가격도 전년대비 57% 상승이 예상되어

2026년 메모리 반도체 영업이익은 전년대비 324% 증가한 133조원으로 예상된다.

■ HBM4 선두권 진입 기대, HBM 점유율 +2배

2026년 삼성전자 영업이익은 전년대비 +3배 증가 (+233% YoY)한 145조원으로 추정된다.

이는 올해 D램, 낸드 가격이 전년대비 각각 +87%, +57% 증가할 것으로 예상되기 때문이다.

한편 3월부터 엔비디아로 본격 출하가 전망되는 삼성 HBM4는 1c D램 공정과 자체 파운드리 기술을 활용해 업계 최고 성능을 구현할 것으로 예상되어 엔비디아의 고성능 루빈 제품 공급에서 우위를 점할 것으로 전망되어 HBM4 점유율은 선두권 진입이 기대된다.

이에 따라 2026년 삼성전자 HBM 출하량은 전년대비 +3배 증가한 112억Gb,

HBM 점유율은 2025년 16%에서 2026년 35%로 +2배 확대가 예상된다.

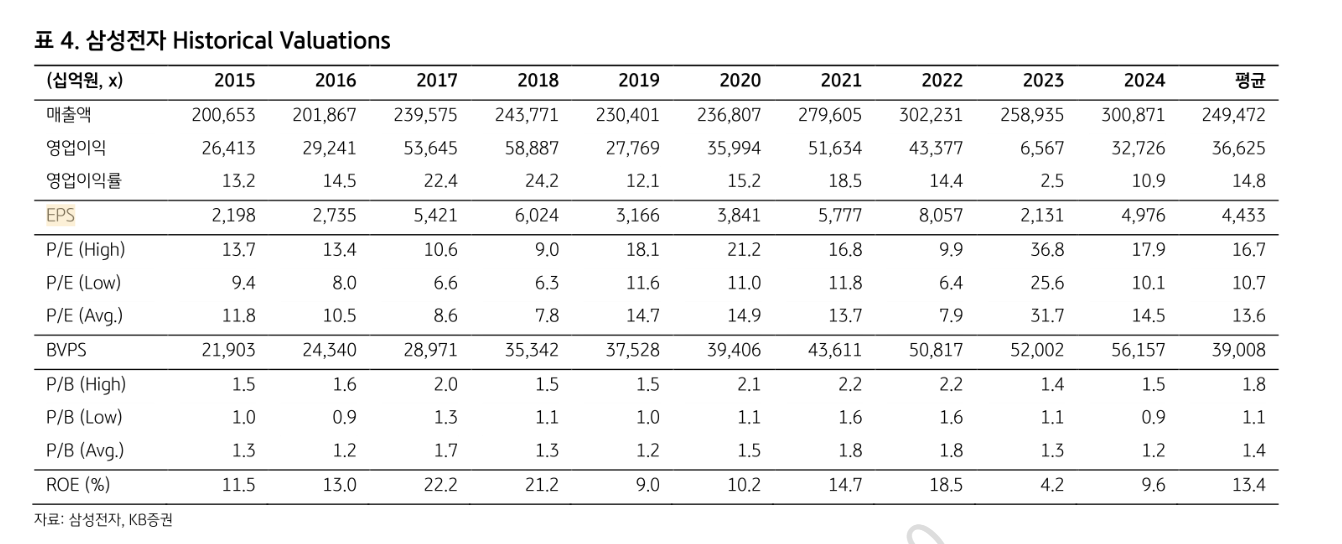

현재 삼성전자 주가는 26년 PER 7.7배, PBR 1.8배로, 전 세계 D램 업체 중에서 가장 싼 밸류에이션을 기록하고 있어

향후 주가의 상승 여력은 가장 높을 전망이다.

------------------------

2026.01.13

반도체 주가, 이제 30% 도달! 피지컬·엣지AI 단계 오지도 않았다ㅣ이세철 씨티그룹 리서치부문 전무ㅣ#반도체 #삼성전자 #SK하이닉스

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 'AI칩 속도전' SK하이닉스, 용인 클러스터 가동 석달 당긴다(2026.01.15) (0) | 2026.01.15 |

|---|---|

| 샌디스크도 이정도인데? … 삼성전자·SK하이닉스는?(2026.01.15) (0) | 2026.01.15 |

| SK하이닉스 , 목표주가를 112만원으로상향-하나증권(2026.01.14) (0) | 2026.01.14 |

| 데이터 수요 폭증,가격 상승은 어쩔 수없다(2026.01.13) (0) | 2026.01.13 |

| CES2026에서 3가지 긍정적 변화를 확인-대신증권(2026.01.13) (1) | 2026.01.13 |