2022.08.17

주식수: 28,600,000주

분석:8월16일 종가 14,550원, 시가총액 4161억원.

2022년 예상 순이익 421억대비 PER는 9.88배.

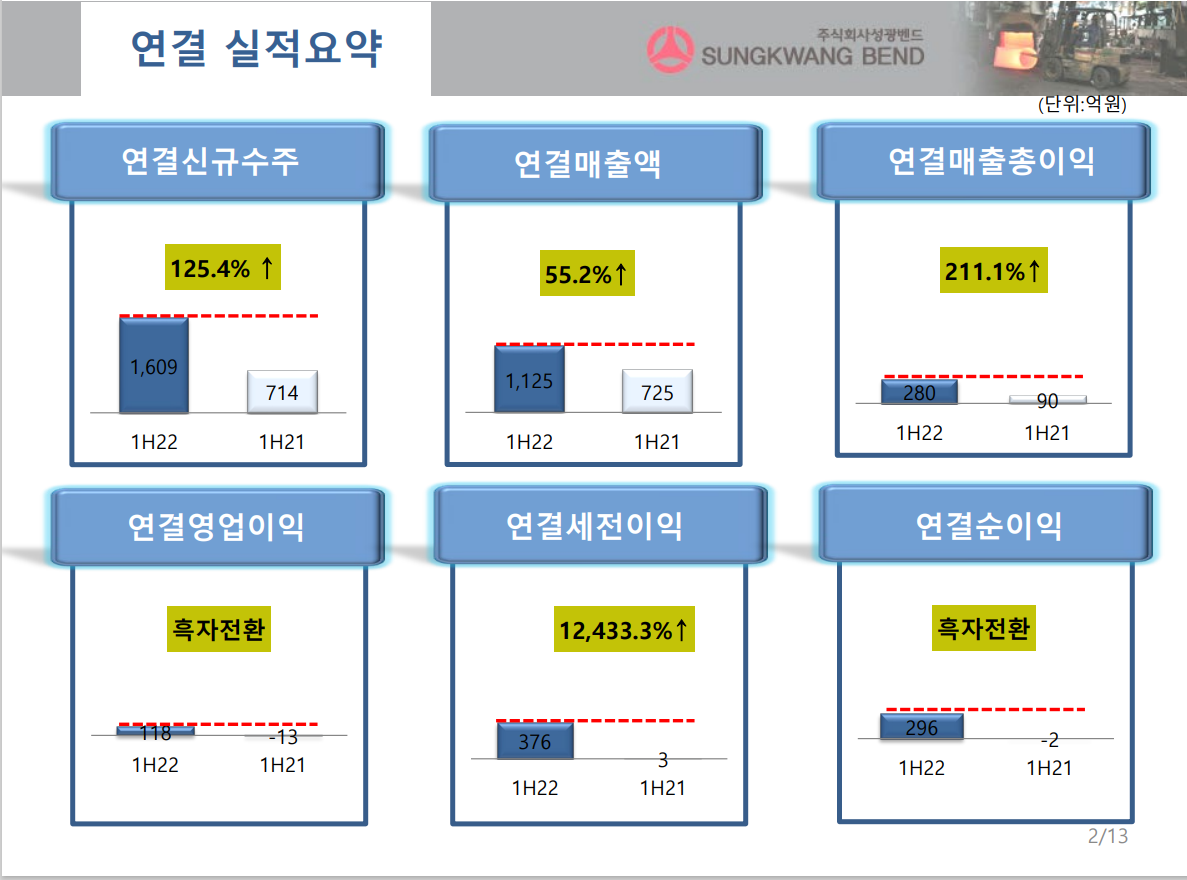

2022년1분기 매출 453억 ,영업이익 30억, 영업이익률 6.6%.

2022년2분기 매출 671억 ,영업이익 87억, 영업이익률 12.96%.

(이전 호황기인 2007년처럼 석유화학 공장 증설과 조선 수주 증가등의 영향으로

공급자 우위의 입장에서 지속적인 판매단가를 인상하고 있음.)

영업이익률은 이전 호황기인 2007년 27.4%(영업익/매출액=709억/2581억),

2008년 32%( 840억/2619억)까지 상승했었다.

현재 분기당 수주 금액이 800억원(연결 기준)으로 연매출 3200억과 이전 호황기 영업이익률 32%를 대입하면

향후 연간 영업이익은 1024억원, 순이익 768억(주당순이익 2685원)까지 달성 가능할 것.

PER 11배 적용하면 시총 8448억, 주가 29,500원까지 상승 가능.

3분기와 4분기 수주 금액을 보고 목표 주가를 상향할 것.

---------------------------------------------------------

2022.08.17 메리츠증권 보고서

analysis.downpdf (hankyung.com)

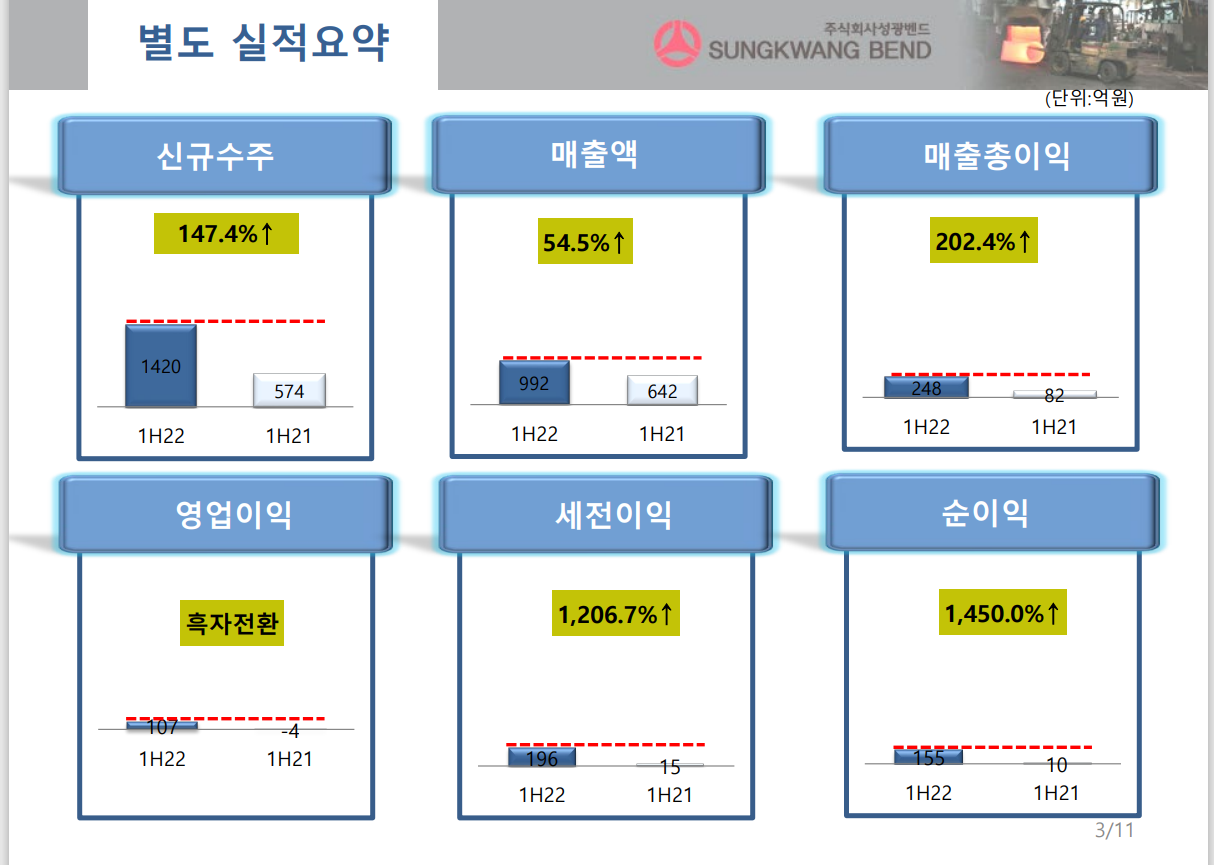

별도 기준

2분기 수주액 709억원, 영업이익률 +13.1%

연결회사인 화진피에프의 수주액을 포함하면, 2022년 예상 수주액 2,930억원(+61% YoY),

2023년 예상 수주액 3,222억원

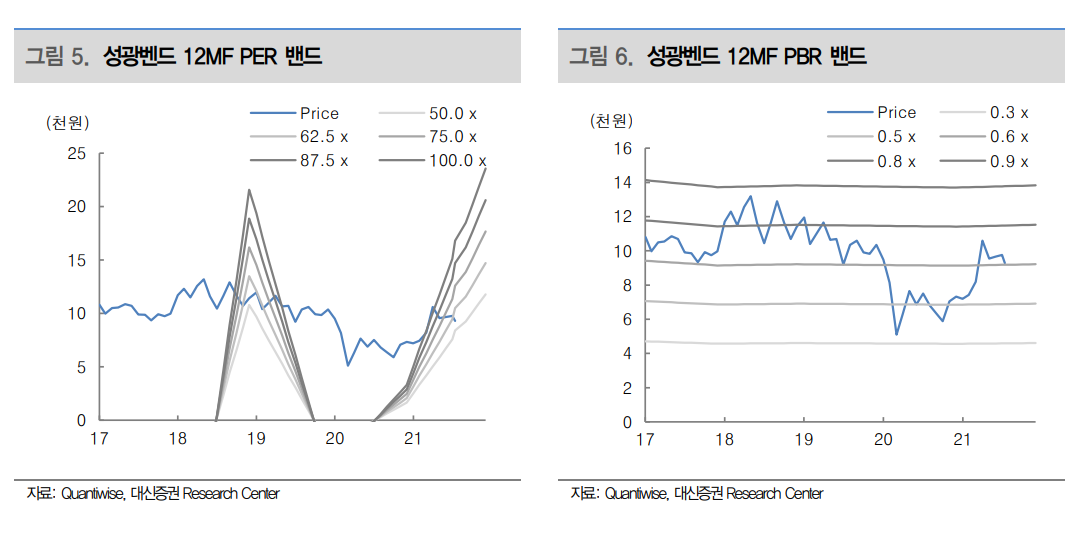

2023년 PBR 1.0배를 적용하여 적정주가 18,000원으로 상향. 오버행이슈는 완화

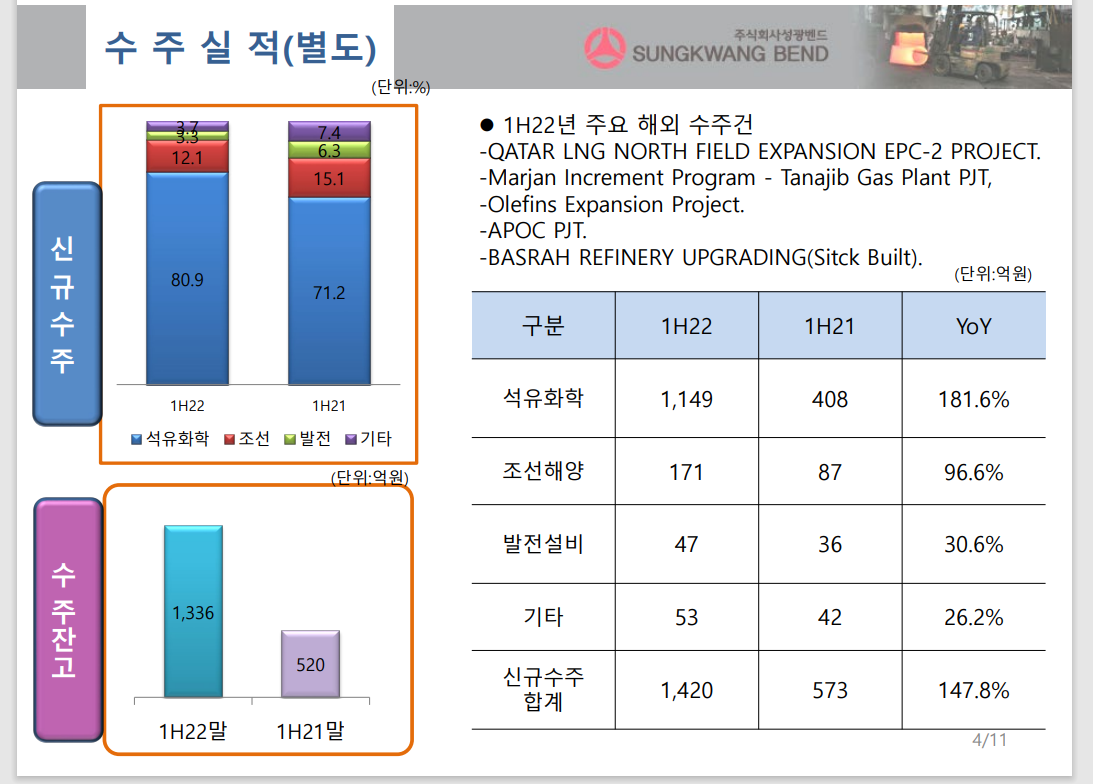

9년만의 분기 수주액 700억원 점령.

2분기 별도기준 매출액은 599억원(+90% YoY, +52% QoQ), 영업이익은 79억원(흑 자전환% YoY, +176% QoQ), 세전이익은 115억원(+8,756% YoY, +42% QoQ), 당기순 이익은 89억원(+12,724% YoY, +36% QoQ), 영업이익률은 +13.1%를 기록했다.

1분기 수주액 712억원, 2분기 709억원을 기록하며 2013년 4분기 이후 9년만에 분기 수주 액이 700억원을 돌파했다.

연결회사인 화진피에프의 수주액을 포함하면 800억원 대의 수주 레벨을 시현하고 있다.

2022~23년 연결기준 수주액 2,930~3,222억원 예상 .

성광벤드의 2022~23년 연결기준 수주액을 각각 2,930억원(+61% YoY), 3,222억원 (+10% YoY)으로 예상한다.

2022년 하반기부터 공급자(용접용피팅업체) 위주의 시장 이 본격화되면서 2023년에는 매출총이익률은

30%까지 개선될 전망이다.

2020~21 년 영업이익률 -5.9~+2.5%에서 2022~23년 +14.1~19.0%로 턴어라운드 강화된 다.

2023년 PBR 1.0배를 적용하여 적정주가 18,000원으로 상향.

2023년 BPS 17,380원, PBR 1.0배를 적용하여 적정주가를 18,000원으로 상향 조정 한다.

추가적인 CAPEX 투자 없이 고정비 레버리지 효과가 확대되는 사이클의 초입으로 판단하며

2023년 영업이익률 +19.0%, ROE는 +8.8%로 예상한다.

7월 21일, 증여세 연부연납에 대한 담보로써 특수관계인 지분 80만주에 대한 공탁 계약이 체 결됐으며

오버행 이슈는 완화됐다.

---------------------------------------------------

----------------------------------------

다음은 1년전인 2021.8.12 대신증권 보고서

아래 포괄 손익 계산서를 보면 2022년 매출 2290억 영업이익 100억을 예상했었다.

하지만 2022년8월17일 현재 상반기 영업이익 117억원으로 1년전 전망치의

2배이상의 영업이익이 예상된다.

--------------------------------------------

아래는 기타 수익의 내용.

2022년 상반기 순이익이 영업이익보다 많은 것은 1분기 매각자산처분이익이 209억원 발생했고,

상반기 외환차익 17억과 외화환산이익 29억원이 발생했기 때문.

2022.08.18

SungKwangBend 2Q22 IR BOOK 다올투자증권 NDR(컨퍼런스콜 2022.08.18. ~ 2022.08.19) » » IR 자료실 (skbend.com)

----------------------------------

2022.04.11 한화투자증권

analysis.downpdf (hankyung.com)

국내 건설사 수주물량 + 美 LNG 투자 확대 수혜 시작.

수주는 지난 해 하반기부터 회복되었으나, 물류 이슈로 매출회복은 지연 됐습니다. 하지만 올해부터 매출도 BEP 수준을 넘어설 전망이며, EU 의 러시아 가스 도입으로 수출이 늘 것으로 보이는 북미 LNG 시장 호조에 따른 동사의 수혜가 클 것으로 전망합니다.

수주 회복이 매출 회복으로 이어질 것 지난 해 3분기부터 분기 수주액이 500억원을 상회하면서 2019년 2분 기~2020년 1분기 수준을 회복했다. 물류 이슈로 매출액은 4분기까지 300억원대에 머물고 있으나, 금년 1분기부터는 다시 400억원대로 회 복될 것으로 예상한다.

1분기 중 신평공장 매각으로 현금유동성 확대 올해 1분기 신평공장과 자회사 화진피에프의 공장을 380억원에 매각 했다. 매각 차익은 260억원에 이르며, 화진피에프 차입금을 일부 상환 했고, 신규 사업 등에 대한 투자자금으로 활용할 예정이다.

2021년말 현금유동성은 약 500억원이었으며, 매각으로 더욱 확대됐다.

국내 건설사 수주물량과 미국 LNG 투자 수혜 예상 분기 수주의 확대는 국내 건설사들이 기 수주한

해외프로젝트의 공사 진행률이 올라가면서 물량이 늘고 있다.

삼성엔지니어링 멕시코 정유 공장, 현대건설 이라크 정유공장 등의 수주가 나오고 있으며,

카타르 LNG 프로젝트 등도 1분기부터는 발주가 본격화될 전망이다.

장기적으로 EU의 러시아 가스 도입 감축 선언으로 미국의 LNG 수출 이 늘어날 것으로 전망되는데,

미국의 LNG 투자 확대에 따른 수혜가 예상된다.

이미 북미향 매출이 늘고 있고, LNG설비에는 고마진의 비카본소재가 사용되기 때문에 수익성 개선에도 긍정적이다.

투자의견 Buy, 목표주가 12,000원 유지 지난 해 하반기부터의 수주 확대로 올해 매출은 1,800억원대로 회복될 전망이다. BEP 매출액 1,500억원을 넘어서는 매출로 흑자전환이 가능 할 전망이다. Fwd 12 BPS에 목표배수 0.75배를 적용해 산출한 목표주 가 12,000원과 투자의견 Buy를 유지한다.

--------------------------------

2022.07.16

중국-러시아의 새로운 협력관계 형성의 원인 [신과대화: 백근욱 전 옥스포드에너지연구소 선임연구원] - YouTube

12분10초-->2021년 전세계 LNG 수요량은 약 3억8천만톤.

이중 아시아 수요가 65%차지.

12분30초--> 러시아는 파이프라인으로 유럽에 파는 가스외에 아시아에 LNG(액화천연가스)를 팔고자 함.

13분10초--> 2017년 러시아 북부 야말반도에서 육상 가스 생산시작. 3년간 1650만톤을 생산하고,

사할린 가스톤 천백만톤 생산하여 합해서 2700만톤의 가스를 생산.

아래 표는 각 국가(광구)별 LNG 관련 비용.

가장 채굴 비용이 싼 곳은 카타르, 그 다음이 러시아 아틱 LNG2 광구이다.

20분00초--> 러시아는 유럽에 못파는 가스를 아시아에 팔고자 함.

'성광벤드-비엠티' 카테고리의 다른 글

| 성광벤드, 수주·실적 가시성 증대-현대차(2022.09.14) (0) | 2022.09.14 |

|---|---|

| 건설사 해외수주 기상도…중동시장 발주 기대감 '업'(2022.09.09) (0) | 2022.09.12 |

| 대우조선·삼성중공업, 캐나다발 해양플랜트(2022.08.28) (0) | 2022.09.03 |

| 성광벤드 2022년2분기 실적및 수주 상황(2022.08.17) (0) | 2022.08.17 |

| 중요--성광벤드-수주도 실적도 레벨업/지난 호황기 실적과 주가(2022.08.02) (0) | 2022.08.15 |