2022.09.09

[추석기획-SR건설] 건설사 해외수주 기상도…중동시장 발주 기대감 '업' - SR타임스 (srtimes.kr)

[추석기획-SR건설] 건설사 해외수주 기상도…중동시장 발주 기대감 '업' - SR타임스

[SRT(에스알 타임스) 박은영 기자] 건설사들이 추석 이후 해외수주가 늘어날 것으로 기대하고 있다. 최근 중동지역은 고유가의 영향으로 이른바 ...

www.srtimes.kr

-----------------------

2022.09.10

'한가위만 같아라'는 그림의 떡...초대형수주 없는 해외건설 < 건설·중공업 < 산업 < 기사본문 - 한스경제(한국스포츠경제) (sporbiz.co.kr)

'한가위만 같아라'는 그림의 떡...초대형수주 없는 해외건설 - 한스경제(한국스포츠경제)

[한스경제=서동영 기자] 몇 년 전만 해도 건설사들은 이맘때쯤 넉넉한 해외수주고를 보며 기분 좋게 추석을 보낼 수 있었다. 특히 메가 프로젝트라 불리는 10억달러 이상 초대형 계약이 상당했다

www.sporbiz.co.kr

----------------------------

2022.09.07

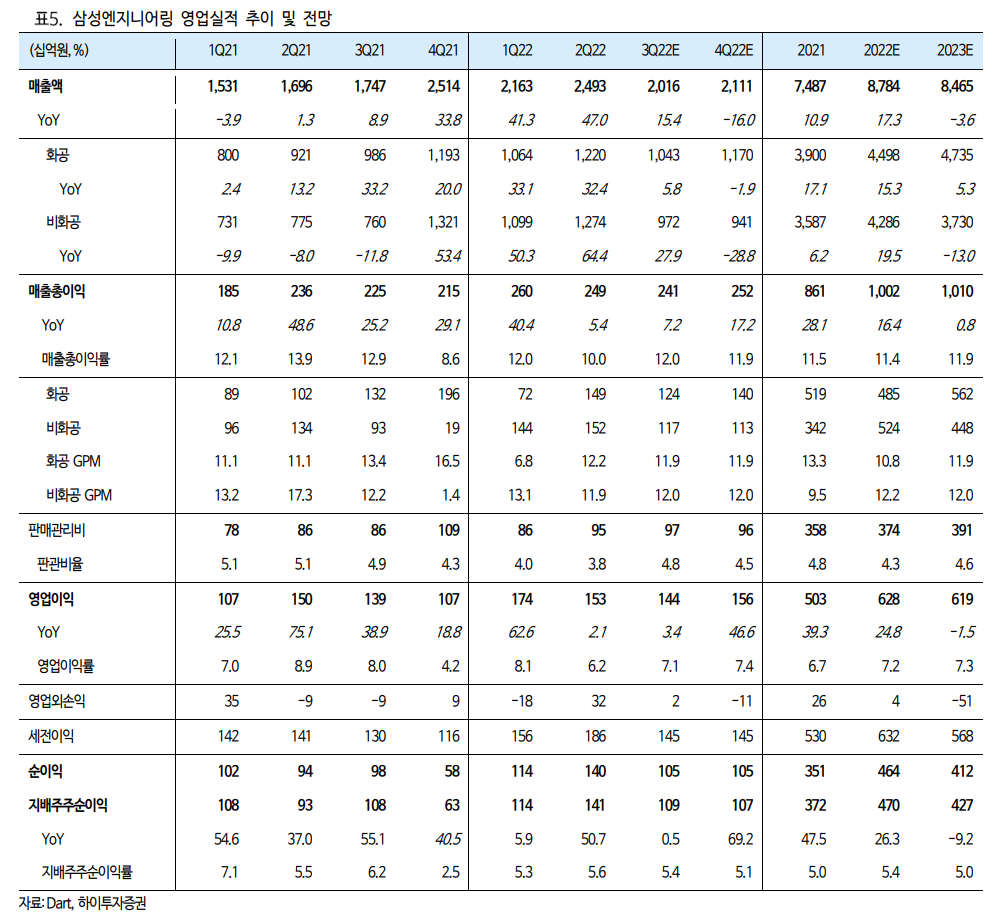

삼성엔지니어링--HI증권 보고서

analysis.downpdf (hankyung.com)

시간이 갈수록 강화되는 수주 모멘텀.

주요 산유국들의 발주 업사이클이 2023 년에 본격화될 것으로 보이는 가운데,

삼성엔지니어링의 수혜가 기대된다. 특히 MENA 지역의 가스 및 석유화학 부문 투자 증가가 기대되는데,

삼성엔지니어링은 관련하여 다수의 트랙 레코드를 보유하고 있다.

삼성엔지니어링의 2022 년 YTD 누적 수주는 4.9 조원(화공 2 조원, 비화공 3 조원)으로 연간 수주 가이던스 8 조원(화공 5 조원, 비화공 3 조원) 대비 65%(화공 45%, 비화공 98%)를 달성했다.

2022 년 잔여 화공 부문 파이프라인은 알제리 PDP/PP 14 억달러 등 60 억달러이며, 잔여 파이프라인 규모를 고려했을 때 2022 년 수주 가이던스 달성 가능성은 여전히 높다고 판단한다. 이 외에도 MEED 에 따르면 UAE Hail and Ghasha 육상패키지(60 억달러)를 삼성엔지니어링/Marie Technimont/Technip 단독 컨소시엄이 입찰하는 것으로 보여 가이던스 추가 달성 가능성도 열려 있는 상황이다.

3Q22 영업이익 1,438 억원(+3.4% YoY) 3Q22 예상

매출액과 영업이익은 2.0 조원, 1,438 억원으로 각각 전년동기대비 15.4%, 3.4% 증가할 것으로 보인다.

멕시코 DBNR, 말레이시아 Sarawak 등 주력 공사의 기성률 증가에 따라 매출액과 영업이익은 안정적인 증가가 기대된다. 현재까지 마진의 영향을 줄 만한 특이사항은 없는 것으로 파악된다. Saipem, Petrofac 등 주요 글로벌 EPC 사가 코로나 이후 큰 폭의 영업손실을 기록한 것에 비해, 삼성엔지니어링은 선별적인 수주 전략과 원가관리 역량으로 10% 이상의 GPM 수준을 안정적으로 유지하고 있다.

투자의견 Buy, 목표주가 34,000 원으로 상향

투자의견 Buy 를 유지하고 목표주가는 기존 32,000 원에서 34,000 원으로 상향한다. 목표주가는 12 개월 포워드 BPS 14,393 원에 Target P/B 2.34 배를 적용해 산출했다. 목표주가 상향은 12 개월 포워드 BPS 상향(기존대비 +5.2%)에 따른다. 1) 2022 년 수주 가이던스 달성 가능성이 높다고 판단하고, 2023 년은 수주는 주요 산유국들의 발주 증가 사이클에 맞춰 전년대비 늘어날 것으로 기대된다. 2) 원가율 개선 전략에 대한 성과가 가시적으로 안정적인 GPM 를 유지할 것으로 보인다.3) 그린수소 플랜트 개발 사업, 베트남 수처리 회사 DNP 지분 인수(527 억원) 등 신사업 확보에 적극적이다.

'성광벤드-비엠티' 카테고리의 다른 글

| 성광벤드-올 들어 90% 급등한 이 곳은?…"수주도, 주가도 레벌업!"(2022.09.19) (2) | 2022.09.19 |

|---|---|

| 성광벤드, 수주·실적 가시성 증대-현대차(2022.09.14) (0) | 2022.09.14 |

| 대우조선·삼성중공업, 캐나다발 해양플랜트(2022.08.28) (0) | 2022.09.03 |

| 성광벤드-2Q22 Review: 분기 수주 800억 고지 점령(2022.08.17) (0) | 2022.08.17 |

| 성광벤드 2022년2분기 실적및 수주 상황(2022.08.17) (0) | 2022.08.17 |