20245.01.09

NAND Flash Contract Prices Forecast to Rise 15–20% in 1Q24 Thanks to Supplier-Led Pricing, Says TrendForce

공급업체 주도로 2024년 1분기 NAND Flash 계약 가격이 15-20% 상승할 것으로 추정

TrendForce research indicates that despite facing a traditional low-demand season, buyers are continuing to increase their purchases of NAND Flash products to establish safe inventory levels. In response, suppliers, aiming to minimize losses are pushing for higher prices, leading to an estimated 15–20% increase in NAND Flash contract prices in 1Q24.

TrendForce의 연구에 따르면, 전통적인 저수요 시즌에도 불구하고, 구매자들이 안전한 재고 수준을 확립하기 위해 NAND Flash 제품의 구매를 계속 늘리고 있습니다. 이에 대응하여, 손실을 최소화하려는 공급업체들이 가격을 인상하려 하고 있으며, 이로 인해 2024년 1분기 NAND Flash 계약 가격이 15-20% 상승할 것으로 추정됩니다.

A key point to note is the aggressive price hike initiated by NAND Flash manufacturers to offset losses. But, with demand struggling to keep pace with these rapid increases, future price escalations hinge on the resurgence of enterprise SSD procurement. The first quarter of 2024 will see varied production strategies among suppliers, with some ramping up output early. This could lead to added pressure if anticipated demand growth falls short, potentially moderating price hikes in 2H24.

중요한 점은 NAND Flash 제조업체들이 손실을 상쇄하기 위해 공격적인 가격 인상을 시작했다는 것입니다. 하지만,

이러한 빠른 가격 상승에 수요가 따라잡지 못하면서, 향후 가격 상승은 기업용 SSD 조달의 부활에 달려 있습니다.

2024년 1분기에는 공급업체들 사이에서 다양한 생산 전략이 보여질 것이며, 일부는 초기에 생산을 늘릴 것입니다.

이는 예상 수요 증가가 부족할 경우 추가적인 압박을 가져와, 2024년 하반기 가격 인상을 완화할 수 있습니다.

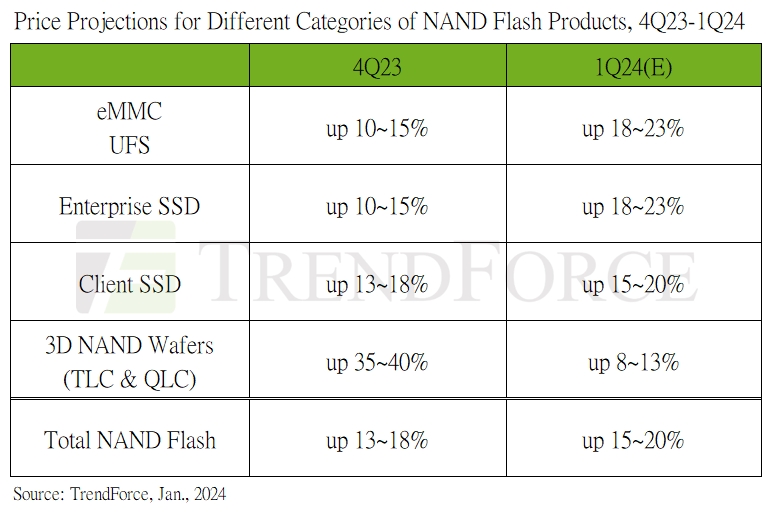

Client SSDs: PC OEMs are expected to hit a purchasing peak in 1Q24. As PCIe 4.0 SSDs gain traction, suppliers are upgrading processes and locking in sizeable bit orders. In a bid to balance their books, they’re markedly raising prices for PCIe 4.0 products, making acceptance of these new rates more likely for notebook clients. This sets the stage for a projected 15–20% jump in PC client SSD contract prices.

클라이언트 SSD: PC OEM들은 2024년 1분기에 구매 정점을 찍을 것으로 예상됩니다. PCIe 4.0 SSD가 인기를 얻으면서, 공급업체들은 공정을 업그레이드하고 상당한 비트 주문을 확보하고 있습니다. 장부를 균형있게 유지하기 위해, PCIe 4.0 제품의 가격을 크게 올리고 있으며, 이로 인해 노트북 클라이언트들이 이 새로운 요금을 더 쉽게 받아들일 것으로 보입니다. 이것은 PC 클라이언트 SSD 계약 가격이 15-20% 상승할 것으로 예상됩니다.

Enterprise SSD: Demand from North American CSPs has yet to spike, but Chinese CSPs and server brands are filling in the gap, keeping the first quarter market unexpectedly buoyant. Overall, buyers’ rush to beef up their orders and suppliers’ firm pricing strategies are expected to catapult enterprise SSD contract prices by about 18–23% for the quarter.

기업용 SSD: 북미 CSP들의 수요는 아직 급증하지 않았지만, 중국 CSP들과 서버 브랜드가 이 부족분을 메우고 있어 1분기 시장이 예상외로 활기찹니다. 전반적으로, 구매자들이 주문을 늘리려는 서두름과 공급업체들의 견고한 가격 전략으로 인해 기업용 SSD 계약 가격이 분기 동안 약 18-23% 상승할 것으로 예상됩니다.

eMMC: The eMMC sector is also witnessing a price revolution, with demand from smartphones and Chromebooks stabilizing. Manufacturers and fabs are boldly hiking eMMC prices. Persistent production cuts have tightened the supply of smaller capacity products, forcing buyers to accept these price increases to prevent shortages. Consequently, eMMC prices are skyrocketing, with increases across all capacities and applications anticipated to exceed 20%. 1Q24 is set to see an eMMC contract price hike of about 18–23%.

eMMC: eMMC 부문도 가격 혁명을 목격하고 있으며, 스마트폰과 크롬북의 수요가 안정화되고 있습니다. 제조업체들과 fabs는 eMMC 가격을 대담하게 인상하고 있습니다. 지속적인 생산 감축으로 인해 소용량 제품의 공급이 줄어들어 구매자들이 이러한 가격 인상을 받아들여 부족을 방지하고 있습니다. 따라서, eMMC 가격은 모든 용량과 애플리케이션에서 20%를 초과하는 상승을 보이고 있으며, 2024년 1분기에는 eMMC 계약 가격이 약 18-23% 상승할 것으로 예상됩니다.

UFS: Manufacturers are throttling supply and aggressively raising prices, leading to critically low smartphone client inventories, especially for the highly sought-after UFS 4.0. To counteract this scarcity, smartphone OEMs are expanding their orders to ensure robust inventory levels. With a limited number of suppliers for UFS 4.0 and a significant spike in wafer contract prices in late 2023, manufacturers are eager to reach a breakeven point swiftly. Despite sufficient seller inventory to meet market needs, all UFS series products are witnessing price jumps over 30%, leading to a forecast 18–23% increase in UFS contract prices for 1Q24, with the smartphone sector spearheading the rise.

UFS: 제조업체들은 공급을 제한하고 가격을 공격적으로 인상하여, 특히 매우 인기 있는 UFS 4.0에 대한 스마트폰 클라이언트 재고가 심각하게 부족합니다. 이 부족을 상쇄하기 위해, 스마트폰 OEM들은 견고한 재고 수준을 보장하기 위해 주문을 확대하고 있습니다. UFS 4.0 공급업체가 제한되어 있고 2023년 말 웨이퍼 계약 가격이 크게 상승함에 따라, 제조업체들은 빠르게 손익분기점에 도달하려고 합니다. 시장 요구를 충족시킬 만큼 충분한 판매자 재고에도 불구하고, 모든 UFS 시리즈 제품이 30% 이상의 가격 상승을 보이고 있으며, 이로 인해 2024년 1분기 UFS 계약 가격이 18-23% 상승할 것으로 예상됩니다. 이 상승은 스마트폰 부문이 주도할 것입니다.

NAND Flash Wafer: Due to a high short-term price surge and uncertain recovery in demand, module makers are offloading their wafer inventory to secure profits and sustain cash flow, diminishing buyers’ enthusiasm to pursue higher prices. Even though manufacturers plan to increase prices to boost profits, only a moderate increase of approximately 8–13% for NAND Flash wafer contract prices is expected for 1Q24.

NAND Flash 웨이퍼: 단기적인 높은 가격 상승과 수요 회복의 불확실성으로 인해, 모듈 제조업체들은 이익을 확보하고 현금 흐름을 유지하기 위해 웨이퍼 재고를 처분하고 있어, 구매자들이 더 높은 가격을 추구하는 열정이 줄어들고 있습니다. 제조업체들은 이익을 늘리기 위해 가격을 인상할 계획이지만, 2024년 1분기 NAND Flash 웨이퍼 계약 가격은 약 8-13%의 적당한 상승만이 예상됩니다.

'메모리 관련 데이터' 카테고리의 다른 글

| '24년8월 D램 고정거래가격 하락세 전환…낸드는 전월과 동일(2024.08.31) (0) | 2024.08.31 |

|---|---|

| 2024년 4분기까지 DRAM과 NAND 플래시의 지속적인 가격 상승이 가능(2024.01.19) (0) | 2024.01.22 |

| 2023년12월말 메모리 고정가 상승(2024.01.02) (2) | 2024.01.03 |

| 반도체 D램 가격 1분기 20% 급락(2023.03.29) (0) | 2023.03.29 |

| 2022년3분기 글로벌 디램 매출은 전분기대비 약 30% 하락(2022.11.16) (0) | 2022.11.18 |