2025.11.11

대만의 낸드 컨트롤러 제조업체인 Phison CEO가 확인하다:

낸드(NAND) 가격이 이미 두 배 이상 치솟았으며 앞으로도 계속 오를 전망

— 2026년 생산분은 전량 매진, SSD 시장은 2027년까지 ‘가격 폭등의 대재앙’ 직면

전례 없는 D램 위기가 펼쳐지는 가운데, 인공지능은 저장장치(Storage) 분야에서도 혼란을 일으키고 있다.

니어라인 HDD를 사용하던 데이터센터들이 길어진 리드타임을 피하기 위해 SSD로 전환하고 있으며,

이로 인해 낸드(NAND) 플래시 메모리 공급이 빠듯해지고 있다.

더 큰 문제는 AGI(범용 인공지능)에 대한 수요가 계속해서 폭발적으로 늘어나면서

이러한 공급 압박이 앞으로 더욱 심해질 것이라는 점이다.

Digitimes 보도에 따르면, Phison의 CEO 케인셍 푸아(Khein-Seng Pua)는 지난 6개월 동안 낸드 가격이 이미 두 배 이상 상승했으며, 이러한 흐름이 당분간 지속될 것으로 전망했다. 실제로 2026년 낸드 생산 능력은 이미 전체가 매진된 상태라고 한다.

예를 들어, 올해 7월까지만 해도 4.80달러에 불과했던 1TB TLC 칩은 지금 10.70달러로 뛰어올랐다.

단순히 보면 큰 차이가 아닌 듯해도, 이 가격 상승이 대규모 생산·구축 단계로 확대되면 파급 효과는 막대하다.

새 PC를 조립하려는 일반 소비자는 증가한 비용을 고스란히 부담해야 한다.

기업 고객의 경우, Phison이 우선순위를 두고 있다고 푸아는 설명했는데, AI 붐이 투자자들에게 일종의 ‘철통 같은 안전망’을

제공하면서 자금 투입이 계속 이어지고 있기 때문이다.

MLC 기반의 구형 메모리조차 가격이 두 배로 뛰었으며, 지난달부터는 이런 급등 흐름이 한층 더 빨라지고 있다.

푸아는 낸드 부족 현상이 몇 년간 지속될 것으로 내다봤다.

그동안 제조사들이 신규 설비 투자에 지나치게 보수적이었고, 수요를 따라잡기 위한 신규 생산라인은 아무리 빨라도

2027년 말이 돼야 가동이 가능하다는 설명이다.

최근 실적 발표에서도 그는 “모든 낸드 제조사가 2026년 물량은 이미 모두 팔렸다고 말했다.

전체 생산 능력이 전부 매진됐다”고 다시 확인했다.

------------------------

2025.10.03

Phison CEO, “낸드 부족은 무려 10년이나 이어질 수 있다… 메모리 ‘슈퍼사이클’이 임박했고,

2026년에는 ‘심각한’ 공급난이 찾아올 것”

AI 데이터센터 붐이 불러오는 파장은 날이 갈수록 더욱 커지고 있다.

Phison Electronics의 CEO 푸아 케인셍(Pua Khein-Seng)은 최근 인터뷰에서, 2026년에 시작될 것으로 예상되는 낸드(NAND) 플래시 부족 현상이 무려 앞으로 10년 동안 이어질 수 있다고 주장했다.

이는 저장장치 시장의 공급 부족이 1년 정도 지속될 것이라는 다른 업계 관계자들의 전망을 훨씬 뛰어넘는 수준이다.

푸아는 대만의 《공상(天下) CommonWealth Magazine》 기술 칼럼과의 인터뷰에서, 메모리 업계에 ‘슈퍼사이클(supercycle)’이 임박했다는 시장 분석가들의 전망을 오히려 강화하며 그 수위를 더 높였다.

그는 “낸드는 내년에 심각한 공급 부족에 직면할 것이다. 그리고 앞으로 10년은 공급이 빡빡한 상태가 계속될 것”이라고 말했다.

그는 이어 “과거에는 플래시 업체들이 투자를 늘릴 때마다 가격이 폭락했고, 결국 투자금을 회수하지 못했다.

그래서 2019~2020년 무렵부터 기업들이 투자를 줄이기 시작했다.

그러다 2023년에는 마이크론과 SK하이닉스가 높은 수익성을 좇아 막대한 CapEx를 HBM 쪽으로 돌리면서,

낸드에 투자되는 자금은 더욱 줄어들게 되었다”고 설명했다.

지난 몇 년 동안 플래시 수요와 가격이 하락세를 이어왔지만, 이제는 메모리 시장 전반에서 ‘대형 승리’로 이어질 만큼 강력한 반등이 나타나고 있다.

TrendForce가 9월에 보고한 바에 따르면, SanDisk, Micron, Western Digital은 수요가 “전례 없는” 수준으로 급증하자 자사 플래시 제품군의 가격을 동결하거나 인상하겠다고 발표했다.

최근 몇 년 동안 대부분의 하드웨어 트렌드와 마찬가지로, 이러한 수요 폭증의 주범은 AI 데이터센터 붐이다.

기업들이 단순히 모델을 ‘훈련’하는 데서 벗어나 LLM 추론(Inference)을 우선시하는 방향으로 급격히 전환하면서 스토리지 수요가 크게 뛰어오르고 있다.

특히 니어라인 스토리지(nearline storage)의 필요가 급증하는 중이다. 니어라인은 핫 스토리지와 콜드 스토리지 사이에 존재하는 일종의 ‘웜(warm) 스토리지’로, AI 모델의 규모가 커지고 기업의 데이터 수요가 늘어날수록 그 필요성이 커지고 있다.

이전 버전의 모델을 보관해 재학습에 활용하거나, 과거 질의 데이터를 보관하거나, 자주 쓰이지 않는 사용자 데이터를 저장하는 용도로 사용되기 때문이다.

그동안 AI 학습(Training) 시장에서는 DRAM 기반 HBM이 주력으로 소비되었지만, 푸아(Pua)는 앞으로는 플래시가 HBM보다 더 중요해질 것이라고 주장한다. 그는 다음과 같이 말했다.

“2022년 이후 클라우드 기업들은 주로 모델 훈련을 위해 GPU 확보에 몰두해 왔습니다. 훈련에는 HBM이 필요하지, 플래시는 거의 관련이 없습니다. 그런데 이제는 모델이 성숙 단계에 접어든 것처럼 보입니다. 막대한 자본을 소진한 상황에서 클라우드 기업들은 어떻게 돈을 회수할까요? 바로 추론(Inference)입니다.

제 생각에, 클라우드 기업들이 발표한 수십억 달러 규모의 CapEx 계획은 전부 GPU에만 투입되지 않을 겁니다.

오히려 더 큰 비중이 스토리지로 향할 것입니다.

돈을 벌기 위해선 사용자가 필요하고, 사용자가 생기면 데이터가 만들어지며, 그 데이터는 저장돼야 합니다.

결국 데이터센터는 앞으로 10년 동안 스토리지를 확장할 수밖에 없습니다. 본질적으로 데이터센터의 핵심 기능은 ‘저장’이니까요.”

업계에서는 HDD의 미래에 대한 베팅도 이미 바뀌기 시작했다. 현재 하드드라이브는 대용량 니어라인 스토리지용으로는 여전히 매력적인 가격대를 유지하고 있지만, SSD 가격은 앞으로 5~8년 안에 HDD와 비슷한 수준까지 내려갈 것으로 예상된다.

여기에 일부 공급업체의 HDD 리드타임이 1년을 넘어섰다는 점까지 더해지면서, 푸아(Pua)는 대용량 저장이 필요한 모든 분야에서 플래시 SSD가 업계의 사실상 표준 구매 선택지가 될 것이라고 말한다.

푸아는 이렇게 설명한다.

“2020년 당시 데이터센터의 SSD 대 HDD 비중은 한 자릿수 대(SSD) 대 90% 이상(HDD)이었습니다.

지금은 약 20% 대 80% 수준입니다. 앞으로는 SSD가 80%에서 100%까지 차지하게 될 겁니다.

진짜 문제는, 이렇게 전환되는 과정에서 이를 감당하기 위한 신규 용량이 얼마나 필요하냐는 점입니다.

그래서 저는 앞으로 10년 동안 플래시 수요가 강하게 유지될 것이라고 보는 것입니다.”

SSD의 용량은 계속 커지고 단가는 계속 낮아지고 있으며, 가장 큰 AI 고객들조차 HBM 중심의 GPU 경쟁에서 벗어나 스토리지 확충을 우선시하는 방향으로 움직이기 시작했다.

이런 흐름을 고려하면 푸아의 전망이 현실이 될 가능성도 크다.

미국 투자은행 모건스탠리 역시 고객들에게 다가오는 ‘메모리 슈퍼사이클’ 가능성을 경고하고 있는데,

이는 HBM 수요의 지속적인 증가와 함께 향후 2년 내 중국이 HBM 시장에 진입할 수 있다는 전망도 영향을 미치고 있다.

푸아 케인셍과의 전체 인터뷰는 이러한 치열한 경쟁 구도와 그의 ‘10년 전망’이 의미하는 바를 중심으로 이어진다.

--------------------

2025.11.07

The global market share of SSD controller exceeds 20%

Phison, along with NAND makers such as KIOXIA, Micron, Western Digital, Samsung, SK Hynix, and others, are long-term partners.

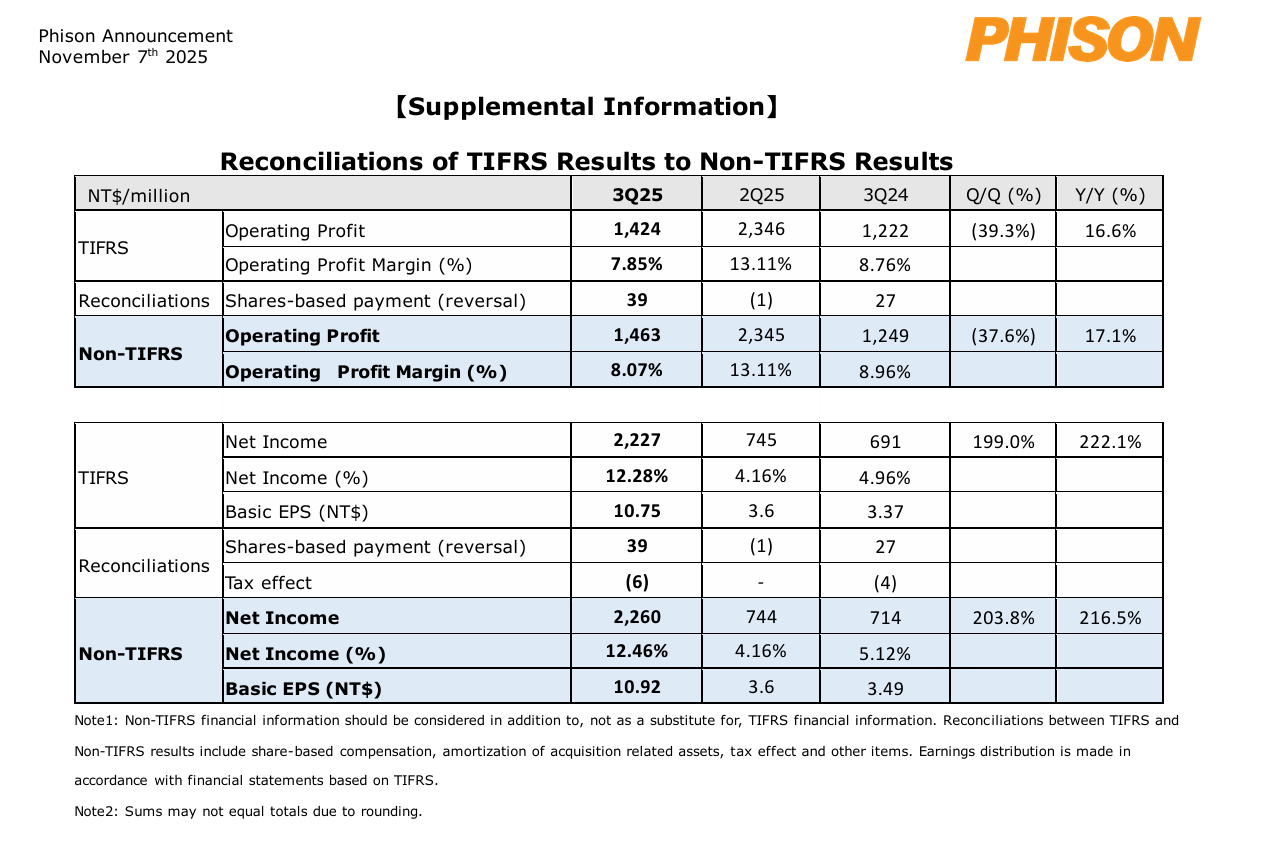

3Q 25: 대만 국제회계기준(TIFRS) 재무 지표

• 이번 분기의 연결 기준 매출은 NT$181.37억으로, 전 분기 대비 1.4% 증가, 전년 동기 대비 30.1% 증가했습니다.

• 이번 분기의 연결 기준 매출총이익률은 **32.4%**로, 전 분기 대비 3.3%p 상승, 전년 동기 대비 3.2%p 상승했습니다.

• 이번 분기의 연결 기준 영업이익은 NT$14.24억으로, 전 분기 대비 39.3% 감소, 전년 동기 대비 16.6% 증가했습니다.

• 이번 분기의 연결 기준 순이익은 NT$22.27억이며, 주당이익(EPS)은 NT$10.75입니다.

연결 매출(Consolidated Revenue)

Phison Electronics는 2025년 9월 30일에 종료된 2025년 3분기 실적을 발표했습니다.

해당 분기의 연결 기준 매출은 NT$181.37억이며, 이는 전 분기 대비 1.4% 증가, 전년 동기 대비 30.1% 증가한 수치입니다.

연결 매출총이익 및 매출총이익률(Gross Profit & Margin)

이번 분기의 연결 기준 매출총이익은 NT$58.78억으로, 전 분기 대비 13.0% 증가, 전년 동기 대비 44.2% 증가했습니다.

매출총이익률은 **32.4%**로, 전 분기 대비 3.3%p, 전년 동기 대비 3.2%p 상승했습니다.

연결 영업비용(Operating Expenses)

이번 분기의 영업비용은 NT$44.54억(매출의 24.6%)으로,

전 분기 NT$28.53억(15.9%) 및 전년 동기 NT$28.54억(20.5%) 대비 크게 증가했습니다.

영업비용 구성은 다음과 같습니다:

• 연구개발비(R&D)

- NT$37.07억 (매출의 20.4%)

- 전 분기 NT$22.48억(12.6%) 대비 증가

- 전년 동기 NT$21.61억(15.5%) 대비 증가

• 마케팅비(Marketing)

- NT$3.75억 (매출의 2.1%)

- 전 분기 NT$3.70억(2.1%) 대비 소폭 증가

- 전년 동기 NT$3.75억(2.7%)과 유사

• 일반관리비(G&A)

- NT$3.10억 (매출의 1.7%)

- 전 분기 NT$2.10억(1.2%) 대비 증가

- 전년 동기 NT$2.14억(1.5%) 대비 증가

연결 영업이익 및 영업이익률(Operating Income & Margin)

이번 분기의 영업이익은 NT$14.24억으로,

전 분기 대비 39.3% 감소, 전년 동기 대비 16.6% 증가했습니다.

영업이익률은 **7.9%**로:

- 전 분기 13.1%보다 낮고

- 전년 동기 8.8%보다도 낮은 수준입니다.

연결 영업외수익 및 법인세(Non-Operating Income & Income Tax)

이번 분기의 영업외수익은 NT$12.31억(매출의 6.8%)입니다.

이 증가 요인은 다음의 영향이 컸습니다:

- 지분법 적용 투자손익

- 순외환차익

- 공정가치 평가 금융자산 관련 이익·손실

이번 분기의 법인세 비용은 NT$4.28억입니다.

연결 순이익, 순이익률, 주당이익(EPS)

이번 분기의 순이익은 NT$22.27억으로:

- 전 분기 대비 199.0% 증가

- 전년 동기 대비 222.1% 증가

순이익률은 **12.3%**로:

- 전 분기 4.2%보다 크게 상승

- 전년 동기 5.0% 대비 역시 큰 폭으로 개선되었습니다.

이번 분기의 EPS는 NT$10.75로,

전 분기 NT$3.60 및 전년 동기 NT$3.37보다 높습니다.

연결 기준 현금 및 금융자산(유동)

이번 분기 말 기준 현금 및 공정가치평가 금융자산(유동)은 NT$137.03억으로,

전체 자산의 **18.6%**를 차지합니다.

이 항목은 전 분기 말 NT$140.77억,

전년 동기 말 NT$157.62억 대비 감소한 수준입니다.

유동 금융자산 포트폴리오는 펀드, 국내 상장 주식, 파생상품 등으로 구성되어 있습니다.

연결 기준 매출채권(Accounts Receivable)

이번 분기 말 기준 순매출채권은 NT$117.28억이며, 평균 매출채권 회전일수는 54일입니다.

(이번 분기의 평균 순매출채권과 연환산 매출을 기준으로 산정)

이는

- 전 분기 55일보다 짧고,

- 전년 동기 55일보다도 짧아진 수치입니다.

즉, 회수 속도가 소폭 개선된 것으로 해석됩니다.

연결 기준 재고자산(Inventory)

이번 분기 말 기준 순재고자산은 NT$315.27억입니다.

Phison의 재고는 대부분 **Non-Retail 시장(기업·OEM 등)**에 사용되며,

회사는 시장 수요를 면밀히 관찰해 재고 전략을 지속적으로 조정할 계획입니다.

이번 분기의 평균 재고자산 회전일수는 224일이며,

(이번 분기의 평균 순재고와 연환산 매출원가를 기반으로 계산)

- 전 분기 221일보다 소폭 증가했고,

- 전년 동기 232일보다는 감소한 수준입니다.

재고일수는 전 분기 대비 다소 늘었지만, 전년 대비로는 개선된 흐름을 보이고 있습니다.

2025년 10월 매출(Revenue for October 2025)

2025년 10월의 연결 기준 매출은 NT$70.65억으로,전월 대비 8% 증가, 전년 동기 대비 90% 증가했습니다.

특히 10월 한 달 동안 PCIe SSD 컨트롤러 출하량은 전년 대비 280% 증가했습니다.

2025년 1~10월 누적 매출은 NT$569.31억으로 전년 대비 14% 성장,

동기간 기준으로 역대 최대 실적을 기록했습니다.

시장 개요(Market Overview)

Phison Electronics의 CEO K.S. Pua는 다음과 같이 밝혔습니다.

현재 NAND 스토리지 시장은 계속해서 공급이 부족한 상황이며,

AI와 고성능 컴퓨팅(HPC)에 대한 전 세계적 수요 증가로 인해

NAND 제조사들은 여전히 설비 투자와 증설에 매우 보수적인 태도를 보이고 있습니다.

여기에 더해 DRAM과 HBM 가격 상승이 NAND 생산 능력을 더 제한하면서

납기(lead time)가 더욱 길어지고 있다고 설명했습니다.

이러한 환경 속에서 Phison은 중·고급형 NAND 스토리지 시장에 더욱 집중하며,

가격 경쟁을 피하고 제품 차별화와 기술 혁신을 강화해 나가고 있습니다.

또한 공급망 파트너와 고객사와의 긴밀한 협력을 통해

가능한 한 안정적으로 공급을 유지하고, 글로벌 수요에 대응하고 있습니다.

수요 측면(Supply & Demand Dynamics)

K.S. Pua CEO는 수요 측면에서도 중요한 흐름을 강조했습니다:

■ 1) CSP(클라우드 서비스 업체)의 엔터프라이즈 SSD 채택 확대

- 글로벌 CSP들이 엔터프라이즈 SSD 사용을 꾸준히 늘리고 있으며,

- Phison이 글로벌 서버 고객 생태계로 더 깊이 진입함에 따라

기업용 스토리지 비중이 빠르게 확대되고 있다고 언급했습니다.

■ 2) 모바일 시장(eMMC/UFS) 점유율 확대

- eMMC와 UFS 제품군이 모바일 시장에서 점유율을 계속 높이고 있으며,

- 자동차용 UFS 제품도 출하가 본격화되면서

매출에 긍정적 기여를 시작했다고 설명했습니다.

■ 3) PC OEM·모바일 고객의 NAND 컨트롤러 수요 강세

- PC OEM 및 모바일 고객의 NAND 컨트롤러 IC 수요가 여전히 매우 강해

공급 부족 상태가 이어지고 있다고 덧붙였습니다.

전망(Looking Ahead)

Phison은 앞으로도

- 기술 역량 강화,

- 고객 현지화 서비스 확대,

- 성장 기회 선점,

- 장기적이며 지속 가능한 사업 성과 창출에 집중하겠다고 밝혔습니다.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| K-메모리 “없어서 못 팔아” D램 마진만 70% 전망!(2025.11.19) (0) | 2025.11.19 |

|---|---|

| 2026년 CSP(클라우드 서비스 제공업체) CapEx 6,000억 달러 돌파(2025.11.06) (0) | 2025.11.19 |

| 반도체 수요 폭발 이런 적은 없었습니다 (AFW파트너스 이선엽 대표) (11월 14일) (0) | 2025.11.17 |

| 삼성전자가 11월 일부 메모리 칩 가격을 9월 대비 최대 60% 인상(2025.11.15) (0) | 2025.11.15 |

| AI GPU 수명 분석(2025.11.14) (0) | 2025.11.14 |