2025.01.02

대신증권

56194_260102_SKH_4Q25_Preview_F.pdf

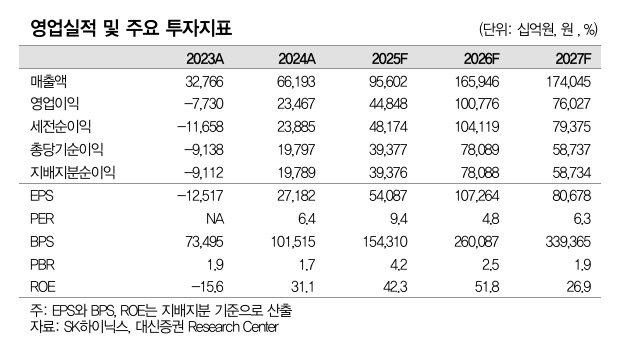

2026년 영업이익 100조원 전망. 차별화된 수익성 기반 성장 지속.

주주환원 및 사이클 변동성 축소 노력 강화. Valuation 상방 열릴 것.

목표주가를 840,000원으로 상향. 매수의견 유지.

2026년, 영업이익 100조원 시대가 다가온다.

4Q25 실적은 차별화된 수익성을 재차 입증하는 계기가 될 것으로 전망.

1) 절제된 판매 성장, 2) 성과급 충당금 반영 속에서도, 4Q25 영업이익은 시장 기대치를 상회하는 16.8조원에 이를 것.

강화된 이익 체력을 기반으로 2026 년에는 사상 최초로 100조원 대 영업이익 시대를 열 것이라는 판단.

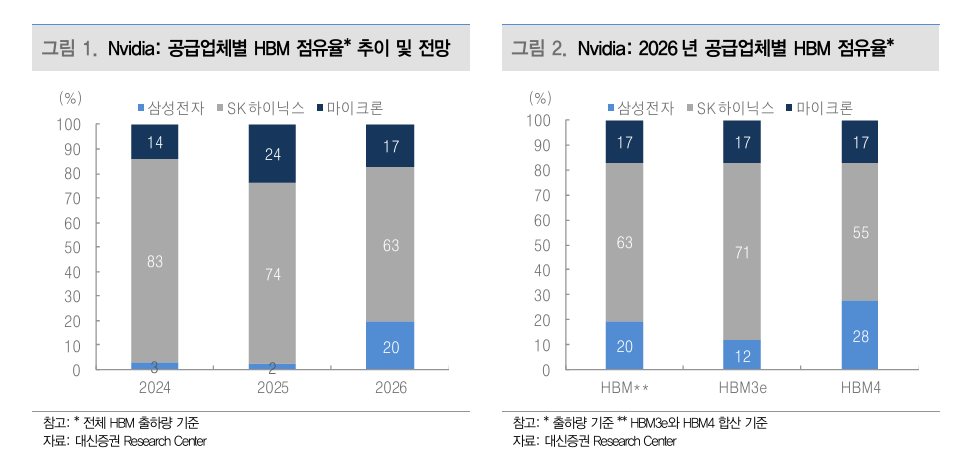

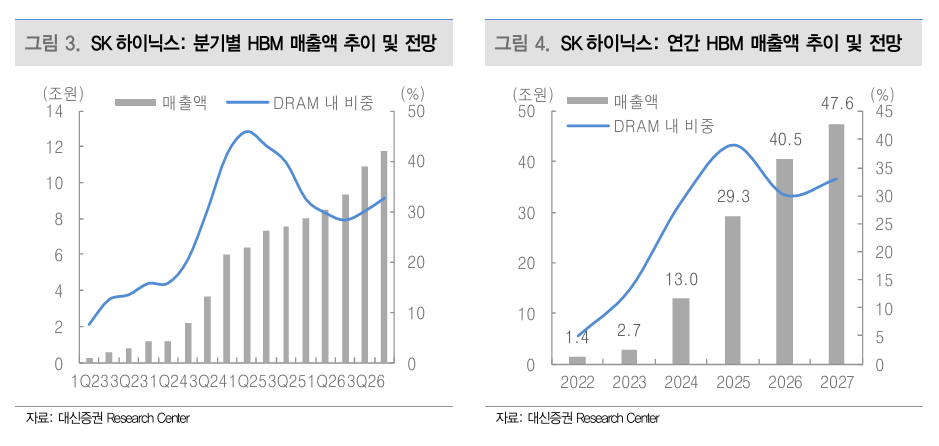

1) HBM: 2026년 출하량은 190억 Gb로 전년대비 54% 성장 전망.

HBM4 12 단 품질 이슈가 제기되고 있으나, 해결 가능한 문제. 1Q26 내 제품 인증을 완료하고, 2Q26부터 공급을 본격화할 것으로 전망.

전체적인 경쟁 심화 환경 속에서도, 2026년 Nvidia 내 물량 기준 점유율은 63%로 1등 지위를 유지할 것.

중국향 H200 수출 재개 시, 물량의 추가 Upside 또한 기대 가능.

2) 범용 DRAM: 유례를 찾기 어려운 공급 부족 사태를 적극 활용할 것으로 전망.

1Q26 공격적인 가격 인상 정책을 통해 경쟁사와의 범용 DRAM ASP 격차를 상당 부분 축소해갈 것.

DRAM 1c Capa Ramp up이 본격화되며, 범용 DRAM 제품 대응력도 지속 강화될 것으로 전망.

Twin Engine (HBM+범용 DRAM) 효과가 2026년 온기 반영되며, 강한 이익 성장을 이끌 것.

3) NAND: Solidigm이 서버 QLC 시장을 선도하고 있고, 본사 NAND 경쟁력 도 단품 중심으로 상당 부분 개선. 약점이 또 하나의 강점으로 변모 중.

시대의 변화, 달라지는 대응 방식 본질적 기술 경쟁력 우위에 더하여 구조 변화를 위한 노력이 더해지고 있는 시점.

그렇다면, 주가는 더 높은 곳을 향해 나아갈 수 있을 것.

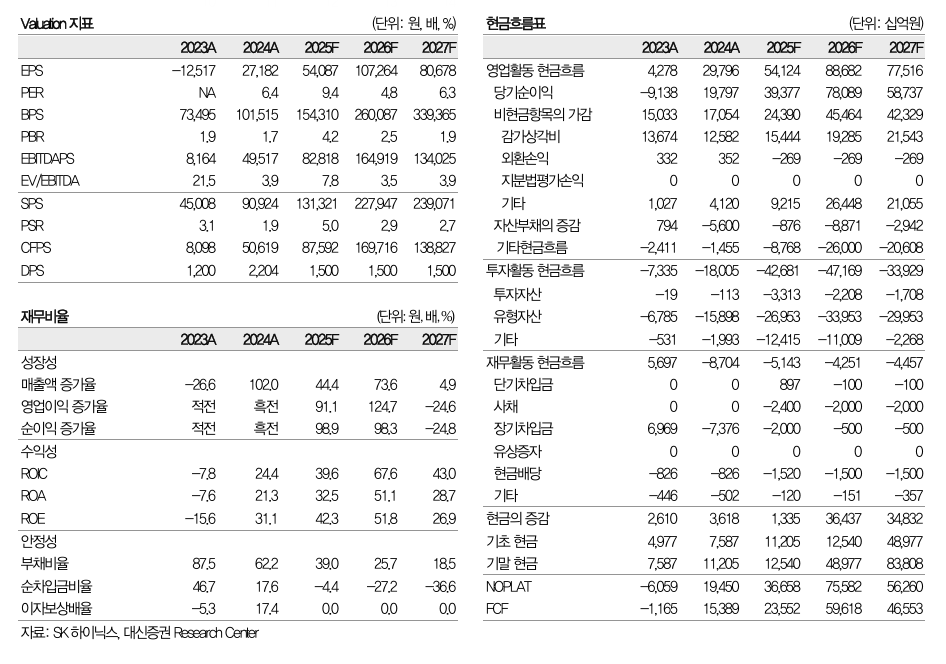

이익 전망 상 향 분을 반영하여 목표주가를 840,000원 (Target P/B 3.2배 적용)으로 상향.

1) 주주환원 강화 목적으로 ADR을 발행할 가능성. 1Q26 내 구체화될 것.

2) SPC 설립을 통해 구조 변화를 추진할 것으로 전망.

AI 시대에 맞춰 자금 조달을 효율화하고, 궁극적으로 사이클의 변동성 Risk를 줄이려는 노력.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 중국 창신메모리, DRAM 가격 반등 속 첫 연간 흑자 기록(2026.01.02) (1) | 2026.01.04 |

|---|---|

| 삼성전자,2026년 영업익 155조원 전망, 목표주가 20만원으로 상향-씨티 (1) | 2026.01.03 |

| 마이크론,향후 5년간 엔비디아를 능가할 주식(2025.12.27) (1) | 2025.12.27 |

| 삼성전자, 독자 GPU 개발 성공...AI 생태계 확장(2025.12.26) (1) | 2025.12.26 |

| 노무라 목표가, 삼성 16만원, 하이닉스 88만원(2025.12.26) (0) | 2025.12.26 |