2025.01.02

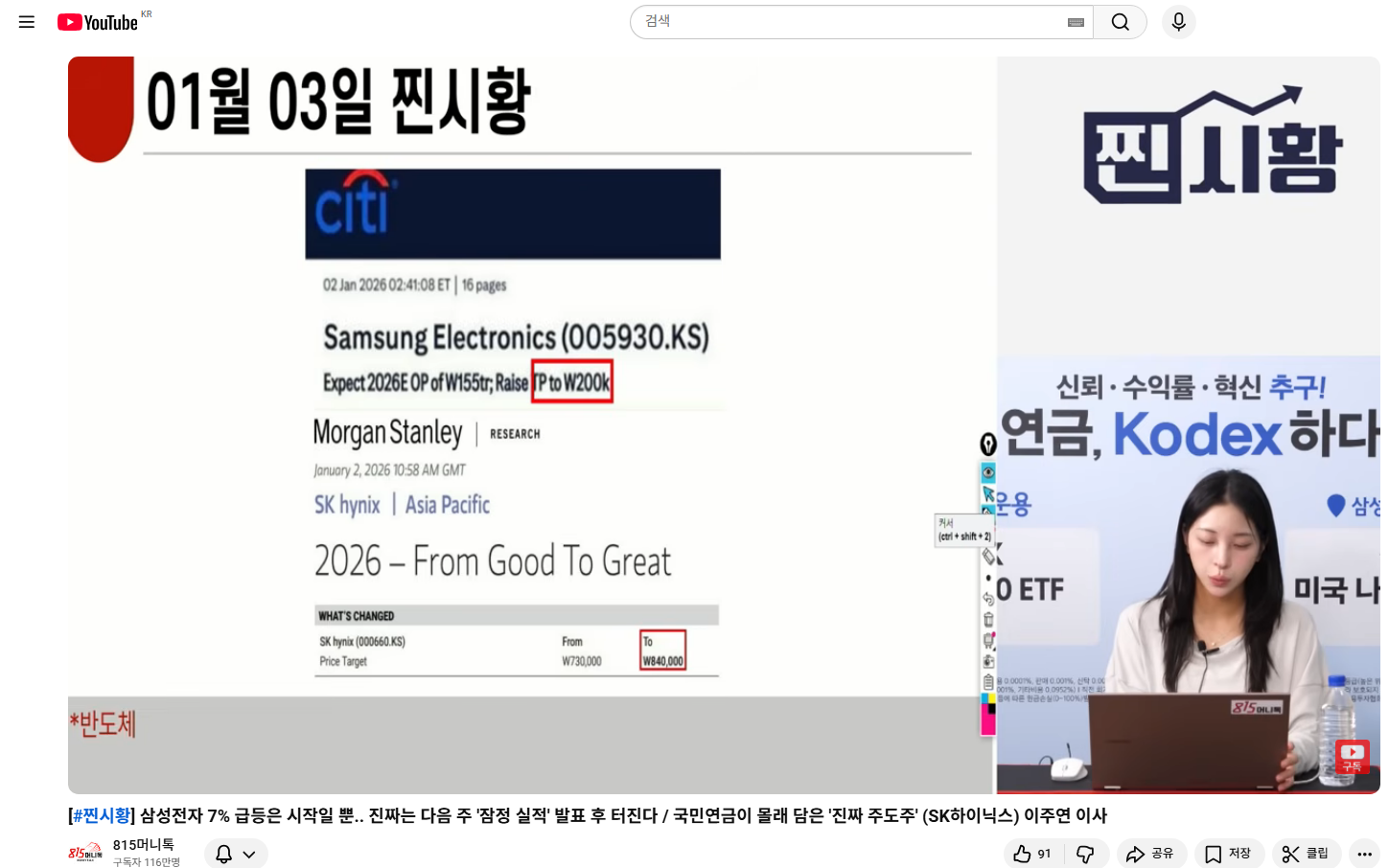

씨티증권은 삼성전자의 2026년 영업이익 155조원 전망, 목표주가 20만원으로 상향.

2026년 DRAM과 NAND 평균판매가격(ASP) 성장률 전망을 기존의 전년 대비 53%, 44%에서

각각 88%, 74%로 대폭 상향한다.

2026년 1분기에는 64GB DDR5 RDIMM의 ASP가 2025년 4분기 450달러에서

전 분기 대비 38% 상승한 620달러에 이를 것으로 예상한다.

서버용 DRAM과 SSD의 2026년 ASP 성장률은 각각 전년 대비 144%, 87%로 예상된다.

모건스탠리도 SK하이닉스의 목표가를 84만원으로 상향.

UBS 전망대로 삼성전자 영업이익 135조원, SK하이닉스 124조원 달성 시,

코스피 평균 PER 10~12배는 코스피 밴드 4,300~5,020p.

증권사별 영업이익 예상치는 맨 아래 참조.

--------------------------------------

삼성전자 (005930.KS)

2026년 영업이익 155조원 전망, 목표주가 20만원으로 상향

2026년에는 범용 메모리 시장에서 심각한 공급 부족이 발생할 것으로 예상된다. 이는 첫째, AI 에이전트 활용이 빠르게 늘어나면서 구조적인 데이터 증가가 이어지고 있고, 둘째, AI 학습과 추론에 사용되는 AI CPU용 메모리 수요가 급증하고 있기 때문이다.

이러한 환경을 반영해 2026년 DRAM과 NAND 평균판매가격(ASP) 성장률 전망을 기존의 전년 대비 53%, 44%에서 각각 88%, 74%로 대폭 상향한다. 특히 2026년 1분기에는 64GB DDR5 RDIMM의 ASP가 전 분기 대비 38% 상승한 620달러에 이를 것으로 예상한다.

앞서 2025년 11월 23일에 발표한 Catalyst Watch 리포트에서 언급했듯이, 우호적인 가격 환경에 힘입어 삼성전자의 실적은 견조한 개선 흐름을 이어갈 것으로 판단한다. 이에 목표주가는 기존 17만원에서 20만원으로 상향 조정한다.

2026년에는 범용 메모리 공급 타이트 현상이 더욱 심화될 것으로 보인다. AI 에이전트 사용 확대로 인해 데이터 생성량이 빠르게 늘어나면서 서버 메모리 가격 상승 폭이 2026년에 더욱 가팔라질 것으로 예상된다.

AI 학습과 추론 수요가 동시에 증가하면서 AI CPU용 메모리 수요 역시 크게 확대되고 있으며, 이에 따라 64GB DDR5 RDIMM뿐 아니라 96GB 및 128GB DDR5 RDIMM 전반에서 의미 있는 가격 상승이 나타날 것으로 전망한다.

서버용 DRAM과 SSD의 2026년 ASP 성장률은 각각 전년 대비 144%, 87%로 예상된다. 이는 기존 전망치였던 91%와 62%에서 크게 상향된 수치로, 최근 AI 수요 증가를 반영한 결과다.

서버 메모리의 주력 제품인 64GB DDR5 RDIMM 가격은 2025년 4분기 450달러에서 2026년 1분기에는 620달러로 상승할 것으로 보이며, 이는 기존 예상치였던 518달러를 크게 웃도는 수준이다.

SSD 역시 가격 상승 여력이 확대되면서 2026년 ASP 성장률 전망을 기존 62%에서 87%로 상향한다.

2026년 전체 기준으로 보면, 혼합 기준 DRAM ASP는 AI 에이전트 확산과 AI CPU DRAM 수요 증가에 힘입어 전년 대비 88% 상승할 것으로 예상된다.

분기별로는 2026년 1분기부터 4분기까지 각각 전 분기 대비 30%, 12%, 7%, 3%의 가격 상승을 전망하며, 이는 기존 전망치였던 12%, 8%, 3%, 1%보다 훨씬 가파른 흐름이다.

NAND 역시 2026년 혼합 ASP가 전년 대비 74% 상승할 것으로 예상되며, 분기별로는 1분기부터 4분기까지 각각 32%, 13%, 5%, 3% 상승할 것으로 전망한다.

이러한 가격 전망을 반영해 2026년 삼성전자의 영업이익 추정치는 기존 115조원에서 155조원으로 상향한다.

이는 전년 대비 253% 증가한 수준이다.

새롭게 조정한 DRAM과 NAND ASP 전망을 반영해 2026년과 2027년 영업이익 추정치를 각각 35%씩 상향 조정하며,

이에 따라 목표주가 역시 20만원으로 상향한다.

-----------------------------------

Samsung Electronics (005930.KS)

Expect 2026E OP of W155tr; Raise TP to W200k

CITI’S TAKE

We anticipate a severe supply shortage in commodity memory in 2026E due to

2026년에는 범용 메모리 시장에서 심각한 공급 부족이 발생할 것으로 예상된다.

1) a structural data growth driven by increasing usage of AI agents and

2) rising demand of AI CPU memory for AI training and inference.

이는 첫째, AI 에이전트 활용이 빠르게 늘어나면서 구조적인 데이터 증가가 이어지고 있고,

둘째, AI 학습과 추론에 사용되는 AI CPU용 메모리 수요가 급증하고 있기 때문이다.

We raise our 2026E DRAM/NAND ASP growth estimates to +88%/+74% YoY from +53%/+44% YoY

and expect 64GB DDR5 RDIMM ASP to reach US$620 (+38% QoQ) in 1Q26E.

이러한 환경을 반영해 2026년 DRAM과 NAND 평균판매가격(ASP) 성장률 전망을 기존의 전년 대비 53%, 44%에서

각각 88%, 74%로 대폭 상향한다.

특히 2026년 1분기에는 64GB DDR5 RDIMM의 ASP가 전 분기 대비 38% 상승한 620달러에 이를 것으로 예상한다.

As we highlighted in our Catalyst Watch note (23 Nov 2025), we project SEC’s earnings to deliver resilient improvement, driven by the favorable pricing conditions. Raise TP to W200k (vs. W170k before).

앞서 2025년 11월 23일에 발표한 Catalyst Watch 리포트에서 언급했듯이, 우호적인 가격 환경에 힘입어 삼성전자의 실적은

견조한 개선 흐름을 이어갈 것으로 판단한다. 이에 목표주가는 기존 17만원에서 20만원으로 상향 조정한다.

Expect Commodity Memory Supply to Tighten Further in 2026E

2026년에는 범용 메모리 공급 타이트 현상이 더욱 심화될 것으로 보인다.

— We believe general server memory pricing growth to be much steeper in 2026E, as the data generation is expected to expand driven by the incremental usage of AI agents.

AI 에이전트 사용 확대로 인해 데이터 생성량이 빠르게 늘어나면서 서버 메모리 가격 상승 폭이 2026년에

더욱 가팔라질 것으로 예상된다.

As AI CPU memory demand is expected to be increasingly boosted by AI training and inference, we expect a significant memory pricing growth in not only 64GB DDR5 RDIMM but also 96GB/128GB DDR5 RDIMM.

AI 학습과 추론 수요가 동시에 증가하면서 AI CPU용 메모리 수요 역시 크게 확대되고 있으며, 이에 따라 64GB DDR5 RDIMM뿐 아니라 96GB 및 128GB DDR5 RDIMM 전반에서 의미 있는 가격 상승이 나타날 것으로 전망한다.

Forecasting +144%/+87% YoY Growth for Server DRAM/SSD ASP in 2026E (vs. +91%/+62% YoY before)

서버용 DRAM과 SSD의 2026년 ASP 성장률은 각각 전년 대비 144%, 87%로 예상된다.

— We raise our 2026E server DRAM ASP growth from +91% YoY to +144% YoY, reflecting the recent AI demand growth.

이는 기존 전망치였던 91%와 62%에서 크게 상향된 수치로, 최근 AI 수요 증가를 반영한 결과다.

We project the price of 64GB DDR5 RDIMM, which is a mainstream product, to increase by +38% QoQ from US$450 in 4Q25 to US$620 (previously US$518) in 1Q26E. For SSD, we revise up our 2026E SSD ASP growth estimates to +87% YoY from +62% YoY.

서버 메모리의 주력 제품인 64GB DDR5 RDIMM 가격은 2025년 4분기 450달러에서 2026년 1분기에는 620달러로 상승할 것으로 보이며, 이는 기존 예상치였던 518달러를 크게 웃도는 수준이다. SSD 역시 가격 상승 여력이 확대되면서 2026년 ASP 성장률 전망을 기존 62%에서 87%로 상향한다.

2026E DRAM/NAND ASP Forecast: +88%/+74% YoY (vs. +53%/+44% YoY before)

2026년 전체 기준으로 보면, 혼합 기준 DRAM ASP는 AI 에이전트 확산과 AI CPU DRAM 수요 증가에 힘입어

전년 대비 88% 상승할 것으로 예상된다.

We project 2026E blended DRAM ASP to increase +88% YoY on increasing usage of AI agents and AI CPU DRAM demand. On a quarterly basis, we project 1Q/2Q/3Q/4Q26E ASP growth to be +30%/+12%/+7%/+3% QoQ (vs. +12%/+8%/+3%/+1% QoQ before).

분기별로는 2026년 1분기부터 4분기까지 각각 전 분기 대비 30%, 12%, 7%, 3%의 가격 상승을 전망하며, 이는 기존 전망치였던 12%, 8%, 3%, 1%보다 훨씬 가파른 흐름이다.

For NAND, we model 2026E blended NAND ASP to grow +74% YoY. By quarter, we project 1Q/2Q/3Q/4Q26E ASP growth to be +32%/+13%/+5%/+3% QoQ (vs. +12%/+9%/+5%/+3% QoQ before).

NAND 역시 2026년 혼합 ASP가 전년 대비 74% 상승할 것으로 예상되며, 분기별로는 1분기부터 4분기까지 각각 32%, 13%, 5%, 3% 상승할 것으로 전망한다.

Raise 2026E OP estimates to W155tr (vs. W115tr before) — As we highlighted in our previous catalyst watch note, we project SEC’s 26E OP to improve significantly to W155tr (+253% YoY). With our new DRAM/NAND ASP projections, we raise our 26E/27E OP estimates by +35%/+35% and raise TP to W200k (vs. W170k before).

이러한 가격 전망을 반영해 2026년 삼성전자의 영업이익 추정치는 기존 115조원에서 155조원으로 상향한다. 이는 전년 대비 253% 증가한 수준이다. 새롭게 조정한 DRAM과 NAND ASP 전망을 반영해 2026년과 2027년 영업이익 추정치를 각각 35%씩 상향 조정하며, 이에 따라 목표주가 역시 20만원으로 상향한다.

-----------------------

2025.01.03

[#찐시황] 삼성전자 7% 급등은 시작일 뿐.. 진짜는 다음 주 '잠정 실적' 발표 후 터진다 / 국민연금이 몰래 담은 '진짜 주도주' (SK하이닉스) 이주연 이사

18분경:

UBS

삼성전자 목표주가 15.4만원-->2026년 영업이익 135조원

SK하이닉스 목표주가 85.3만원-->2026년 영업이익 124조원

NOMURA

삼성전자 목표주가 16만원-->2026년 영업이익 133조원

SK하이닉스 목표주가 88만원-->2026년 영업이익 109조원

J.P. Morgan

삼성전자 목표주가 16만원-->2026년 영업이익 118조원

SK하이닉스 목표주가 80만원-->2026년 영업이익 99조원

citi

삼성전자 목표주가 17만원-->2026년 영업이익 115조원

SK하이닉스 목표주가 83만원-->2026년 영업이익 96조원

국내증권사 컨센서스

삼성전자 목표주가 14만원-->2026년 영업이익 87조원

SK하이닉스 목표주가 75.6만원-->2026년 영업이익 77조원

UBS 전망대로 삼성전자 영업이익 135조원, SK하이닉스 124조원 달성 시,

코스피 평균 PER 10~12배는 코스피 밴드 4,300~5,020p.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| “HBM이 이끄는 메모리 슈퍼사이클에 주목”(2026.01.05) (0) | 2026.01.05 |

|---|---|

| 중국 창신메모리, DRAM 가격 반등 속 첫 연간 흑자 기록(2026.01.02) (1) | 2026.01.04 |

| SK하이닉스, 2026년 영업이익 100조원 전망, 목표주가 840,000원(2025.01.02) (1) | 2026.01.02 |

| 마이크론,향후 5년간 엔비디아를 능가할 주식(2025.12.27) (1) | 2025.12.27 |

| 삼성전자, 독자 GPU 개발 성공...AI 생태계 확장(2025.12.26) (1) | 2025.12.26 |