2021.05.12 실적 발표

5월2일 현재 주가는 28,650원, 시총은 7532억원

1분기 매출 1425억, 영업익 199억, 순이익 149억원

------------------------------------------------------------------------------------------------------------------------------------

2021.05.06

2021.04.14 유안타증권 보고서

analysis.downpdf (hankyung.com)

글로벌 반도체 Capex 증가에 따른 수혜

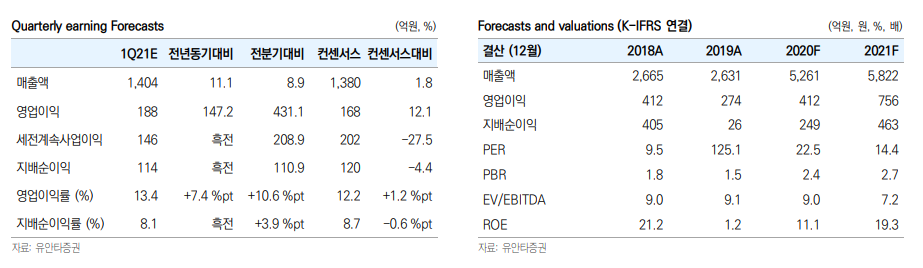

1Q21 연결 영업이익 188억원 전망.

1분기 연결기준 매출액과 영업이익은 각각 1,404억원(YoY 11%, QoQ 9%), 188억원(YoY 145%, QoQ 431%, OPM 13%)으로 사상최대 실적을 갱신할 전망이다.

쿼츠부문은 반도체 장비/소모성 부품 공급 부족 이슈로 고객사들의 선주문이 급증하고 있는 추세다.

동사는 국내 삼성전자와 SK하이닉스, 대만 TSMC의 Capex 확대에 따른 수혜를 받고 있다. 더불어 최근 글로벌 쿼츠/세라믹 원재료 수요 급증을 감안하면 연결자회사 모멘티브(MOMQ)의 조기 턴어라운드도 기대해볼 수 있을 것이다.

21년 연결 영업이익 756억원 전망.

21년 연결기준 매출액과 영업이익은 각각 5,822억원(YoY 11%), 756억원(YoY 13%, OPM 13%)을 달성할 전망이다.

▶ 연결자회사 MOMQ(모멘티브)의 영업 적자가 지난해 149억원에서 올해 8억원으로 대폭 축소될 것으로 예상된다.

지난해 COVID19 영향으로 급감했던 산업용 세라믹 소재 수요가 올해 들어 반등하기 시작했기 때문이다. 일부 고객사 대상으로는 세라믹 소재 판가도 상승하고 있는 것으로 파악된다. 더불어 MOMQ의 주력사업인 반도체용 쿼츠소재 수요도 지난해 대비 빠른 속도로 개선되고 있다는 점에도 주목해야 한다.

▶ 올해 TSMC, 삼성전자 등 반도체 업체들의 Capex가 가속화되면서 쿼츠웨어와 같은 소모성 공정부품에 대한 수요증가 모멘텀이 부각될 것이다.

투자의견 BUY, 목표주가 35,000원 유지.

동사에 대한 투자의견 BUY, 목표주가 35,000원을 유지한다. 투자포인트는 다음 세가지로 요약된다.

1) 1분기부터 재차 사상 최대 실적을 갱신할 전망이고,

2) 쿼츠사업부는 3D NAND / 파운드리 업체들의 Capex 경쟁에 따른 수혜가 집중되고 있으며,

3) 코팅 방식이 진화하면서 동사 세정코팅사업부 가치가 재조명 받을 것으로 예상된다.

--------------------------------------------------------------------------------------------------------------------------------

1. 사업의 개요

가. 사업부문별 현황

당사는 쿼츠, 세라믹, 램프, 세정의 4개 부문으로 나뉘어져 있습니다. 쿼츠부문은 당기말 기준 해외 9개(미국3, 대만1, 독일2, 일본1, 중국1, 태국1)의 종속기업을 포함하고 있으며, 세정부문은 2개(나노윈 주식회사, 원익서안반도체과기 유한공사(중국))의 종속기업을 포함하고 있습니다.

2019년에는 미국의 반도체용 소재(원재료)전문기업인 Momentive Performance Materials(이하 "모멘티브")사의 쿼츠사업부문을 인수하기 위해 특수목적회사인 MOMQHolding Company를 설립하였으며, MOMQ Holding Company(이하 "MOMQ")를 통하여 모멘티브의 쿼츠/세라믹 부문 4개사를 2020년 1월 1일 최종적으로 인수를 완료하였습니다.

[사업 부문별 주요제품]

부문 영업 분야 주요 제품

| 쿼 츠 | 반도체 | Tube, Boat, Pedestal, SWP, Ring, Bath, Robot Chuck Guide Ingot, Cruicible, Boule |

| 디스플레이 | Upper&Lower Dome, Susceptor support shaft | |

| 태양광 | Solar Boat, Bath, Torch Chamber, Horizontal Tube | |

| 기타 | Fiber Optics | |

| 세라믹 | 반도체 | ROBOT ARM, 웨이퍼 장착 RING,절연 INSULATOR |

| 디스플레이 | 고강도 PLATE 및 SHAFT, 절연 INSULATOR PLATE | |

| 발전소 | LINER, BOAT, CRUCIBLE, SETTER, SAGGER | |

| 램 프 | 디스플레이 | Excimer EUV Lamp |

| 세 정 | 반도체 세정 |

Diffusion: Quartz, SiC Ion Implantation : Source head,Manipulator,Bushing, Photolithography: Bowl Etch: Upper liner,Lower liner,Electrode |

| 디스플레이 세정 |

유,무기 Shield, 선형 Crucible, 원형 Cucible, Quartz Tube, 집진기, 증착설비 부품 |

[쿼츠 부문]

(산업의 특성 등)

① 쿼츠웨어의 정의

반도체용 석영유리(Quartz Ware 혹은 Fabricated Quartz)는 반도체 제조공정 중 산화, 확산, 식각, 이온주입, 화학증착공정에서 Wafer를 불순물로 부터 보호하거나 이송하는 용기로 사용됩니다.

② 산업의 특성

쿼츠웨어의 주 사용처인 반도체산업은 기술혁신 속도가 빠르고 투자규모가 매우 크기 때문에 투자시점을 결정 하기가 매우 힘든 반면에 적시투자는 많은 이익을 창출할 수 있습니다. 국내소자업체는 반도체 생산량 증대와 고집적화를 위해 300mm 웨이퍼를 이용한 반도체 공정라인을 구축하고 있습니다. 현재에는 기술혁신에 따라 동일시설을 가지고 수율향상 및 공정시간을 단축하여 단위 웨이퍼당 생산량을 높임으로써 기존 설비 효율 증대에 집중하고 있습니다.

당사가 속한 반도체재료 산업수요의 특성은 소자 생산량에 비례하므로 소자산업경기에 의존적입니다. 반면, 양산 단계에서는 재료 사용량을 절감하는 방향으로 공정기술이 진전되기 때문에 성장률은 소자 산업을 하회하는 경향이 있습니다. 그러나 반도체재료는 반도체 제조 비용에서 차지하는 비중이 25% 내외에 불과 하지만, 직접도나 수율에 미치는 영향은 커 소자업체가 원재료 구매선을 쉽게 교체하기가 어렵습니다.

반도체재료의 원재료는 미국과 일본 및 독일을 중심으로 한 소수업체가 전체시장을 과점하고 있습니다. 이는 반도체재료가 고순도와 고정밀도를 요구하기 때문에 높은 수준의 화학기술과 대규모 설비가 필요하고, 소자의 집적도 향상에 대응하기 위해서는 3-4년 마다 신제품 개발을 위한 연구 개발 투자가 있어야 하기 때문입니다. 반면 소자업체별로 요구하는 재료의 특성이 조금씩 다르고, 물성변화가 잦아 중소/중견기업체를 주축으로 한 로컬업체의 참여가 가능합니다.

③ 산업의 성장성 및 경기변동의 특성

반도체용 QUARTZ WARE는 반도체 제조 공정별로 Life Cycle이 1개월~36개월의다양한 소모품으로서 Wafer의 생산량 및 신규 생산라인 증설에 의하여 수요가 결정되며 시장규모는 반도체 산업의 발전에 따라 향후 증가될 것으로 추정됩니다.

(국내외 시장여건 등)

2020년 쿼츠사업부문은 코로나19로 인한 비대면 수요의 급격한 증가에 따라 고객사의 대규모 투자가 이루어 졌으며, 이에 따라 당사의 쿼츠 매출도 전년대비 33.4%증가 하였으며, 신규 편입된 모멘티브의 4개 자회사의 실적을 반영하면, 전년대비 142.1% 증가하였습니다. 2021년 쿼츠사업부문은 대형반도체 회사의 신규 CPU출시와 5G스마트폰 침투율 상승, 기존 DDR4 메모리에서(DRAM) DDR 5로의 전환 등 수요증가가 예상되어 고성능 메모리 반도체 및 비메모리 반도체 수요가 견조할 것으로 전망되며, 이에 따른 고객사의 투자가 진행될 것으로 예상됩니다. 따라서 반도체 제조사들의 신규투자에 따른 SET-UP물량 및 가동률 상승에 따른 교체수요 증가로 인하여 견조한 수요를 보일 것으로 예상됩니다.

'원익Qnc-삼성전기-해성디에스' 카테고리의 다른 글

| 삼성전기, 서버용 CPU 이어 GPU 기판 공략 '시동'(2022.06.23) (0) | 2022.06.24 |

|---|---|

| 원익QnC 2021년2분기 실적 발표 (0) | 2021.08.11 |

| 삼성전기 2분기 실적 발표(2021.07.28) (0) | 2021.07.28 |

| 삼성전기-반도체 PCB 효자 산업으로 부상(2021.06.02) (0) | 2021.06.07 |

| 원익QnC- 영업이익 300억원 고지가 눈앞에(2021.06.02) (0) | 2021.06.03 |