2022.01.28

배당액 1조590억원/ 1주당 1540원.

순이익 9조6161억원에서 배당액 1조590억원을 차감하면 순자산 증감액은 8조5571억원이 된다.

이 금액을 하이닉스 주식수 7.3억주로 나누면 주당 순자산 증가분은 11,720원이 된다.

2020년 하이닉스의 BPS(주당 순자산)는 75,860원인데 여기에 증가분을 더하면

2021년 하이닉스의 BPS는 87,580원.

2022년은 순이익이 전년대비 2조원 증가한다면 BPS(추가로 2740원 증가/ 11,720+2740=14,460원)는

102,040원이 된다.

여기서 목표가를 산정해 본다.

하이닉스의 호황기 주가는 PBR 1.8배이상에서 2.2배 사이였다.

PBR 1.8배하면 하이닉스 목표가는 183,000원(주당 순자산 102,040원X1.8배)이고,

PBR 2.2배하면 목표가는 224,000원이 된다.

-------------------------------------------------

SK하이닉스, 2021년 사상 최대 매출 (skhynix.co.kr)

· 매출 42조 9978억 원 최대 기록, 영업이익 12조 4103억 원

· 배당규모 확대 등 새로운 주주환원정책 발표

· 예년 대비 신입, 경력사원 공채 규모 확대하기로

SK하이닉스가 2021년 창사 이래 최대 연간 매출을 달성했다. 이는 반도체 시장이 최대 호황기였던 2018년을 뛰어넘는 실적이다.

SK하이닉스는 28일 실적발표회를 열고, 지난해 매출 42조 9978억 원, 영업이익 12조 4103억 원(영업이익률 29%),

순이익 9조 6162억 원(순이익률 22%)의 경영실적을 기록했다고 발표했다. (K-IFRS 기준)

[참고] SK하이닉스 2018년 경영실적: 매출 40조 4451억 원, 영업이익 20조 8438억 원

회사는 공급망 차질 등 불확실한 시장환경 속에서도 비대면 IT 수요가 늘었고, 기술력과 품질 경쟁력을 바탕으로 적극적으로 제품 공급에 나서 사상 최대 매출 기록을 경신했다고 밝혔다.

SK하이닉스는 D램 사업에서 PC, 서버향 제품 등 응용분야의 수요에 탄력적으로 대응하며 수익성 확보에 집중했다.

또, 업계 최초로 개발한 DDR5, HBM3 등 차세대 고부가가치 제품에서 최고 수준의 품질 경쟁력을 확보했다.

아울러 지난해 3분기 흑자전환에 성공한 낸드 사업에서는 128단 제품 경쟁력을 바탕으로 시장 평균을

크게 뛰어넘는 판매량 증가율을 기록함으로써 연간 기준으로도 흑자를 기록했다.

이와 함께 지난해 4분기에 SK하이닉스는 매출 12조 3766억 원, 영업이익 4조 2195억 원의 실적을 올렸다.

매출은 사상 처음으로 분기 기준 12조 원을 넘어섰고, 영업이익은 2분기 연속 4조 원대 기록을 이어갔다.

올해 시장환경에 대해 SK하이닉스는 공급망 이슈가 하반기에 점진적으로 해소되며,

메모리 제품에 대한 시장의 수요가 늘어날 것으로 전망했다.

회사는 이에 맞춰 우선 D램 사업에서는 재고를 탄력적으로 운영해 시장의 변동성을 줄이면서 수익성에

집중하는 전략을 이어가기로 했다.

낸드 사업의 경우, 규모의 성장을 지속적으로 추구하겠다는 계획이다. 지난 연말 인텔 낸드사업부 인수 1단계 절차가 마무리되며 출범한 미국 자회사 솔리다임의 SSD 사업이 추가되며, 판매량이 지난해 대비 약 2배로 늘어날 것으로 SK하이닉스는 기대했다.

이와 함께 SK하이닉스는 주당배당금을 전년 1170원 대비 30% 이상 상향된 1540원으로 결정했다.

또, 올해부터 2024년까지 새로운 배당 정책을 적용하기로 하고, 기존에 1000원이었던 주당 고정배당금을

1200원으로 올리기로 했다. 잉여현금흐름(Free Cash Flow, 이하 FCF)*의 5%를 추가로 배당하는 기조는 유지하기로 했다. 더불어 SK하이닉스는 향후 3년간 창출되는 FCF의 약 50%를 주주환원 재원으로 쓰고, 상황에 따라 자사주 매입을 검토하겠다고 밝혔다.

* 잉여현금흐름: 영업활동에서 창출된 현금흐름에서 유형자산취득 금액을 뺀 수치로 당사 배당 정책의 기준

한편, SK하이닉스는 올해 1분기 중 대졸 신입과 경력사원 공채를 시행한다. 용인 반도체 클러스터 구축, 미국 낸드 자회사 솔리다임 출범, 이천 M16 팹 본격 가동 등 미래 신성장동력 준비를 위해 예년 대비 채용 규모를 확대하기로 했다. 모집 분야는 공정, 소자, 설계, 테스트, 패키징, SoC, 소프트웨어, 데이터 사이언스, 상품기획/전략 등이며 다음달에 채용 일정을 홈페이지에 올릴 예정이다. [끝]

■ 2021년 연간 경영실적 비교표 (K-IFRS 기준)

| (단위:억원) | 2021년 | 2020년 | 증감률 |

| 매출액 | 429,978 | 319,004 | 35% |

| 영업이익 | 124,103 | 50,126 | 148% |

| 영업이익률 | 29% | 16% | 13%P |

| 당기순이익 | 96,162 | 47,589 | 102% |

■ 2021년 4분기 경영실적 비교표 (K-IFRS 기준)

| (단위:억원) | 2021년 4분기 | 전기 대비 | 전년 동기 대비 | ||

| Q3'21 | 증감률 | Q4'20 | 증감률 | ||

| 매출액 | 123,766 | 118,053 | 5% | 79,662 | 55% |

| 영업이익 | 42,195 |

41,718 | 1% | 9,589 | 340% |

| 영업이익률 | 34% | 35% | -1%P | 12% | 22%P |

| 당기순이익 | 33,199 | 33,153 | 0% | 17,704 | 88% |

※ 한국채택국제회계기준(K-IFRS)을 적용해 작성되었습니다.

※ 同 실적 발표자료는 외부 감사인의 회계검토가 완료되지 않은 상태에서 작성되었으며, 회계 검토 과정에서 달라질 수 있습니다.

------------------------------------------------

2022.01.11

아래는 박유악 연구위원의 글.

※ 이 기고문은 키움증권 리서치센터의 신뢰할 만한 자료와 정보를 활용해 기고자가 주관적 견해로 작성한 참고 자료이며, 정확성이나 완전성을 보장할 수 없습니다. 유가 증권 매매에 관한 의사 결정은 전적으로 투자자의 판단과 책임에 따라 이뤄져야 합니다. 키움증권 리서치센터는 본 기고문 내용에 따른 일체의 투자 행위 결과에 대해 어떠한 책임을 지지 않습니다.

※ 본 기사는 기고자의 주관적 견해로, SK하이닉스의 공식 입장과 다를 수 있습니다.

2022년 상반기 DRAM 시장, 수요 줄고 공급 늘어_올 하반기부터는 개선 전망 (skhynix.co.kr)

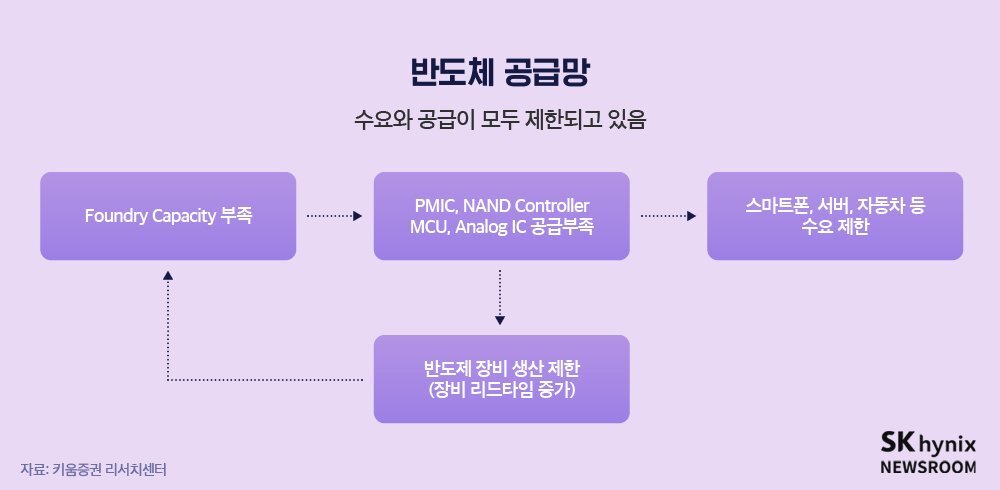

코로나19 발생 이후 글로벌 반도체 공급망 운용에 차질이 발생하고 있다. PMIC(Power management integrated circuit), NAND 컨트롤러, Analog IC (Analog integrated circuit), PCB(Printed Circuit Board), Lead frame 등의 공급 부족이 다시 모바일과 서버 등 반도체 전방 수요를 제한하기 시작했고, 반도체 장비의 생산 기간(Lead Time)을 늘려 공급 부족 해결을 위한 증설도 제한하고 있다. 즉, 비메모리 반도체의 공급 부족이 메모리 반도체의 전방 수요와 공급의 증가를 모두 제한하고 있는 형국이다.

따라서 2022년 메모리 반도체 산업을 올바르게 전망하기 위해서는 비메모리 반도체 및 PCB 기판의 증설 현황과 이에 따른 공급 부족의 해소 시점을 가늠하는 것이 그 어느 때 보다 중요할 것이다.

공급이 부족한 비메모리 반도체의 생산 기간은 현재 20주 이상까지 급증했고(평년 수준은 9~12주), 이를 생산하는 파운드리의 판가도 전년 대비 최대 35% 급등했다. 이로 인해 최종 제품인 반도체 제품의 판가도 인상되고 있다.

파운드리 가격의 경우 해당 제품들을 생산하는 40~90nm 공정의 판가 인상률이 가장 가파르다. 공급망에 속한 업체 입장에서는 이러한 가격 상승을 긍정적으로 해석할 수 있지만, 메모리 반도체 산업 전반적으로는 우려되는 측면이 있다. 시간이 지날수록 인상된 비메모리 반도체 가격은 수요처들의 원가 부담으로 작용할 것이고, 이는 중장기적으로 반도체 구매량 감소로 이어질 수 있다.

이 같은 글로벌 비메모리 반도체 공급 부족 문제 해결을 위해 TSMC와 UMC 등 해외 파운드리 업체들은 생산 물량(Capacity) 확보에 나서고 있다.

이 중 TSMC와 삼성전자는 12인치 파운드리 생산 시설 증설에 집중하고 있다. TSMC의 경우 난징 공장 신규 증설과 미국 애리조나 신규 공장 완공을 통해 순차적으로 추가 생산 물량을 확보할 예정인 것으로 알려졌다. 삼성전자 역시 2022년 P3 공장에 신규 투자를 진행하고, 2024년에는 미국 테일러 시에 설립 중인 신규 공장을 완공할 계획인 것으로 전해졌다.

공급이 크게 부족한 8인치 파운드리의 경우 UMC가 순차적으로 생산 시설을 증설할 것으로 예상되고, SMIC와 VIS 역시 증설에 나설 것으로 전망된다. IDM 업체인 텍사스 인스트루먼트(Texas Instruments)의 경우 2022년 연말과 2023년 연초에 2개의 신규 공장이 완공될 것으로 기대하고 있다.

다만 앞서 언급한 대부분의 증설 시점이 올해 하반기 이후로, 비메모리 반도체의 공급 부족이 해소되는 시점도 그 이후가 될 것으로 예상된다. 즉, 올해 상반기까지는 현재와 같은 비메모리 반도체의 공급 부족 상황이 이어질 것이라는 의미다.

이 같은 파운드리의 생산 물량 계획이 차질없이 실행되려면, ASML, Lam Research, AMAT 등에서 생산한 장비가 필요하다. 하지만 해당 업체들도 장비 제조에 필요한 비메모리 반도체의 공급이 부족해 어려움을 겪고 있다. 특히 PMIC와 Analog IC의 공급 부족으로 인해 반도체 장비를 제어하고 모니터링하는데 사용되는 PLC(Programmable Logic Control) 모듈의 공급 부족이 극심한 것으로 알려졌다.

이로 인해 반도체 장비의 대당 생산 기간이 크게 증가했다. 이에 대응하기 위해 장비 제작 후 테스트 단계를 건너뛰면서까지 공급 시기를 단축하려 노력 중이지만, 이 역시 만만치 않은 것이 현실이다.

결론적으로 파운드리 업체들의 생산물량 확보 예상 시점이 앞당겨질 가능성이 매우 낮은 상황에서 비메모리 반도체 공급 물량은 2022년 하반기부터 서서히 풀리기 시작한 뒤 2023년 상반기에나 정상화될 것으로 판단된다. 이에 따라 부품 공급 부족으로 인해서 제한되고 있는 스마트폰과 서버의 수요도 2022년 상반기까지는 상승 폭이 제한되고, 2022년 하반기에 들어서야 회복세로 전환할 것으로 예상된다. 특히 올해 2분기 예정된 인텔의 신규 CPU ‘사파이어 래피즈(Sapphire Rapids)’ 출시 효과도 기대보다 뒤로 밀린 올해 3분기부터 나타날 것으로 보여, 올해 상반기 서버 수요 증대는 어려울 것으로 전망된다.

패키지 기판 공급도 부족…올해 상반기 서버 수요 상승 제한하는 또 하나의 요인

비메모리 반도체 외에도 패키지 기판의 공급도 여유롭지 않은 상황으로, 이 역시 모바일, 서버 등 반도체 전방 수요를 제한하는 요소 중 하나로 꼽을 수 있다. 글로벌 시장조사기관 프리스마크(Prismark)에 따르면 패키지 기판 시장은 매출액 기준 2020년 25% 성장한 데 이어 2021년에도 27% 성장하면서 주요 부품 중 가장 가파른 성장세를 보이고 있다. 고성능 서버 및 GPU 등에 활용되는 FC-BGA(Flip Chip-Ball Grid Array)의 수요가 증가한 것이 이 같은 성장세의 요인으로 꼽힌다. 패키지 기판 시장은 앞으로도 이러한 추세가 이어지며 2025년까지 연평균 10% 수준의 성장세를 기록할 것으로 예상된다.

주요 PCB 업체들은 최근 고부가 제품인 비메모리 반도체 패키지 시장에 집중하고 있으며, 투자 역시 FC-BGA, FC-CSP(Flip Chip-Chip Scale Package), SiP(System in Package) 등에 집중되고 있다. 특히 CPU, GPU 등에 주로 쓰이는 FC-BGA의 고부가 서버용 수요가 증가하고 있으며, 넓은 면적을 확보하고 고층 구조를 갖추는 방향으로 기술이 발전함에 따라 패키지 기판 업체들의 생산 난도가 높아지고 있다.

실제로 2021년 패키지 기판 시장에서 FC-BGA가 차지하는 비중은 47%로 절반에 육박하며, 성장성도 가장 가파르다. 2020년 39% 성장한 데 이어 2021년에도 31% 성장이 예상되며, 고성능 연산 및 AI 응용기기에 대한 수요 증가에 따라 향후 5년간 연평균 11% 수준의 성장세를 기록할 것으로 전망된다.

현재 시점에서 공급 물량이 양산되기까지 시간이 걸리고, 인텔(Intel), AMD 외 애플(Apple)과 같은 칩셋 업체들의 FC-BGA 채택이 늘어나면서 수요 증가 폭이 더 큰 상황이다. 또한 넓은 면적과 고난도 기술을 요구하는 패키지 기판의 수요가 늘어나면서 생산 능력 잠식 효과가 커졌고, 부품 생산기간이 길어지면서 올해 주요 고객사로 패키지 기판이 공급되기까지 12개월 이상 걸릴 것으로 파악된다.

이처럼 패키지 기판 시장이 구조적 호황을 맞이함에 따라 주요 공급 업체들은 2019년부터 생산물량 확보를 위한 증설 투자를 진행해왔다. 주요 업체 중 이비덴(Ibiden)이 12억 달러 투자를 통해 증설한 공장이 2020년 말부터 생산을 시작했고, 2023년까지 추가적인 투자를 진행할 예정이다. 신코(Shinko)도 FC-BGA 생산라인을 증설해 2021년부터 가동했고, 난야 PCB(NanYa PCB)와 킨서스(Kinsus)도 FC-BGA 생산라인을 증설해 내년부터 가동할 것으로 전망된다.

국내에서도 대기업뿐 아니라 중소형 업체들까지 FC-BGA 사업을 확대하고 있다. 국내 업체들의 사업 진출 및 증설도 대부분 내년 하반기에는 마무리돼 생산에 돌입할 것으로 기대된다.

반도체 제조업체들도 FC-BGA 물량 확보를 위해 적극적으로 나서고 있다. 일부 글로벌 반도체 기업은 패키지 기판 공급 업체에 장기 공급 계약을 요청하며 투자 지원 의사를 밝히기도 했다. 이러한 공급 부족 상황은 일부 증설 물량이 나오는 올해 하반기부터 풀리기 시작할 것으로 보인다. 결과적으로 서버의 수요 증대를 위해 필요한 패키지 기판의 수급난도 올해 상반기 서버 수요의 상승을 제한하는 요인으로 작용할 것이다.

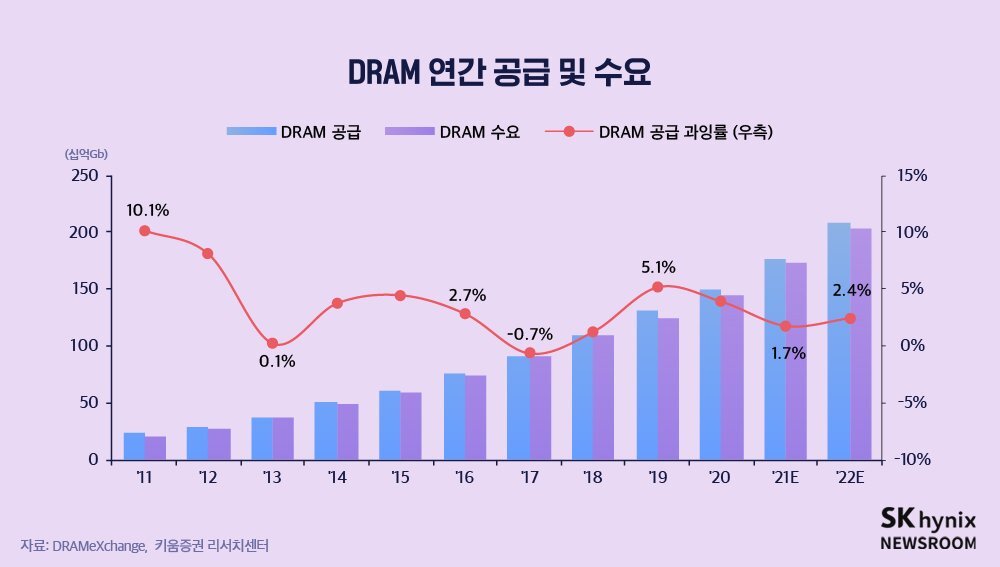

올해 DRAM 공급 과잉률 2.4% 전망…하반기 서버 DRAM 중심으로 수요 개선 기대

이에 따라 2022년 DRAM 산업의 공급 과잉률은 올해보다 증가한 2.4%를 기록할 전망이다. 2022년 DRAM의 총 수요는 서버를 포함한 주요 애플리케이션(Application)의 집적도(GB/System) 증가로 인해 전년 대비 17% 증가할 것으로 전망된다. 공급(Real Capacity)은 국내 업체들의 장비 증설과 마이크론(Micron)의 공정 전환 효율 증대로 인해 전년 대비 18% 증가할 것으로 예상된다.

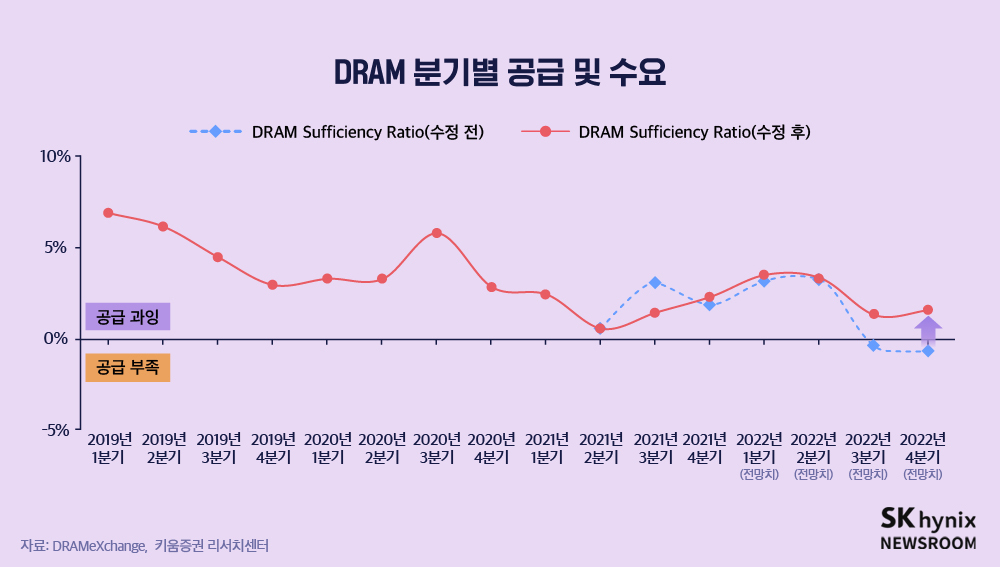

다만 분기별로 보면 수급은 올해 상반기까지 악화된 후, 하반기부터는 개선되기 시작할 것이다. 국내 메모리 반도체 제조업체들의 신규 생산능력 확보 움직임이 연말·연초 공급 과잉률 확대(Oversupply Ratio: 2021년 3분기 +1.4% → 2021년 4분기 +2.3% → 2022년 1분기 +3.5%)로 이어지고, 주요 기업이 신규 생산능력을 확보함에 따라 올해 2분기 공급 과잉이 지속될 것이다. 앞서 언급한 비메모리 반도체의 공급난 역시 수요의 증가를 제한할 것이다.

올해 유일하게 전체 시장 수요 성장률을 상회할 것으로 예상되는 서버 DRAM은 연말·연초 비수기를 거친 뒤, 올해 2분기부터 성장세로 다시 전환할 것으로 예상된다. 서버 DRAM의 전방 시장인 서버 하드웨어의 판매량은 지난해 2분기 역대 최대치를 기록한 뒤, 3분기에도 이를 넘어서는 모습을 보였다. 그러나 부품 및 비메모리 반도체의 공급 부족으로 인해 서버 ODM(Original Development Manufacturing, 제조업자 개발생산) 업체들의 생산에 차질이 발생하면서, 지난해 4분기부터 올해 1분기까지 판매량이 다시 크게 감소할 것으로 보인다. 이에 따라 서버 DRAM의 수요 성장세도 다소 주춤해질 것이다.

다만 서버의 실질 수요가 여전히 강한 것으로 파악되기 때문에, 부품의 공급 부족이 해소되기 시작하는 2022년 하반기부터는 직전 고점을 넘어서는 성장세에 다시 진입할 것이다.

올해 2분기와 3분기 사이에 서버 수요의 촉매제 역할을 할 것으로 기대되고 있는 인텔과 AMD의 신규 CPU 출시가 예정돼 있지만, 부품의 충분한 수급이 이뤄지기까지 일정 시간이 소요될 것으로 보인다. 이에 서버 시장 내 DDR5와 5세대 PCIe(PCI Express)의 본격적인 확산 시점도 올해 하반기부터 이뤄질 전망이다.

인텔의 서버용 CPU인 사파이어 레피즈는 자사의 10nm(나노미터) SuperFin 공정에서 양산될 예정이며, 업계 최초로 DDR5와 5세대 PCIe를 지원한다. 제품 양산은 올해 2분기부터 본격화될 것으로 예상되며, 이후 HPC(High Performance Computing) 및 데이터센터 고객들의 메모리 대역폭(Memory Bandwidth) 요구에 대응하기 위해 HBM(High Bandwidth Memory)을 내장한 제품을 선보일 것으로 예상된다.

서버 시장 점유율 확대에 나선 AMD 역시 TSMC의 5nm 공정을 적용한 신규 CPU 제노아(Genoa)를 2022년 중순에 선보일 전망이다. 제노아는 현재의 밀란(Milan) 제품보다 40%의 성능 향상을 이룰 것으로 기대되고 있으며, 인텔의 사파이어 래피즈와 같이 DDR5와 5세대 PCIe를 지원한다.

고성능 신규 CPU의 출시는 하이퍼스케일러(Hyperscaler, 데이터센터를 대규모로 보유한 업체)들의 플랫폼 업그레이드 및 신규 서버 투자에 대한 욕구를 자극하며, 2022년 하반기부터 본격적인 서버 DRAM의 수요 성장과 DDR5 시장 확대를 이끌 것이다.

DDR5 채택률은 가파른 성장세 예상돼, DRAM 업체들의 CapEx 상향으로 이어질 전망

DDR5는 현재의 DDR4 대비 동일한 클럭 속도(CPU의 동작 속도)에서 1.4배, DDR5 최대 클럭 속도에서 2.2배의 처리속도를 보인다. 또한 DDR4보다 약 10% 낮은 전력 소모량을 감안하면, 서버 고객들의 채택률이 빠르게 올라갈 것으로 기대된다.

현재 DDR5의 제품 가격이 DDR4 보다 약 40% 높게 형성돼 있기는 하지만, 위에 언급된 장점이 초기 탑재에 대한 고객 니즈를 높일 것이다. 또한 이후 DDR5의 가격 프리미엄이 낮아지면서 시장 침투 속도는 더 가속될 전망이다. 이에 따라 서버 시장 내 DDR5의 침투율은 올해 4분기에는 20~25% 수준을 기록할 것으로 전망된다.

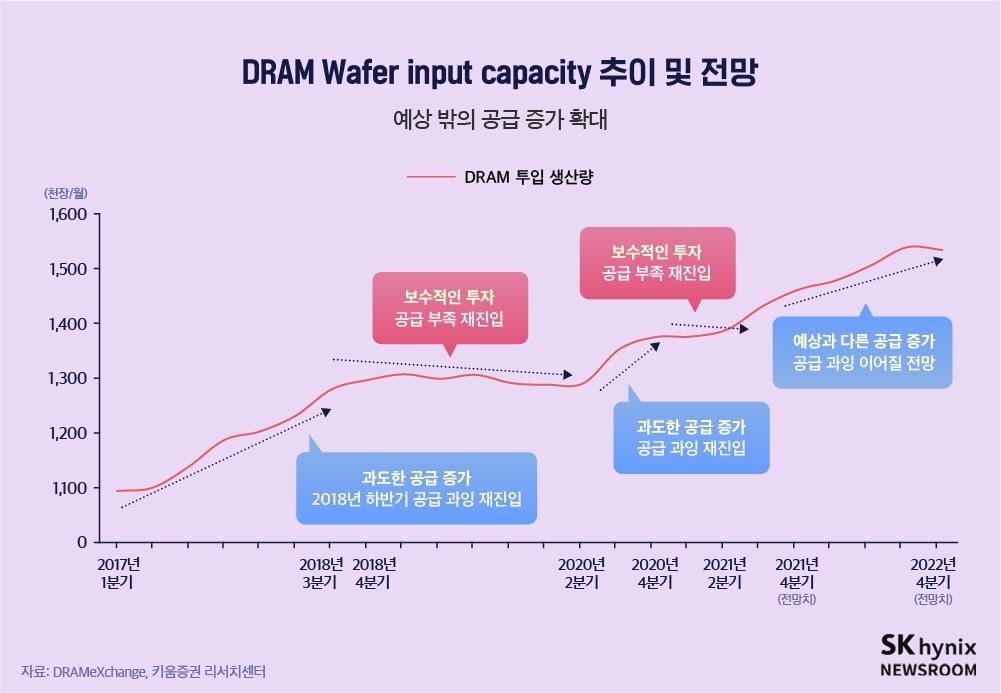

2022년 DRAM의 자본지출(CapEx, 미래 이윤 창출을 위해 지불한 비용)의 경우 전년 대비 12% 증가한 총 260억 달러로, 기존 전망치인 201억 달러를 크게 넘어설 전망이다. 이는 과거 3년치 평균인 204억 달러 대비 27% 증가한 규모로, EUV 적용을 위한 CapEx 지출과 주요 DRAM 제조업체들의 신규 공장 인프라 투자 비용을 감안하더라도 부담스러운 금액이다.

이처럼 자본지출이 늘어난 것은 DDR5 양산을 위해 신규 생산능력 확보가 필요하기 때문이다. 또한 경쟁사의 증설을 방관하다가 시장점유율을 잃을 수 있다는 우려도 배경에 깔려 있다. 이에 연말·연초 동안 신규 증설에 나설 것으로 예상된다. 이에 따라 DRAM 산업의 총 웨이퍼 투입 생산량(wafer input capacity)도 지난해 4분기 1,461K/월 수준에서 올해 2분기 1,505K/월, 4분기 1,533K/월 수준으로 계속 확대될 전망이다.

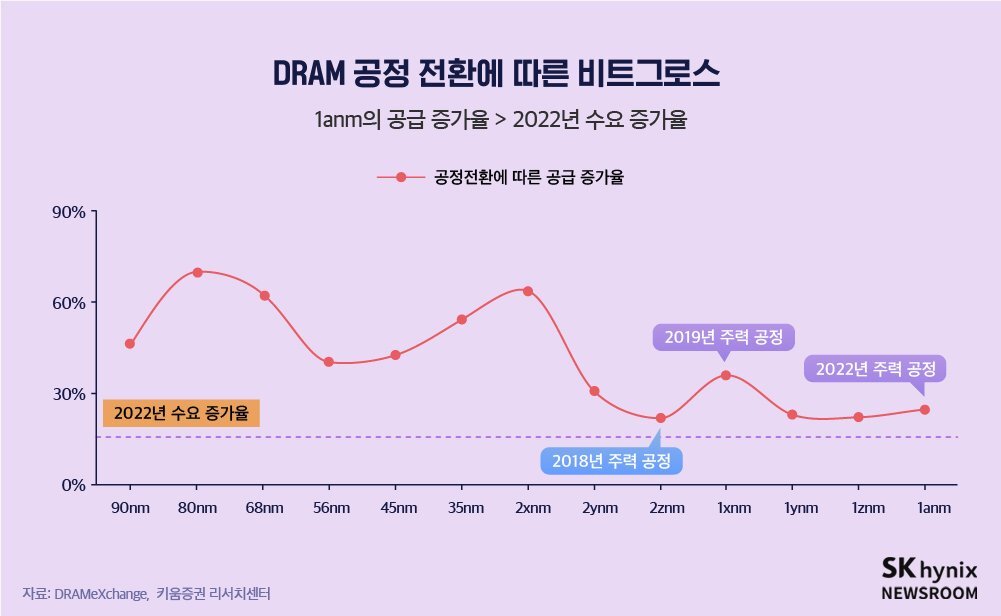

또한 주력 공정이 현재의 1znm에서 1anm로 전환되는 것만으로도 ‘동일 Wafer Capacity에서 생산되는 DRAM의 공급 증가율(bit growth)’이 21~28% 정도 기록될 것으로 보이는데, 이는 올해의 수요 증가율 예상치인 15~20%를 웃도는 수준이다. 즉 DDR5 시장에 대한 기대감이 ‘업체들의 자본지출 증가(공급의 증가 요인)’로 이어지고 있고, ‘기존 장비의 1anm 공정 전환(공급의 증가 요인)’까지 더해지며, DRAM의 공급 증가율이 예상보다 가파르게 상승할 것으로 예상된다. 이는 2022년 DRAM의 수급 개선의 강도를 제한하는 또 하나의 원인으로 작용할 것으로 판단된다.

수요와 공급 상황을 종합해보면, 2022년 상반기는 비메모리 반도체 및 PCB 공급 부족으로 인한 수요의 제한과 DRAM의 공급 증가 영향으로 인해 어려움이 예상된다. 하지만 2022년 하반기로 갈수록 눌려있던 수요가 증가하기 시작하고 공급의 증가율은 둔화되면서 빠르게 수급이 개선될 것으로 전망된다.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 미국 주식 시장, 일본시장 상승으로 전환(2022.01.31) (0) | 2022.01.31 |

|---|---|

| 2021년4분기 PC출하량 3% 증가 (0) | 2022.01.28 |

| 삼성전자 2021년4분기 및 연간 실적 발표 (0) | 2022.01.27 |

| 삼성전자, ‘생체인증카드’용 원칩 지문인증 IC 출시(2022.01.25) (0) | 2022.01.25 |

| 마이크론 중국 시안 공장 정상 가동(2022.01.21) (0) | 2022.01.25 |