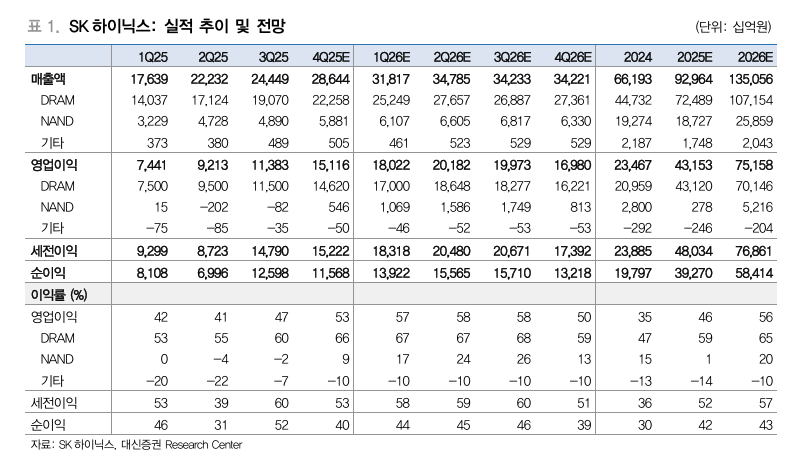

2025.11.05

목표가 삼성전자 13만원, SK하이닉스 70만원.

유례 없는 구매 경쟁 속 범용 반도체 가격은 지속 상승 중

무분별한 낙관 대신 산업의 틀을 깨기 위한 노력도 병행

생태계 변화에 대한 기대감 증폭 가능한 시점. 반도체 매수의견 유지

이렇게 구매 경쟁이 심했던 적은 처음입니다

수요의 FOMO (Fear of Missing Out) 속, 범용 반도체 가격 상승 폭 확대. 공급 자 우위의 협상 구도 속, 4Q25 범용 DRAM과 NAND ASP는 전분기 대비 30% 이상, 15% 내외 상승 전망.

수많은 고객들이 메모리반도체를 구하러 한 국을 방문하고 있고, 그 강도는 2017-2018년 슈퍼사이클 이상.

좋은 것은 알겠는데 Valuation은 어디까지 올라갈 수 있을까?

과거의 교훈이 있다면, “산이 높으면 골도 깊다”는 것. 역사를 되풀이하지 않 기 위해선, 틀을 깨려는 혁신이 필요.

구조 개편을 위한 업계의 노력에 주목.

고무적 변화가 있다면, 반도체 공급 부족 사태를 활용한 판매 단의 전략 변화 (장기공급계약, 선구매 P/O)와 절제된 Capex의 상승, AI 기술 혁신을 선도할 Speciality 제품 개발 노력이 병행되고 있다는 것.

해당 노력은 적어도 2025 년 말까지 지속될 가능성이 높고, 틀을 깨기 위한 노력은 하나씩 현실화되기 시작 (주요 고객들과의 선구매 P/O, LTA 체결). 그렇다면, 시장은 새로운 변 화 모습을 기대할 것이고, 이는 Valuation의 추가 상승을 이끌 요인이 될 것.

삼성전자와 SK하이닉스에 대한 매수 전략을 지속 가져갈 때라는 판단.

1. Do not assume (Feat. 메모리반도체 수요)

로직/파운드리의 경우, 산업 특성 상, Double Booking Risk가 낮으나, 메모리 반도체는 이와 상이.

1) JEDEC 기준만 넘으면 사용 가능하다는 범용 제품의 성격과

2) 기업별 기술 격차가 크지 않다는 것이 주요 배경. 그

간 고객들은 Double/Triple Booking을 일삼아 왔고, 수요는 물밀듯이 들어 왔다가 갑작스레 사라지는 과정을 반복.

이번 공급 부족 사태에 대한 고객들 의 대응도 유사할 것. 그렇다면, 수요의 진실성에 대해 한번 더 의심해보고, Capex와 생산 정책을 세우려는 노력이 중요.

판매 단에서는 법적 효력을 겸 비한 선구매 P/O 혹은 LTA (장기공급계약) 체결을 통해 수요 단의 변동성을 줄여갈 필요.

해당 노력이 현실화되기 시작했다는 점에 주목.

2. Capex는 누적 함수

2026년에 Capex를 과하게 집행하면, 2027년 생산이 급증할 Risk도 그만큼 확대. 생산이 늘어나는 모습이 보이기 시작하면, 고객들의 대응 방식도 변화 할 것.

공급망에 대한 우려는 재차 하락할 것이고, 최악의 경우, 수급의 Bubble이 터지는 사례도 발생 가능.

다만, 적어도 2025년 말까지는 Capex의 급격한 상향 결정을 하기 어려운 환경. 그렇다면, 사이클의 Peak out 시그널 로 받아들여져 왔던 공급 과잉 시그널은 연내 표출되기 어려울 것.

3. Risk는 무엇일까? Risk는 3가지.

1) 수요의 오더컷 (AI 투자의 Chasm),

2) 공급 과잉 시그널,

3) 중국 반도체의 부상. 2025년 구간에는 발현 가능성이 낮다는 판단.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 2026년 성장 전망에 변화가 없다-대신증권(2025.11.10) (0) | 2025.11.10 |

|---|---|

| 왜 마이크론(Micron)은 HBM4에서 뒤처지나(2025.11.08) (0) | 2025.11.08 |

| 중국 창신메모리 DDR5 생산 어려움(2025.11.08) (1) | 2025.11.08 |

| 곽노정 사장, AI 생태계 확장을 위한 메모리 비전과 기술 전략 제시(2025.11.05) (0) | 2025.11.07 |

| SK하이닉스가 말하는 ‘풀스택 AI 메모리(Full Stack AI Memory)’ 전략(2025.11.07) (0) | 2025.11.07 |