2026.01.05

TrendForce는 메모리 업체들이 서버용 애플리케이션을 우선 배정하면서

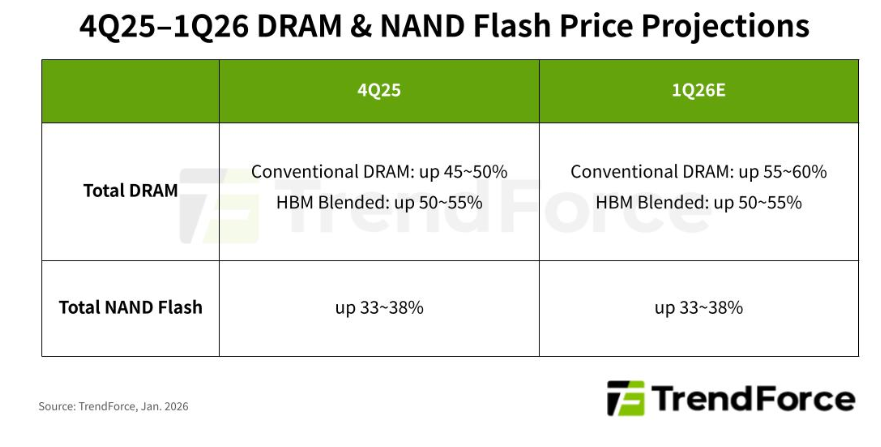

2026년 1분기 전반적인 메모리 가격 상승이 나타날 것이라고 전망했습니다.

Conventional DRAM contract prices in 1Q26 are forecast to rise 55–60% QoQ,

while NAND Flash prices are expected to increase 33–38% QoQ

먼저, 2026년 1분기에 범용 DRAM 계약 가격은 전분기 대비 55~60% 상승할 것으로 예상되며,

NAND 플래시 가격 역시 33~38%의 전분기 대비 상승이 전망됩니다.

미국계 CSP들이 대규모로 서버용 물량을 선점하면서 DRAM의 수급 격차는 더욱 확대되고 있으며,

그 결과 1분기 서버 DRAM 가격은 전분기 대비 60%를 훨씬 웃도는 급등세를 보일 것으로 예상됩니다.

NAND 플래시 시장의 경우 소비자용과 AI용 수요의 양극화가 심화되고 있고, 엔터프라이즈 SSD가 최대 수요처로 자리 잡으면서 클라이언트 SSD 가격 역시 40% 이상 상승할 것으로 전망됩니다.

TrendForce의 최신 조사에 따르면, DRAM 공급업체들은 2026년 1분기에도 AI 서버 수요 증가에 대응하기 위해 첨단 공정과 신규 캐파를 서버 및 HBM 제품으로 지속적으로 재배치할 계획입니다. 이로 인해 기타 애플리케이션용 DRAM 공급은 크게 제한되고 있으며, 그 결과 범용 DRAM 계약 가격은 약 55~60%의 분기 대비 상승이 불가피한 상황입니다.

한편 NAND 플래시 공급업체들은 비교적 엄격한 캐파 관리 기조를 유지하고 있으며, 서버 수요가 다른 애플리케이션을 밀어내고 있는 구조 속에서 모든 NAND 플래시 제품군의 계약 가격이 33~38% 상승할 것으로 보입니다.

노트북 출하량 둔화와 사양 하향 가능성으로 인해 PC 메모리 수요 증가 속도는 다소 약해지고 있지만, PC DRAM 가격은 1분기에도 큰 폭의 상승이 예상됩니다.

DRAM 업체들이 PC OEM과 모듈 업체에 대한 공급을 동시에 조이고 있는 가운데, 일부 OEM들은 모듈 업체를 통해 더 높은 가격으로 메모리를 조달할 수밖에 없는 상황에 놓여 있습니다. 이는 DRAM 업체의 모듈 가격 인상을 유도하고, 결과적으로 PC DRAM 가격을 크게 끌어올리는 요인으로 작용하고 있습니다.

AI 추론 중심의 인프라 투자는 미국계 CSP들의 메모리 조달을 지속적으로 자극하고 있습니다. 2025년 말 이후 이들 기업은 주문을 앞당기며 서버 DRAM 수요를 빠르게 확대해 왔고, 과거의 공격적인 구매 이력과 긍정적인 수요 전망을 바탕으로 메모리 업체로부터 비트 공급 증가분의 상당 부분을 확보하고 있습니다.

공급업체들의 재고가 고갈 단계에 근접한 가운데, 출하 증가가 오직 웨이퍼 투입 확대에만 의존하고 있어 수급 타이트함은 더욱 심화되고 있습니다. 이에 따라 2026년 1분기 서버 DRAM 가격은 분기 대비 60%를 초과하는 상승세가 예상됩니다.

스마트폰 시장은 계절적 비수기로 접어들면서 전반적인 메모리 수요가 약해지는 경향을 보이지만, 모바일 DRAM 공급 부족은 쉽게 해소되지 않을 전망입니다. 이에 따라 향후 분기에도 계약 가격 추가 상승 가능성이 남아 있으며, 스마트폰 브랜드들은 2026년 1분기에도 적극적인 메모리 확보 전략을 이어가고 있습니다. LPDDR4X와 LPDDR5X 시장 모두 자원 배분이 고르지 않은 공급 부족 상태가 지속되고 있어, 가격 강세를 뒷받침하고 있습니다.

그래픽 DRAM의 경우, 엔비디아 RTX 6000 시리즈의 판매 목표 하향 조정과 일부 PC OEM들의 출하 축소로 수요가 다소 약화되었습니다. 그러나 DDR5와 동일한 공정 기술을 공유하는 구조적 특성상 공급 제약이 여전히 존재하고 있으며, 이로 인해 가격은 계속해서 상승 압력을 받고 있습니다.

전반적인 DRAM 공급이 빠듯한 상황에서도 소비자용 구매자들은 2026년 1분기 물량을 선점하고 향후 공급 부족 리스크를 완화하기 위해 더 높은 가격을 감수할 의지를 보이고 있습니다.

일부 공급업체들이 캐파 확장에 신중한 태도를 유지하고 있고, 고집적 제품으로의 생산 전환이 필요하다는 점에서 단기적으로 공급은 수요를 따라가지 못할 가능성이 큽니다. 이러한 환경은 메모리 가격 상승 기조를 지속적으로 지지하는 요인으로 작용할 전망입니다.

AI 수요가 NAND 플래시 시장 성장을 주도하면서, 2026년에는 엔터프라이즈 SSD가 최대 응용처로 자리 잡을 전망입니다.

TrendForce는 2026년 1분기 클라이언트 SSD 수요가 전 분기 대비 감소할 것으로 내다봤습니다.

노트북 출하량이 분기 기준으로 줄어드는 데다, 일부 보급형 및 중가 모델들이 BOM 비용 절감을 위해 사양이 하향 조정되고 있기 때문입니다.

반면 수익성 극대화에 집중하고 있는 NAND 공급업체들은 클라이언트 SSD 물량을 줄이고 데이터센터용 SSD로 공급을 전환하고 있습니다. 특히 고용량이면서도 원가 경쟁력이 높은 QLC 제품의 가용 물량은 매우 제한적인 상황입니다. 이로 인해 클라이언트 SSD 계약 가격은 분기 대비 최소 40% 이상 상승할 것으로 예상되며, 이는 모든 NAND 플래시 제품 가운데 가장 큰 상승폭입니다.

글로벌 서버 시장은 북미 CSP들이 AI 인프라 투자를 가속화하면서 2026년에 정점을 찍을 것으로 예상됩니다. 이러한 흐름은 엔터프라이즈 SSD 수요를 크게 끌어올리고 있으며, 그 결과 엔터프라이즈 SSD는 NAND 플래시 시장에서 가장 큰 응용 분야로 부상하고 있습니다. 제한적인 캐파와 함께, 공급업체들이 수익성 중심 전략을 유지하며 출하를 통제하고 있어 공급은 점점 타이트해지고 있으며, 이는 엔터프라이즈 SSD 가격 상승으로 이어지고 있습니다.

eMMC와 UFS 부문에서는 스마트폰 수요가 약화되고 있습니다. 2025년 상반기 대규모 판촉 판매로 이미 수요가 상당 부분 앞당겨 소진되었고, 2026년 1분기에는 재고 조정 국면에 진입할 것으로 보입니다. 이에 따라 스마트폰 출하량은 분기 기준으로 큰 폭의 감소가 예상됩니다.

정부 조달 프로그램 영향으로 크롬북 출하량이 상대적으로 선전할 가능성은 있지만, 전체적으로 eMMC와 UFS 수요는 여전히 부진한 흐름을 보일 전망입니다. 공급 측면에서는 NAND 캐파 감축 기조가 지속되고 있으며, 일부 모듈 업체의 보완에도 불구하고 시장은 여전히 공급 부족 상태에 놓여 있습니다.

NAND 플래시 웨이퍼의 경우, 소비자 및 리테일 시장 부진과 2025년 4분기에 단행된 공격적인 가격 인상이 맞물리면서 2026년 1분기 수요를 위축시킬 것으로 예상됩니다. 동시에 공급업체들은 마진이 높은 제품군을 우선 배정하고 있어, 모듈 업체로 공급되는 웨이퍼 물량은 더욱 압박을 받고 있으며, 이는 가격 상승 압력을 지속적으로 유지시키는 요인으로 작용하고 있습니다.

'메모리 관련 데이터' 카테고리의 다른 글

| 2025년3분기 글로벌 낸드 매출(2025.12.03) (0) | 2026.01.18 |

|---|---|

| HBM4의 양산 2026년 1분기 말 이후로 늦춰질 전망(2026.01.08) (0) | 2026.01.09 |

| 2025년12월 메모리 고정가(2025.01.02) (0) | 2026.01.02 |

| DDR5 수익성 개선이 생산 능력 쏠림을 심화시키며, 2026년 HBM3e 가격 상승 모멘텀을 강화(2025.12.18) (0) | 2025.12.25 |

| 2025년 글로벌 디램 웨이퍼 월2.2백만장 수준(2025.12.22) (0) | 2025.12.22 |