2025.12.03

TrendForce의 최근 조사에 따르면, CSP(클라우드 서비스 사업자)들이 AI 인프라 투자를 지속적으로 확대하면서

2025년 3분기(3Q25) 엔터프라이즈 SSD 수요가 크게 증가했습니다.

그 결과 상위 5개 NAND Flash 업체의 합산 매출은 전 분기 대비 16.5% 증가해 약 171억 달러에 근접했습니다.

연초에 단행됐던 생산 감축의 효과가 이제 시장에 본격적으로 나타나면서, 하반기에는 수급 균형을 맞추는 데 기여하고 있습니다. 여기에 엔터프라이즈 SSD 출하 비중이 높아지면서, 공급업체들의 평균판매가격(ASP)도 함께 상승했습니다.

2025년 4분기(4Q25) 전망을 보면, AI 수요에 기반한 고성능 TLC·QLC 엔터프라이즈 SSD에 대한 수요는 계속 확대될 것으로 예상됩니다. 다만 공급업체들의 재고가 정상화되고, 공정 미세화(노드 전환) 과정에서 통상적으로 발생하는 수율 손실이 이어지면서 출하량 증가 폭은 다소 제한될 것으로 보입니다.

동시에 HDD 공급 부족이 지속되면서 NAND Flash 가격을 추가로 끌어올리는 요인으로 작용할 전망입니다. TrendForce는 NAND Flash 전체 가격이 20~25% 상승해 분기 매출 증가를 더욱 뒷받침할 것으로 내다보고 있습니다.

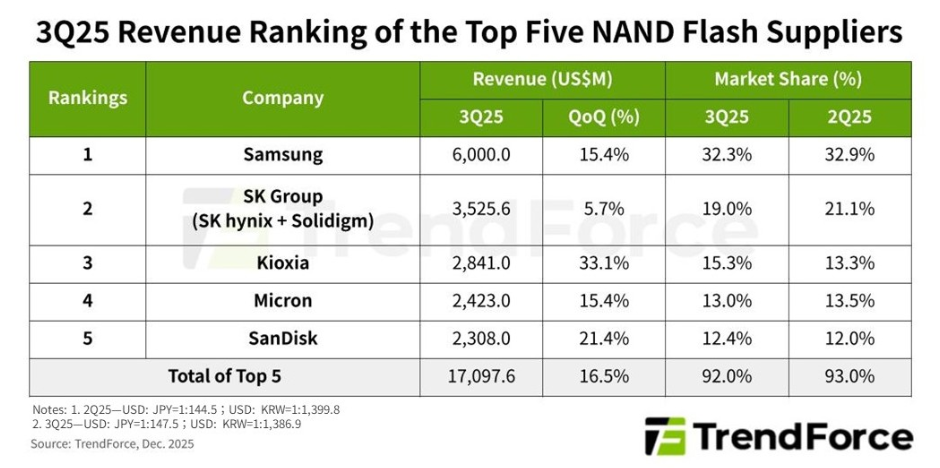

2025년 3분기 기준으로 보면, 삼성전자는 매출 60억 달러를 기록하며 전 분기 대비 15.4% 성장, 1위 자리를 유지했습니다. 중국 내 모바일 NAND 시장에서 현지 브랜드와의 경쟁이 심화됐음에도 불구하고, 엔터프라이즈 SSD 출하가 견조하게 유지되면서 시장 점유율 32.3%를 확보했습니다.

SK그룹(SK하이닉스 + 솔리다임)은 약 35억 3천만 달러의 매출로 2위를 차지, 전 분기 대비 5.7% 성장했습니다.

자회사 솔리다임은 생성형 AI 워크로드에 사용되는 QLC 엔터프라이즈 SSD 수요 증가의 수혜를 지속적으로 누렸으며,

이것이 그룹 전체 매출 확대에 핵심적인 역할을 했습니다.

**키옥시아(Kioxia)**는 모든 업체 가운데 가장 뛰어난 실적 개선을 기록했습니다. AI 서버 수요 확대, 스마트폰 계절적 재고 축적, 그리고 BiCS8 공정으로의 전환이 맞물리면서 비트 출하량이 크게 늘었고, 그 결과 매출은 전 분기 대비 33.1% 급증해 28억 4천만 달러를 넘어섰습니다. 이에 따라 키옥시아는 3위로 순위를 끌어올리며 시장 점유율도 2%포인트 확대했습니다.

**마이크론(Micron)**은 약 24억 2천만 달러의 매출로 4위를 기록했으며,

데이터센터 SSD 출하량이 사상 최고치를 경신한 데 힘입어 전 분기 대비 15.4% 성장했습니다.

**샌디스크(SanDisk)**는 클라우드 및 엣지 컴퓨팅용 수요 확대에 힘입어 매출이 약 23억 1천만 달러로 증가,

전 분기 대비 21.4% 성장하며 5위를 차지했습니다.

'메모리 관련 데이터' 카테고리의 다른 글

| 2026년 글로벌 메모리 시장 규모가 5,516억 달러 예상(772조원)(2026.01.22) (0) | 2026.01.22 |

|---|---|

| HBM4의 양산 2026년 1분기 말 이후로 늦춰질 전망(2026.01.08) (0) | 2026.01.09 |

| 2026년 1분기 범용 DRAM 계약 가격은 전 분기 대비 55~60% 상승할 것(2025.01.05) (1) | 2026.01.05 |

| 2025년12월 메모리 고정가(2025.01.02) (0) | 2026.01.02 |

| DDR5 수익성 개선이 생산 능력 쏠림을 심화시키며, 2026년 HBM3e 가격 상승 모멘텀을 강화(2025.12.18) (0) | 2025.12.25 |