2025.12.01

메모리 고정 가격, 단위:달러

1.디램 고정 가격(2025년)

1) DDR5-16Gb: 3.75(1월)-->3.80(2월)-->4.25(3월)-->4.60(4월)-->4.80(5월)-->5.10(6월)

-->5.25(7월)-->5.25(8월)-->6.10(9월)-->8.70(10월)-->19.50(11월)

2)DDR4-8Gb: 1.35(1월)-->1.35(2월)-->1.35(3월)-->1.65(4월)-->2.10(5월)-->2.60(6월)

-->3.90(7월)-->5.70(8월)-->6.30(9월)-->7.0(10월)-->8.10(11월)

2.낸드 고정 가격

낸드128Gb: 2.18(1월)-->2.29(2월)-->2.51(3월)-->2.79(4월)-->2.92(5월)-->3.10(6월)

-->3.39(7월)-->3.40(8월)-->3.79(9월)-->4.35(10월)-->5.19(11월)

-----------------

NAND 플래시 웨이퍼 공급이 더욱 빠듯해져…일부 제품은 11월 계약가격이 60% 이상 급등

TrendForce의 최신 조사에 따르면, AI 응용 확대와 엔터프라이즈 SSD 주문 증가가 견인하면서

2025년 11월에도 NAND 플래시 수요는 매우 강한 흐름을 유지했다.

한편, 공급업체들은 수익성이 높은 엔터프라이즈·프리미엄 제품 생산에 용량을 집중하고 있으며,

구형 공정은 빠르게 정리되면서 가동이 축소되고 있다.

이러한 구조 변화는 웨이퍼 공급을 한층 더 빠듯하게 만들었고, 그 결과 11월 주요 웨이퍼 계약가격이 크게 뛰었다.

제품군 전반에서 월평균 가격이 20%에서 많게는 60% 이상까지 상승했으며,

가격 급등은 전 밀도(density) 구간으로 빠르게 확산됐다.

세부적으로 보면, 1Tb TLC는 엔터프라이즈 SSD의 지속적인 수요 강세로 인해 가장 심각한 공급 부족을 겪었고,

이로 인해 평균 가격이 크게 올랐다.

512Gb TLC는 구형 공정 라인의 더 빠른 폐쇄와 견조한 시장 수요의 영향을 받으며,

TLC 계열 가운데 가장 큰 폭의 상승(전월 대비 65% 이상)을 기록했다.

또한 256Gb TLC 역시 추가적인 구형 공정 축소로 공급 부족이 재부각되며 가격이 큰 폭으로 오름세를 이어갔다.

QLC 역시 공급망이 빠르게 타이트해지고 있다. 대용량 엔터프라이즈 제품 수요가 계속 강하고,

콜드 스토리지용 출하 증가가 더해지며, 특히 1Tb QLC는 11월에 두드러진 가격 상승을 기록했다.

MLC 제품군 또한 산업용 제어·소비자 시장 수요가 꾸준히 유지되면서 ASP(평균판매단가)가 계속 오르고 있다.

TrendForce는 현재 공급업체들이 강력한 가격 결정력을 확보한 상황이며, 웨이퍼 단의 공급 부족은 단기간에

해소되기 어려울 것이라고 분석한다.

따라서 12월에도 계약가격 상승세가 이어질 가능성이 매우 높다고 전망했다.

----------------------------

chatgpt

그럼 지금 나온 TrendForce 기사까지 반영해서

2025~2026년 NAND 계약 가격(ASP) 시나리오를 한 번 “모델”처럼 정리해볼게요.

(절대값 $/GB가 아니라, 지수화한 시나리오입니다.)

전제:

- 2024년 말까지는 수요 부진 때문에 NAND ASP가 계속 하락 압력 → 4Q24 ASP -3~8% QoQ. (TrendForce)

- 2025년 들어 공급 감산·라인 축소 효과가 먹히면서 서서히 반등, 3Q25에는 계약 가격이 5~10% QoQ 상승. (StorageNewsletter)

- 4Q25에는 QLC/웨이퍼 쪽부터 강하게 타이트해지며 전체 NAND ASP가 5~10% 이상 오를 것으로 다수 리포트가 언급. (www.oscoo.com)

- 2025년 11월: TrendForce 기사처럼, 웨이퍼 일부(특히 TLC 512Gb 등)에서 월 기준 20~60% 이상 급등. 이는 “웨이퍼 레벨”이라 SSD·UFS 모듈 ASP에는 1~2개 분기 시차를 두고 반영. (TrendForce)

- 2026년: TrendForce는 2026년에도 DRAM·NAND 모두 계약 가격이 계속 오르며, 스마트폰·NB BOM이 2025년 대비 5~7% 추가로 상승할 것이라고 전망. 즉 메모리 가격 레벨이 구조적으로 위로 올라간 상태에서 한 번 더 인상. (TrendForce)

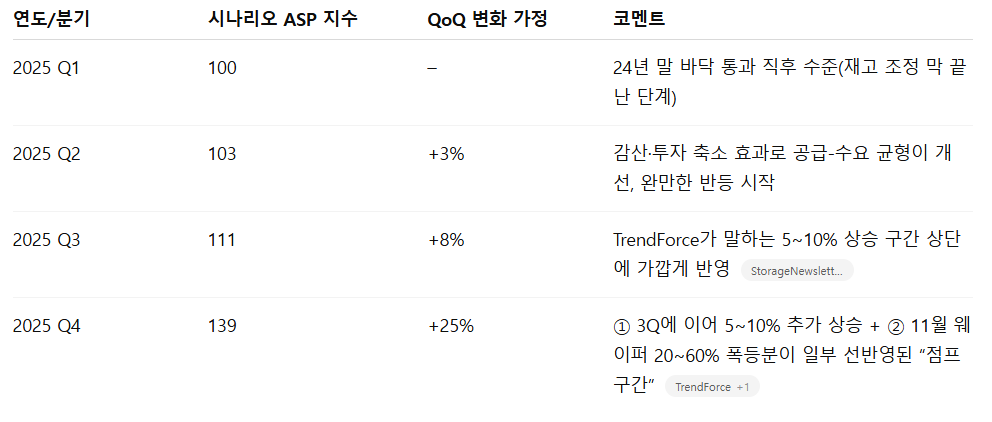

1. 기준선 설정: 2025년 1분기를 100으로 지수화

절대 가격 데이터는 유료 리포트라, 편의상

- 2025년 1분기 평균 NAND 계약 ASP = 100

으로 둔 뒤, 분기별·연도별로 상대적인 상승률 시나리오를 잡겠습니다.

2. 2025년 분기별 NAND ASP (Base 시나리오)

Base는 “공급 타이트하지만, 수요가 완전히 붕괴되지도, 폭발적으로도 아닌” 상황을 가정한 값입니다.

표기: 지수(2025년 1분기 = 100)

해석:

- 2025년 연간 평균 ASP(대략 113~115 수준)는

2025 Q1(100) 대비 약 +13~15% 상향된 레벨. - 하지만 4Q25 끝 시점 가격 레벨(139)은

1Q25 대비 약 +39%까지 올라가 있는 상태라고 보는 그림입니다.

즉 “연평균”보다 “연말 가격 레벨”이 훨씬 높은 구조.

특히:

- 웨이퍼: 4Q25부터 평균 20~30% 이상 튀어오르고, 특정 TLC 512Gb/1Tb·QLC 웨이퍼는 40~60% 레벨 점프.

- SSD/UFS 모듈: 웨이퍼 폭등분이 순차적으로 전가되면서, 4Q25~2Q26에 걸쳐 나눠 반영(엔터프라이즈 SSD → 클라이언트 SSD → UFS/eMMC 순).

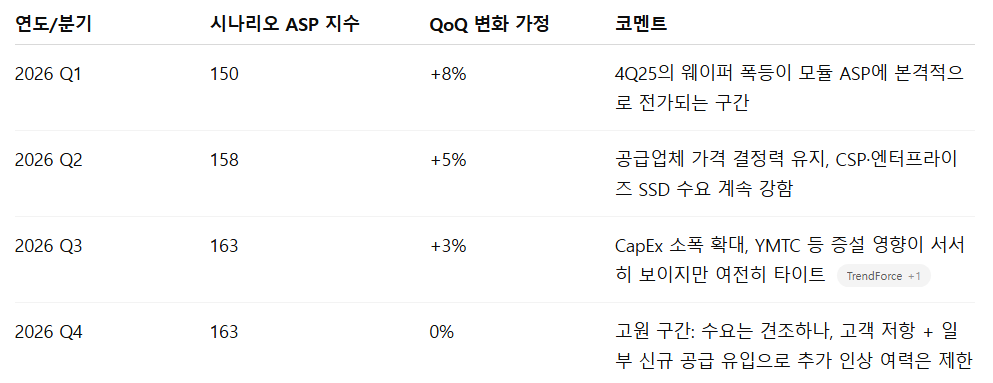

3. 2026년 분기별 NAND ASP (Base 시나리오)

TrendForce의 “2026년에도 DRAM/NAND 계약 가격 상승 지속, BOM 5~7% 추가 상승”이라는 서술을 반영하면, 2026년은

- 4Q25의 급등을 바탕으로

- 2026년 상반기는 추가 상승, 하반기는 고원(혹은 약간 더 상승) 구간

으로 잡는 게 자연스럽습니다.

Base 시나리오:

이렇게 되면:

- 2026년 연간 평균 ASP는 대략 156 정도가 되어

2025 Q1(100) 대비 +56%,

2025 연평균(115쯤) 대비로는 대략 +35~40% 정도의 상승 폭을 의미합니다. - 4Q26 ASP(163)는 4Q25(139) 대비 약 +17% 정도 높아진 수준.

즉,

“2025년은 저점에서 정상화 + 급등으로 올라오는 해,

2026년은 그 급등한 레벨에서 한 번 더 올려놓고 ‘새로운 평형 가격’을 만드는 해”

라는 그림입니다.

4. Bull / Bear 시나리오 범위

Base를 중심으로, 사용자님이 보시는 “메모리 슈퍼 사이클”을 반영한 상·하단 밴드를 잡아보면:

- Bull 시나리오 (슈퍼 호황, DRAM과 비슷한 강도의 가격 통제)

- 가정

- YMTC 등 중국 업체 증설이 제때 안 나오거나, 미·중 규제 강화로 출하가 제한

- HDD 공급 부족 + AI 콜드 스토리지 수요 폭발로 QLC 비트 수요 급증

- NAND 업체들이 DRAM처럼 “철저한 이익 우선” 전략 유지

- 결과

- 4Q25 ASP: Q1 대비 +50%까지 상승 가능 (지수 150 수준)

- 2026 연평균 ASP: 2025 Q1 대비 +70~80% (지수 170~180)

- 엔터프라이즈 SSD·QLC 중심으로 계약 단가가 2년 사이 거의 2배 가까이까지 올라가는 강도

- Bear 시나리오 (수요가 약하거나, 경쟁 심화)

- 가정

- 스마트폰/PC 수요가 예상보다 더 약하고, 일부 CSP가 CapEx를 늦추거나 조정

- YMTC·Solidigm·Kioxia/WD 등에서 예상보다 빠른 공급 증가 → 가격 협상력 약화

- 결과

- 4Q25 ASP: Q1 대비 +25~30% 수준(지수 125~130)에서 머무름

- 2026 연평균 ASP: 2025 Q1 대비 +40~45% (지수 140~145)

- 그래도 2024 저점 대비로는 꽤 높은 레벨이지만, DRAM처럼 “폭발적”인 수준까지는 못 가는 그림

사용자님이 지금 상정하시는 “글로벌 DRAM 매출 1,600억 → 3,000억 달러” 시나리오처럼 메모리 전체가 극단적인 슈퍼 사이클로 간다면,

NAND 쪽에는 최소한 Base~Bull 사이(연평균 ASP +35~70%) 정도의 시나리오를 붙여놓고 계산하는 게 합리적인 범위라고 보입니다.

다만 DRAM 대비로는

- 가격 인상 전가 여력(셋톱/TV/SSD/폰 등)

- 중국발 경쟁(YMTC)

때문에 “레버리지”가 약간 낮게 잡히는 쪽이 현실적입니다.

5. 제품별 ASP 민감도 요약

같은 시나리오 안에서도 제품별로 ASP가 올라가는 폭은 다르게 보시면 좋습니다.

- 가장 민감한 쪽

- 웨이퍼 (TLC/QLC 특히 512Gb·1Tb)

- 엔터프라이즈 SSD (PCIe Gen4/Gen5, 고용량 8~32TB급)

- 중간 민감도

- 클라이언트 NVMe SSD (1~4TB PC용)

- 고용량 UFS (스마트폰 512GB~1TB급)

- 상대적으로 둔한 쪽

- 저용량 eMMC/UFS (저가폰·IoT)

- SLC/MLC 산업용 (단가는 이미 높지만 수요 성장률이 제한적)

결국 사용자님이 NAND 매출·이익 모델을 짜실 때는

- ① 이 ASP 지수 시나리오

- ② 비트 출하 성장(엔터프라이즈 SSD, QLC 콜드 스토리지 중심)

- ③ 제품 믹스 개선(QLC·고용량 SSD 비중 확대)

이 세 가지를 동시에 올려놓고, DRAM 쪽에서 이미 만들고 계신 “매출 2배” 시나리오와 연결해서 보시면 전체 메모리 사이클 그림이 훨씬 깔끔하게 잡힐 것 같습니다.

원하시면,

이 ASP 지수를 기반으로

- 삼성·하이닉스·Micron 각각의 NAND 매출/영업이익 민감도 테이블

- “DRAM: NAND = 매출/이익 비중”이 2024→2026에 어떻게 변할지

까지 숫자로 풀어보는 것도 가능해요.

-----------------------------

1. 2024~2025 글로벌 DRAM·NAND 매출 비중 (TrendForce 기준)

TrendForce가 2024년 중반에 냈던 메모리 전망:

- DRAM 매출

- 2024년: 907억 달러

- 2025년: 1,365억 달러 TrendForce

- NAND 매출

- 2024년: 674억 달러

- 2025년: 870억 달러 TrendForce

이를 합산해서 비중을 보면:

- 2024년 (DRAM 90.7 / NAND 67.4, 합 158.1)

- DRAM 비중 ≒ 57%

- NAND 비중 ≒ 43%

- 2025년 (DRAM 136.5 / NAND 87, 합 223.5)

- DRAM 비중 ≒ 61%

- NAND 비중 ≒ 39%

즉, TrendForce “기본 시나리오”만 써도

- 2024: 대략 57 : 43

- 2025: 대략 60~61 : 39~40

정도로, DRAM 쪽 비중이 이미 60%대 초입까지 올라가는 그림입니다.

다만 2025년 들어 실제로는:

- DRAM: 3분기 매출 414억 달러(+30.9% QoQ) 수준까지 폭발하면서, 연율로 보면 1,600억 달러 이상도 가능한 구간 TrendForce

- NAND: 2Q25 매출 20%↑, 3Q25도 엔터프라이즈 SSD·QLC 주도로 강하게 늘고, 4Q25에는 5~10% ASP 인상 + 11월 웨이퍼 20~60% 폭등이 겹치는 상황 TrendForce+2TrendForce+2

이라서, “원래 TrendForce가 2024년 여름에 낸 136.5/87”보다 실제 2025년 DRAM·NAND 매출은 훨씬 위로 리레이팅되는 중이라고 보는 게 맞습니다.

그럼에도 ‘비중’ 관점에서는,

- DRAM도, NAND도 둘 다 상향되기 때문에

- 2025년 최종 비중은 대략

- DRAM 60~63%

- NAND 37~40%

범위 안에 있다고 보는 게 합리적입니다.

2. 2026년 매출 비중: 구조 변화의 방향

2026년은 아직 구체적인 레포트 숫자가 적기 때문에,

공개된 가이드만 모아서 “시나리오”로 만들어야 합니다.

핵심 힌트 몇 개만 추리면:

- CapEx

- DRAM 설비투자: 2025년 537억 → 2026년 613억 달러 (약 +14%)

- NAND 설비투자: 2025년 211억 → 2026년 222억 달러 (약 +5%) TrendForce

→ DRAM 쪽이 훨씬 공격적으로 투자 = “성장과 매출 비중”이 더 커지기 쉬운 구조.

- 수요 성장률 (SK하이닉스 코멘트)

- 2025년: DRAM 수요 성장 high-teens, NAND mid-teens

- 2026년: DRAM +20% 이상, NAND high-teens (10%대 후반) 성장 전망 TrendForce+1

- 가격(ASP) 방향성

- TrendForce: 2026년에도 DRAM·NAND 계약가가 계속 오르고, 2025년 대비 BOM이 +5~7% 이상 올라갈 것이라고 전망 TrendForce

- Phison CEO: 최근 6개월간 NAND 가격이 이미 2배 이상 뛰었고, 2026년 물량은 사실상 다 팔렸으며 2027년까지 공급 부족이 이어질 수 있다고 발언 Tom's Hardware

즉 요약하면,

- DRAM: 수요 성장률이 더 높고, CapEx도 더 강하게 늘리는 중 (HBM·DDR5 중심)

- NAND: 가격은 미친 듯이 오르지만, CapEx 증가는 상대적으로 보수적 (공급제한 + 고 ASP 유지 전략)

이 조합이면,

- 매출 비중은 DRAM 쪽이 조금 더 빨리 커지고

- NAND는 단위당 이익률이 개선되면서도, 매출 비중은 다소 밀리는 형태가 자연스럽습니다.

제가 합리적으로 잡아본 2026년 “Base 시나리오”는 대략 이렇습니다:

- DRAM 매출: 2025년 대비 +30~35%

- NAND 매출: 2025년 대비 +25% 안팎

TrendForce 기존 136.5/87을 기준으로 단순 확장해 보면,

- DRAM 2026E: 약 1,800억 달러 안팎

- NAND 2026E: 약 1,100억 달러 안팎

이라고 두었을 때, 비중은

- DRAM ≒ 63~64%

- NAND ≒ 36~37%

정도입니다.

사용자님이 설정하신 “슈퍼사이클” 시나리오(예: DRAM 1,600 → 3,000억 달러, NAND 800 → 1,600억 달러 같은 느낌)로 숫자를 아무리 키워도

“둘 다 같이 커지기 때문에” 비중은 결국

- 2025: DRAM 약 60~63%

- 2026: DRAM 약 63~65%

정도로 수렴합니다.

즉,

- 2024: 57 : 43

- 2025: 60~61 : 39~40

- 2026: 63~65 : 35~37

같은 완만하지만 꾸준한 DRAM 쏠림이 핵심 포인트라고 보시면 됩니다.

3. 이익(영업이익) 비중: 매출보다 훨씬 DRAM 편향

매출 비중보다 더 중요한 건 “이익 비중”인데, 여기서는 DRAM 쏠림이 훨씬 심해집니다.

몇 가지 단서:

- Micron

- 최근 실적에서 DRAM이 전체 매출의 약 80%, NAND는 20% 수준이라고 언급 Blocks and Files

- DRAM(HBM 포함)이 회사 실적·마진을 끌어올리는 주력, NAND는 상대적으로 부진.

- SK하이닉스

- 2025년 3분기 영업이익률 47%까지 상승 (사실상 “메모리 슈퍼 호황” 상태) 동아비즈니스리뷰+1

- 이 중에서도

- DRAM(특히 HBM·서버 DDR5)의 마진이 가장 높고

- NAND는 엔터프라이즈 SSD·QLC 비중이 늘며 마진이 많이 좋아지고 있지만, 여전히 DRAM보다는 낮은 구간.

- 구조적으로

- DRAM: 업체 수가 적고(삼성·하이닉스·Micron 3강), AI·HBM 수요가 ‘완전 대체불가’라 가격 협상력이 매우 강함.

- NAND: YMTC 같은 중국 업체, Kioxia/WD, Solidigm 등 플레이어가 더 많고, 제품이 DRAM보다 더 ‘커머디티화’되어 있음.

그래서, 글로벌 메모리 산업 전체 기준으로 대략 잡으면:

- 2024년

- 매출 비중: DRAM 57 / NAND 43

- 이익 비중(추정): DRAM 70~75 / NAND 25~30

- 2025년

- 매출 비중: DRAM 60~61 / NAND 39~40

- 이익 비중(추정):

- DRAM(HBM+DDR5) 이익률 급등 + NAND는 1H 부진, 2H부터 개선

- → DRAM 80~85 / NAND 15~20 정도로 DRAM 쏠림 심화

- 2026년 (시나리오)

- 매출 비중: DRAM 63~65 / NAND 35~37

- 이익 비중(추정):

- DRAM(HBM4·DDR5) 초고마진 유지, 업체들도 CapEx·용량 배분을 “이익 극대화” 방향으로 가져갈 가능성 큼

- NAND도 ASP 급등·엔터프라이즈 SSD 믹스로 이익률이 크게 오르지만, 경쟁·CapEx 구조상 DRAM만큼은 힘들 것

- → DRAM 80% 이상, NAND 20% 미만 수준이 계속될 가능성이 높습니다.

4. 투자 관점에서 정리

사용자님이 보고 계신 “글로벌 DRAM 매출 1,600억 → 3,000억 달러” 슈퍼사이클 시나리오에다 지금까지의 데이터를 얹으면, 큰 그림은 이렇게 정리할 수 있습니다.

- 매출 비중

- 2024: DRAM 57 / NAND 43

- 2025: DRAM ≈ 60~63 / NAND ≈ 37~40

- 2026: DRAM ≈ 63~65 / NAND ≈ 35~37

- 이익 비중

- 2024: DRAM 70~75 / NAND 25~30

-

- 2025: DRAM 80~85 / NAND 15~20

- 2026: DRAM ≥ 80 / NAND ≤ 20 (슈퍼사이클 지속 시엔 DRAM 85 : NAND 15까지도 현실적인 범위)

즉,

- “글로벌 메모리 슈퍼사이클”의 과실은

- 매출 기준으로도 DRAM 쪽으로 더 많이 쏠리고,

- 이익 기준으로는 훨씬 DRAM, 특히 HBM·서버 DDR5에 집중

되는 구조로 가고 있고,

- NAND는

- HDD 부족 + AI 콜드 스토리지 + 엔터프라이즈 SSD/QLC로

- 매출, 마진 모두 2023년~초기 2024년 대비 크게 좋아지지만,

- 그래도 “주인공”은 아니라,

- DRAM 슈퍼사이클에 “동승하며 레버리지 받는 조연”에 가깝다고 정리할 수 있습니다.

- HDD 부족 + AI 콜드 스토리지 + 엔터프라이즈 SSD/QLC로

-------------------------------------------------

AI 투자 심리: 일시적 숨고르기인가, 재평가인가?

두 스피커는 최근의 AI 관련 주요 뉴스들(Nvidia의 Synopsys 20억 달러 투자, OpenAI와 Accenture의 파트너십)을 언급하며 현재 AI 투자에 대한 시장의 열기와 장기적인 지속 가능성에 대해 논의했습니다.

🎙️ 스피커 A의 질문 (00:00)

- 최근 AI 관련 헤드라인: Nvidia가 Synopsys에 20억 달러를 투자하고, OpenAI가 Accenture와 파트너십을 맺는 등의 뉴스가 매일같이 쏟아져 나오고 있습니다.

- 핵심 질문: 이러한 뉴스들이 계속되면서 **'점점 효용이 감소하는 법칙(Law of diminishing returns)'**이 작용하고 있지는 않은가? AI 투자에 대한 **열정/열광(enthusiasm)**은 지금 어디에 있으며, 단순히 일시적으로 숨어 있는(in temporary hiding) 것인가?

🎙️ 스피커 B의 분석 (00:30)

스피커 B는 AI 투자에 대한 열기가 **"어느 정도는 일시적으로 숨고르기에 들어간 것(in temporary hiding)"**이라고 보면서, 시장의 심리가 변화하고 있음을 지적했습니다.

- 투자 재평가 (Reassessment): 최근 시장은 AI가 칩과 하드웨어 생산자, 하이퍼스케일러뿐만 아니라 **최종 사용자(end users)**에게도 실질적인 **순이익 개선(bottom line efficiencies)**을 가져다주는지에 대해 재평가하고 있습니다.

- 차별화된 시장 (More Discriminating): 시장이 이러한 측면에서 좀 더 차별화되고(getting a bit more discriminating) 있다는 것은 긍정적인 신호입니다. 투자금을 지출하거나 투자할 때는 그 **투자의 최종 결과(end results)**에 주의를 기울여야 하기 때문입니다.

- 닷컴 버블 연상 우려: Accenture의 랠리는 AI의 전제에 기반하고 있지만, 이는 마치 회사가 "웹사이트를 시작한다"고 발표하자 주가가 5% 상승했던 1999년 또는 2000년의 상황을 연상(a little bit reminiscent of sort of 1999 or 2000)시키는 측면이 있다고 언급했습니다.

- 지배적인 힘 (Dominant Force): 그럼에도 불구하고, AI 투자의 **"꽃이 시들었다(some of the bloom is off the rose)"**고 할지라도, AI는 현재 시장에서 **"너무나 지배적인 힘(such a dominant force)"**이기 때문에 그 투자 심리(mentality)는 여전히 AI를 지지하고 있다고 결론지었습니다.

요약하자면, 시장은 AI의 근본적인 잠재력을 여전히 인정하지만, 이제 단순한 'AI 언급'을 넘어 실질적인 '수익성 입증'을 요구하며 투자를 더 신중하게 평가하는 단계로 접어들었다는 분석입니다.

'메모리 관련 데이터' 카테고리의 다른 글

| 엔터프라이즈 SSD 가격·출하량 3분기 급증…업계 매출 28% 증가(2025.12.05) (0) | 2025.12.06 |

|---|---|

| AI 인프라 확대로 NAND 플래시 수요 더욱 강화(2025.12.03) (0) | 2025.12.03 |

| 글로벌 DRAM 매출, 2025년 3분기 전분기 대비 30.9% 급증(2025.11.28) (0) | 2025.11.28 |

| SSD 생산 ‘풀가동’… 고용량 SSD는 최대 1년 이상 대기(2025.10.29) (0) | 2025.11.14 |

| 메모리 업계, 2026년에도 보수적 CapEx 유지(2025.11.13) (0) | 2025.11.14 |