2019.07.02

지난 6월15일 도시바 욧카이치 공장 정전으로 아직 2개 라인이 복구가 안된 상태에서

6월26일 마이크론의 실적 발표에서 낸드 5%추가 감산으로 낸드 10% 감산 발표.

7월1일 일본 반도체와 디스플레이 생산에 필요한 3가지 반도체 소재의 한국 수출 허가제 시행등으로

하반기 메모리 수급 불안을 우려한 해외 업체들의 한국으로의 문의 전화가 빗발쳤다고 함.

아래는 메모리 산업은 호황과 불황이 약 1년반에서 2년 주기로 반복되는 산업으로

캐펙스가 증가하면 공급이 증가하여 1년반에서 2년뒤에는 메모리 공급 과잉이 되어

매출과 영업이익이 감소한다는 것을 표로 나타낸 것이다.

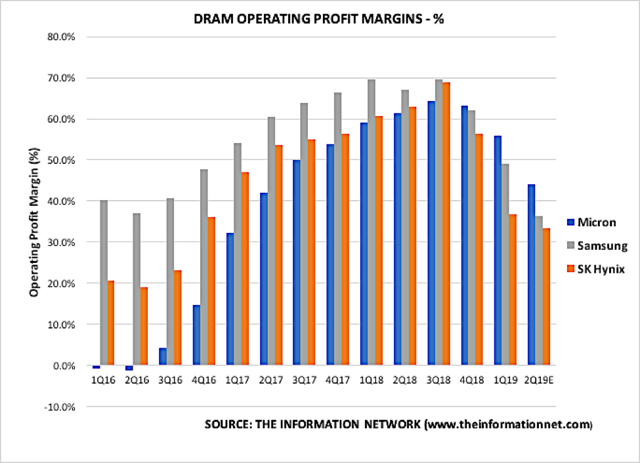

아래는 디램 3사의 분기별 영업이익률을 나타내는 도표인데, 2016년 3분기부터 증가하다가

2018년 4분기부터 감소하는 것을 볼수있다. 즉 디램은 사이클 산업이라는 것이다.

다음은 2017년과 2018년에 낸드 장비 투자가 필요 금액보다 더 많이 투자되었다는 표.

파란색은 필요한 낸드 캐펙스이고 붉은색은 실제로 투자된 금액. 단위는 십억 달러.

2017년에는 적정 투자 금액이 220억달러인데 실제 투자 금액은 280억달러로 60억달러 만큼

과잉투자되었고, 2018년은 90억달러 과잉 투자 되었다.

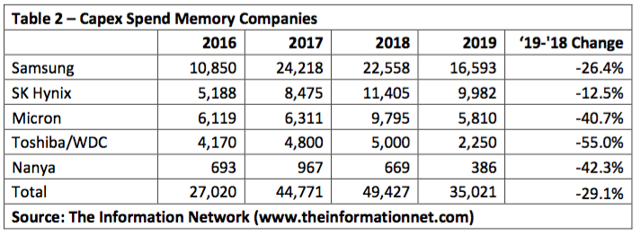

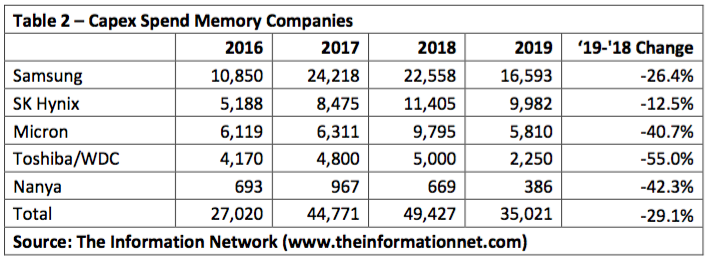

다음은 메모리 제조 회사별, 연도별 반도체 시설 장비 투자액(CAPEX)이다.

2019년에는 2018년 대비 29% 감소하는 것을 볼 수있다.

위 표 2개와 비교해 보면 2017년과 2018년의 캐펙스의 대폭 증가가 2018년 하반기부터

공급과잉으로 나타나고 메모리 가격 하락과 영업이익률 감소로 나타나는 것을 볼수있다.

마찬가지로 2019년의 캐펙스 29% 감소와 웨이퍼 투입 감산은 2020년 메모리 공급 부족으로

메모리 가격 상승과 영업이익률 증가로 나타날 것이다.

이미 낸드는 6월15일 도시바 정전과 마이크론의 추가 감산과 삼성 하이닉스의 감산 영향으로

2분기 말부터 가격 하락이 멈추기 시작하였고, 디램은 3분기부터 클라우드업체의 보유 재고가

정상화되면서 주문이 늘기시작하면 가격 하락이 멈출 것으로 예상.

2020년에는 2018년말부터 시작된 캐펙스 감소 영향이 본격적으로 나타날 것으로 예상된다.

그러면 2019년말부터 시작되는 메모리 제조사들의 호황은 최소 2021년초까지는 지속될 듯.

'반도체-삼성전자-하이닉스-마이크론' 카테고리의 다른 글

| 하이닉스-재고만 보자 -한국투자 (1) | 2019.07.05 |

|---|---|

| 일본 반도체 소재 3가지 수출 규제 (0) | 2019.07.04 |

| 2019년 장비 업체 매출은 전년대비 캐펙스 29% 감소로 17% 감소할 것 (0) | 2019.07.02 |

| 실리콘웨이퍼 제조사들은 수요가 감소하고 가격이 하락하는 것을 체감 (0) | 2019.07.02 |

| 도시바 정전 사태에대한 웨스턴디지털의 공식 입장 발표 (0) | 2019.06.29 |

{kind=link}